上午微信聊天框突然弹出利率下调的通知,本以为国家又出台了什么政策,结果一看这条消息是微粒贷推送的。这种操作是我原来没有留意过的。

作为一个月活超过12亿的超级App,微信本是一个社交工具,但是基于庞大的用户基础,它突然给用户推送了信贷广告。不知道这是腾讯流量变现路径的进步,还是在利用已掌握的数据,向用户挥起精准收割的镰刀。

我根据聊天框的提示一步一步点击往下操作,好吧,幸亏我接受过九年义务教育,要不这里面的坑大概就踩上了。

微粒贷的页面提示你优惠2选1。要么是前30天0利息;要么是年利率8.28%。恕我直言,微粒贷这个借款界面做得很成功。不仅因为它非常简单直接,让你一看就明白借款是怎么回事;更因为它给出的2个选择里,没有给出你不借款的第3个选项。除非你按手机的返回键,否则,无论你2选1选了哪一个,都是申请借款的选项。

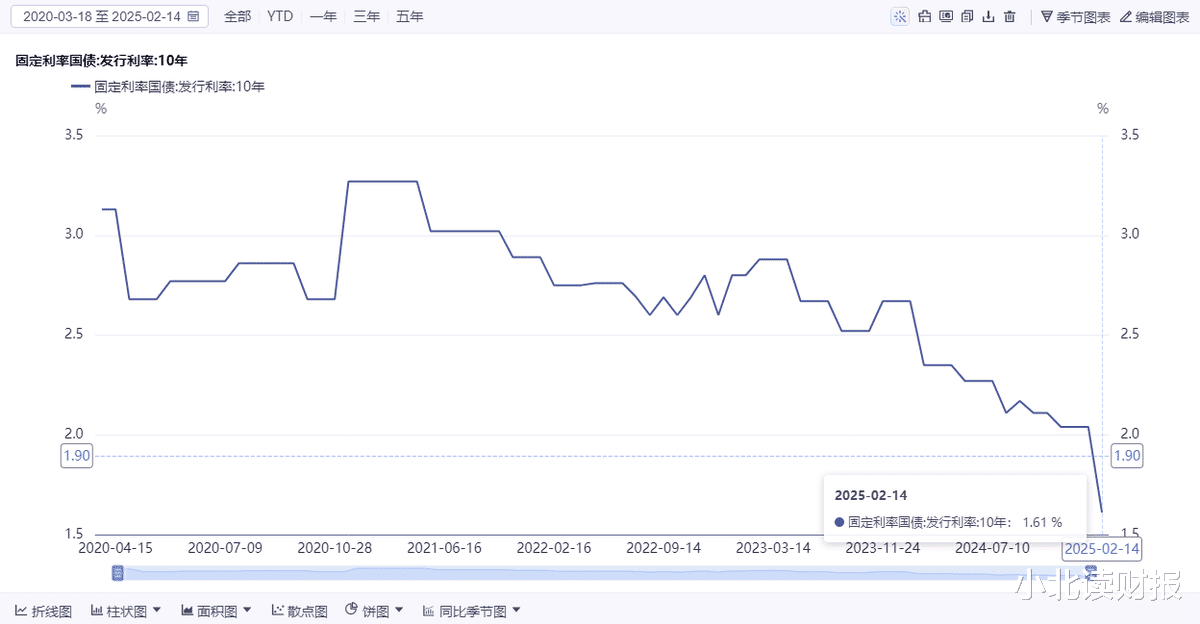

微粒贷给出的借款年利率为9%,打折后8.28%。不知道大家觉得这个利率水平是高还是低;对那些刚毕业的年轻人、菜市场卖菜的阿姨、以及半夜焦虑失眠的打工人来说,当他们着急用钱的时候,8~9%的年利率可能不高。况且很多人对年化8%意味着什么没有概念。想象一下半夜失眠无依无靠那个场景,微信聊天框突然弹出微粒贷的广告,重点是它操作起来特别方便,滑滑手机就能触发授信流程,把钱借到自己的银行卡里。如此丝滑的借款流程,大概也会让我们忘记,年化8%到底意味着什么。当前十年期国债利率降到了1.6%;

余额宝年化收益在2%左右;

2023年,A股净利率超过8%的上市企业,只占40%;一半的家电上市企业,净利率不到8%。

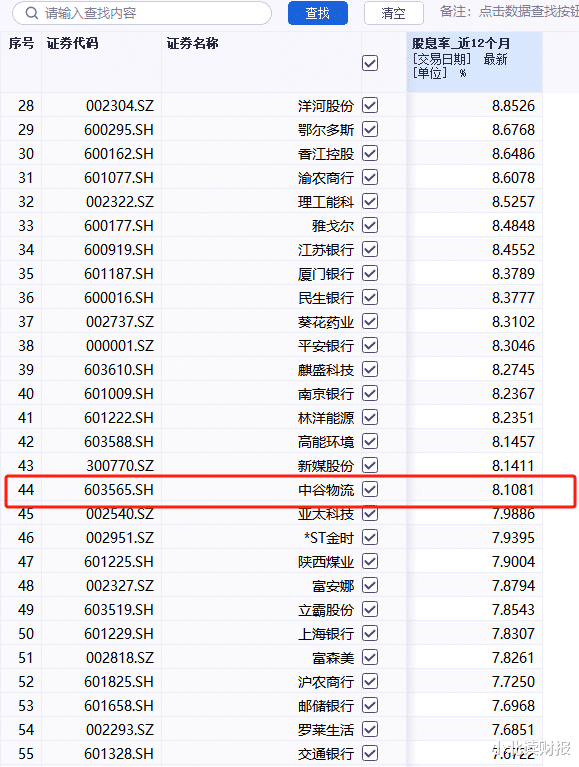

赚钱的时候,我们会觉得8%的收益率特别难做到。2024年赚钱比2023年更难,如果哪项投资、哪门生意能有8%的收益率,很多人一定挤破头想去做;特别是在股市,如果哪只股票的股息率能稳定在8%,股民都要炒红了眼。如下表所示,A股5300多家上市企业里,股息率超过8%的不到50家。可是借钱的时候,面对8%的借款利率,很多人却把它不当回事。

所以说常识很重要,8%的借款利率其实并不低,由此也可以看出放贷确实是个利润率很高的生意,难怪大家都说互联网的尽头是网贷。

所谓的普惠金融,很可能是在给全社会安装了一台债务永动机,毕竟现在网贷实在是太方便了。我不知道为什么微信会直接在聊天框里给我推送微粒贷的广告,我不记得在对话框里输入过压力大、借钱等相关内容;但是我担心的是,腾讯会基于我们使用微信积累的社交谱图、支付行为、位置轨迹等数据资产,利用它的垄断地位,当我们刚在对话框里说完“房租压力大”的时候,它就通过算法立马向我们推送降息贷款的广告。这究竟是技术创新,还是偷听式营销呢?

哦,对了,现在还有不放贷的手机APP吗?毕竟,每次打车都提醒我要开通免密支付的高德地图,也在放网贷了。高德地图甚至还作为流量入口,给其他网贷平台打了个广告。

我问DS怎样看待互联网的尽头是网贷这种现象。它回复说:

互联网的尽头是网贷这八个字,简直是用狗血现实写成的黑色幽默。

它们利用你打车的数据、点外卖的习惯、刷视频的时长,算你的信用分,再反手把高利率现金贷塞你嘴里。这暴露了中国互联网的肾虚综合征。

搞不来硬核科技创新,玩不转底层技术突破,只能靠放贷这种封建时代钱庄的把戏充KPI。18%的年化利率,比写代码来钱快多了是吧?

奉劝某些公司:做个人吧!别真把"科技向善"活成年度最大笑话。

一声叹息。这说到底,还不是因为放贷赚钱更容易;人一旦尝到了甜头,怎么可能轻易放弃呢?

小迷糊

在中国,是个app都想放贷给你[呲牙笑]