朗读者董卿采访刘和平的时候,刘和平坦言现在他也可以至少找几十个编剧来写,以他的名义把剧本接回来再分包下去,这样钱就海了去了。

但他没有这样做,因为今天的观众失望不起了。

这几年一直跟踪恒瑞和海天的年报,一方面是为了验证之前的分析是否合理,另一方面,也怕这几年的跟踪终究是错付了,它们没有扭转业绩下滑的趋势。

特别是海天前几年经历了很多,其公关应变能力的迟缓、市场竞争的持续加剧,公司经营质量也出现了下滑;

而对恒瑞医药来说情况更加不妙,创新药是趋势,但是内卷竞争是显而易见的;再加上仿制药集采降价,经营压力也很大。

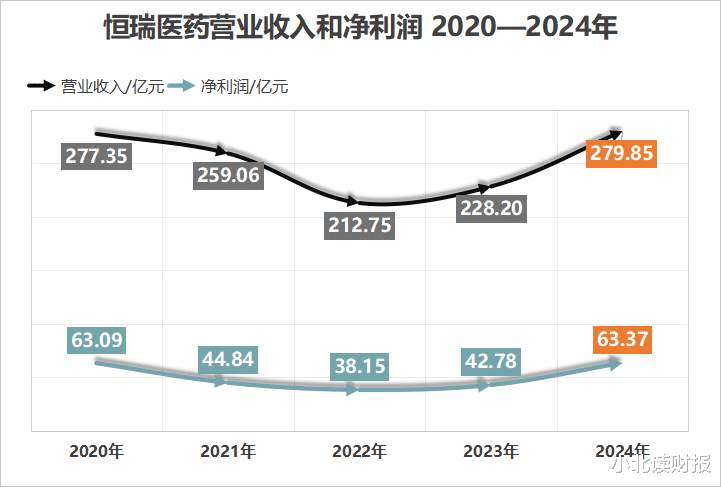

幸运的是,从刚披露的2024年年报看,海天和恒瑞已经从底部困境中走出;特别是恒瑞医药,其收入利润基本回到了2020年以前的水平。

这些企业在困境当中直面问题,保持战略定力,积极变革;我很感激市场上有这类企业的存在,是它们在告诉我,外部环境再难,自身也能有所作为。

一、2024年恒瑞医药的业绩处在什么水平?

下图是小北在直播解读恒瑞2022年年报时的PPT,当时的考虑是3-5年后,恒瑞医药大概率能变好吗?

实际上恒瑞医药2024年的业绩,已经超出了我在2022年的预期。

2024年主要由于两笔海外授权贡献的收入,恒瑞医药的收入利润都回到了2020年的水平,甚至较2020年还略有增长。

正如年报所说:

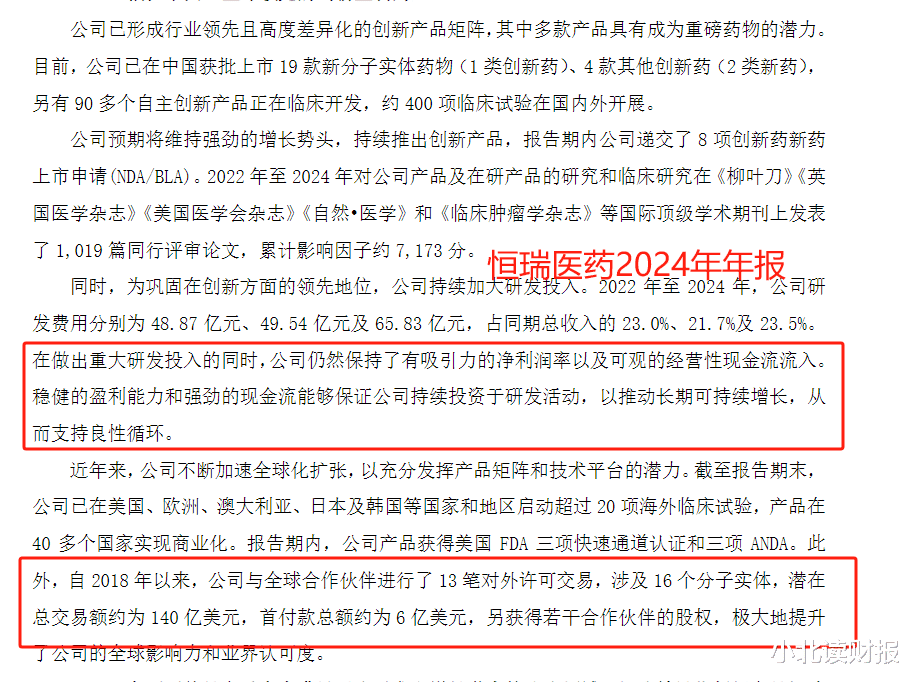

创新药出海成为业绩增长的第二引擎。

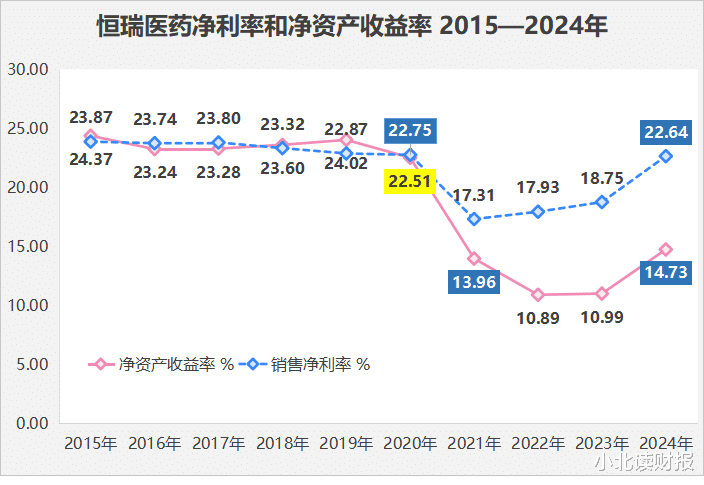

解读2022年年报的时候,还考虑过另一个问题,即恒瑞医药的ROE还能回到原来的水平吗?

或许,医药行业本就是个毛利率过高的行业,当前的政策变化是让行业回归常态,医药行业原来的高利润时代已经终结或者正在终结?

既然医保谈判和集采是趋势,药品降价是趋势,那么,恒瑞医药要想提高利润水平,恐怕只有以价换量这条路了;量足够大,边际成本低,在降价的情况下还能提高利润率。

然而,换量这条路很难走,毕竟,直到2024年年报,恒瑞医药还在强调进入医保后准入医院不畅;2022年年报里提到的入院难,现在问题还存在。

都已经纳入医保了,想要医生开单、病人使用,依旧很难;这将影响到恒瑞医药的药品放量,进而影响到成本费用率的分摊和降低。

如前所述,恒瑞医药的收入利润已经回到了2020年的水平,但是我们从下图净资产收益率的走势看,公司ROE水平还没有回到15%。

即便2024年恒瑞的ROE还没有回升到15%以上,但是可以想象的是,如果2024年没有这两笔海外授权,恒瑞医药2024年的盈利水平可能会更低。

在药品降价、且入院难、难放量的情况下,在国内想要提高利润率几乎不可能;这也是我在2022年考虑过,恒瑞医药可能回不到原来的高利润水平的原因。

但我没想到是,恒瑞医药走出了另一条路,通过海外授权增收增利,而海外授权的利润率,远高于在国内卖药卷价格。

鲁迅说的对,世界上本没有路,走的人多了,也便成了路。

二、海天味业重回增长轨道

海天味业的收入规模跟恒瑞医药接近,收入200多亿,净利润60个亿;但是海天业绩的稳定性要比恒瑞医药好,它们的政策环境、产品属性有很大不同。

如下图所示,2024年海天味业收入恢复增长,且创新高;净利润较2023年有所回升,但是还没有回到2021年的水平。

再从海天的盈利指标看:

毛利率、净利率、净资产收益都高于2023年,但是没有回到2022年的水平。

然而,要是把海天味业的盈利能力跟其他行业的消费品企业做对比,在业绩低谷期能保持20%以上的ROE水平的企业,并不常见。

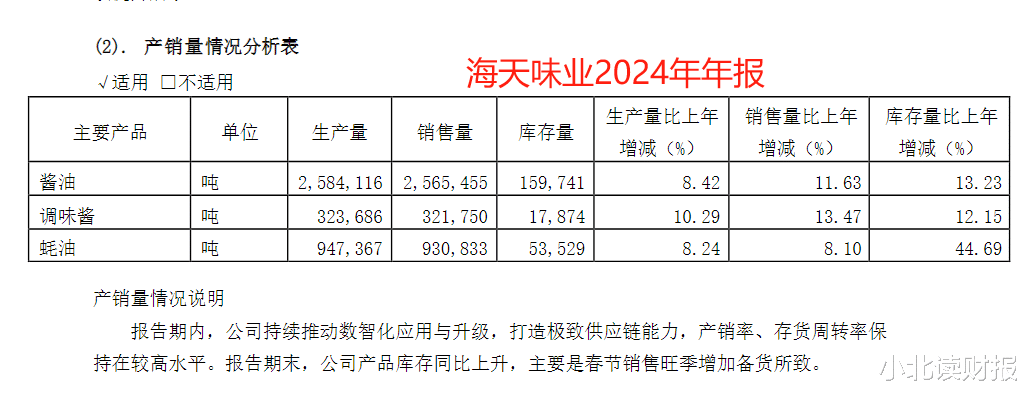

再从产销量数据看:

2024年海天味业各类产品的销量均保持了增长,其中酱油销量同比增长11.63%;量的增长非常关键,只有销量增长了,什么品牌优势、规模效应才能发挥作用,只有量增长了才能抢占市场。

希望以后的财报里能继续看到海天味业的销量增长。

最后跟大家打个直播预告:

跟往年一样,海天味业、恒瑞医药、贵州茅台、万华化学等上市企业的年报直播,清明节后雪球直播间,我们不见不散。