导 读

2025年,六大未来产业展现出显著的发展趋势。

芯片制造领域,异构整合推动工艺融合,突破传统架构瓶颈。量子计算迈向商业化,中国生态建设初具规模。新材料产业中,第四代半导体和高纯度碳材料的应用不断拓展。新能源领域,可控核聚变与固态电池技术带来革命性变化。低空与深空经济的商用需求加速,空间探索商业化进程不断推进。合成生物学引领医疗健康向精准高效发展。这些产业的发展将为全球经济注入新活力。

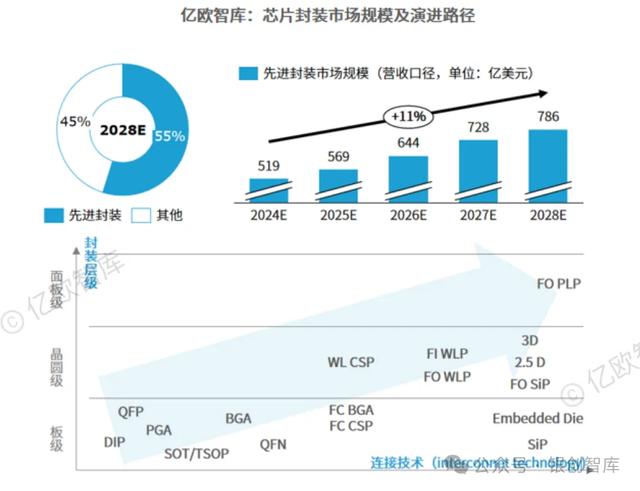

01 未来制造: 芯片产业围绕异构整合,推动了FEOL前道与BEOL封装的工艺迭代

芯片产业被誉为高科技产业桂冠上的明珠,A浪潮下对芯片提出更高性能的要求。纳米制程年代下,冯诺依曼架构中CPU与存储的分离已造成速度和散热的障碍,围绕异构整合,推动了FEOL前道与BEOL封装的工艺选代。FEOL前道工艺存在极限,3D集成技术通过垂直堆叠逻辑电路和存储器层,以及高密度纳米级层间通孔,实现了性能和能效的显著提升,特别适合对低延迟、高带宽和节能存储有严格要求的大量数据应用程序。 先进封装是实现芯片性能进一步提升的关键技术,先进封装正在快速发展。未来,芯片封装将进一步模糊单片芯片和异构芯片封装组件之间的界限,通过缩短裸片间距以接近以接近单片芯片上IP 模块之间的距离,解决功率传输、散热和外部连接挑战。

先进封装是实现芯片性能进一步提升的关键技术,先进封装正在快速发展。未来,芯片封装将进一步模糊单片芯片和异构芯片封装组件之间的界限,通过缩短裸片间距以接近以接近单片芯片上IP 模块之间的距离,解决功率传输、散热和外部连接挑战。

02 未来信息: 量子计算在金融、生物医药、能源等领域的应用机会最大

现阶段,量子计算已逐渐走出实验室,走向行业场景应用探索阶段,从应用探索方向来看,目前主要聚焦量子模拟、量子组合优化、量子线性代数三大领域。量子组合优化是以量子算法解决组合优化问题,通常在经典计算中难以获得全局性最优解,主要应用于涉及复杂多变量组合优化的金融、交通规划、气象预测等领域;量子线性代数基于量子计算机解决涉及矩阵和向量的线性代数问题,量子机器学习、密码破译等领域是主要应用方向。

中国量子计算领域生态已初步完善,产业链格局日渐清晰

基于硬件技术路线的不断突破创新,量子计算机运行所需的上游设备与配套器件也随之完善;同时,软件系统和算法层面也随之优化,上下游玩家增多。短期内,中国量子计算相关企业都将重点投入量子计算机硬件技术突破

量子计算机硬件是现阶段大部分企业和科研机构集中突破的最核心环节,无论是软件还是算法,本质上都依赖于硬件提供的计算能力。03 未来材料: 超硅和超碳商业应用加速,助力电子制造新突破边界

新材料产业变革集中于第四代半导体和高纯度碳材料领域,已实现小规模应用阶段。第四代半导体以氧化家和氮化铝为代表,在6G通信、快充设备等领域展现巨大潜力;高纯度碳材料助力储能与导电技术突破,在里电池和柔性电子等方向实现广泛应用。高温超导技术大部分处于实验室阶段,未来有望推动磁悬浮、量子计算等高端产业发展。

04 未来能源: 可控核聚变与固态电池将成为未来电力生产与储能两大方向的新技术落点

目前,可控核聚变装置正处于实验堆的工程可行性阶段,巨额融资主要用于高温超导磁体等技术研发、扩大团队,以加快实验堆向工程堆和商业堆的发展步伐。据统计,全球聚变公司累计融资超过62亿美元,其中中国中国的聚变初创公司已吸引超过5亿美元投资。 2026-2028年是固态电池实现量产的关键阶段,其中硫化物路线的全固态电池有望在2026年率先实现量产。2029年之后,随着全固态电池价格下降,固态电池产业将进入成熟期的结构调阶段。预期2030年全固态电池产业规模超1000亿元,固态电池产业规模超1800亿元。

2026-2028年是固态电池实现量产的关键阶段,其中硫化物路线的全固态电池有望在2026年率先实现量产。2029年之后,随着全固态电池价格下降,固态电池产业将进入成熟期的结构调阶段。预期2030年全固态电池产业规模超1000亿元,固态电池产业规模超1800亿元。

05 未来空间: 安全先行、自主探索,低空深空率先爆发商用需求

在短期内通过实时监测、精准分析和智能决策等手段,有效强化低空与深空空间作业的安全性。在安全发展的前提下,低空经济将在多行业体现应用价值,深空经济价值则最先体现在高精度导航和通导遥一体化。未来空间发展将逐步迈向全面智能化的阶段,以自决策、自学习、自选代的范式推动空间作业的颠覆性变革。

06 未来健康: 合成生物学正引领医疗健康领域向更精准和高效的方向发展

2020-2023年,合成生物学投融资轮次数量持续上升,根据亿欧智库的测算,预计到2028年合成生物学的市场规模将达到205.5亿元人民币,2023.2028年年复合增长率为22.1%。 合成生物学技术的应用将推动个性化工程医学的发展,通过设计改造的基因线路实现智能疗法,为个体提供定制化的治疗方案,提高治疗效果并减少副作用。

合成生物学技术的应用将推动个性化工程医学的发展,通过设计改造的基因线路实现智能疗法,为个体提供定制化的治疗方案,提高治疗效果并减少副作用。

政策支持

国家政策:中国工信部、科技部、农业农村部等多部门陆续印发了支持、规范合成生物学及相关行业的发展政策。《"十四五”生物经济发展规划》对合成生物学行业指导集中在生物技术创新、生物农业产业发展两个方面。地方政策:北京市科学技术委员会、中关村科技园区管理委员会等部门印发了《北京市加快合成生物制造产业创新发展行动计划(2024-2026年)》,明确了未来三年北京合成生物制造产业的发展蓝图。