【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

本周(2024/11/25-2024/11/29下同)A股指数全数上涨,债市主要指数全数上涨。周内各大主要指数表现为:上证指数上涨1.81%,深证成指上涨1.66%,创业板指上涨2.23%,科创50上涨3.92%。其他宽基指数方面:中证500指数上涨1.77%,中证1000指数上涨2.63%,沪深300指数上涨1.32%,上证50指数上涨0.90%。行业板块方面,31个申万一级行业,28个行业上涨,3个行业下跌。涨幅最大的三个行业分别为纺织服饰、商贸零售和轻工制造,涨幅分别为:7.65%、7.28%、5.35%。跌幅最大的三个行业分别为有色金属、公用事业和煤炭,跌幅分别为:-0.61%、-0.1%、-0.02%。风格指数全数上涨,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为2.39%、1.18%、2.93%、2.55%、0.33%。每日成交金额和成交量方面,本周,平均每日成交额15231亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼3808.7亿。本周货币投放14912亿,货币回笼18720.7亿。

本周利率[1]走势多数下跌,银行间质押式回购利率1D、7D、14D、1M分别变动-15.26BP、-5.31BP、-3.32BP、6.92BP,存款机构间质押式回购利率1D、7D、14D、1M别变动-14.69BP、-2.66BP、-8.69BP、-7.00BP。

(2)二级市场回顾

本周各期限利率债到期收益率多数下跌。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-1.26BP、1.10BP、-3.02BP、-2.30BP、-4.15BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动-1.77BP、-5.07BP、-4.44BP、-4.01BP、-2.47BP。从期限利差来看,国债10Y-1Y利差环比变动-5.25BP,国开债10Y-1Y利差环比变动2.60BP。

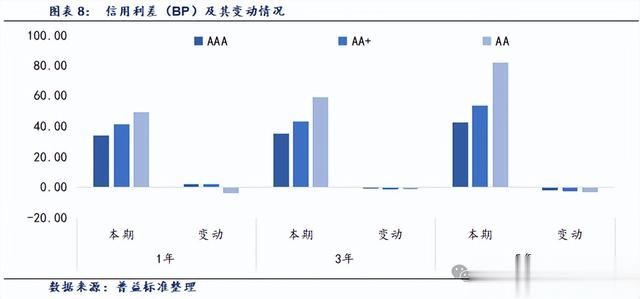

中短期票据信用利差多数下跌。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动2.22BP、-0.76BP、-2.07BP;AA+级1年期、3年期、5年期信用利差较上期分别变动2.09BP、-1.68BP、-2.42BP;AA级1年期、3年期、5年期信用利差较上期分别变动-3.98BP、-1.74BP、-3.34BP。

城投债信用利差多数下跌。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-2.54BP、3.79BP、-0.47BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-2.67BP、3.57BP、-2.40BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-2.97BP、1.89BP、-1.51BP。

(3)债券市场主要指数表现

本周债市主要指数全数上涨。本周各主要指数具体表现如下:中债综合指数变动0.30%,中债企业债指数变动0.08%,中证可转债总指数变动1.50%,中债国债总指数变动0.26%,中债总指数变0.20%,中债金融债总指数变动0.13%,中债信用债指数变动0.09%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

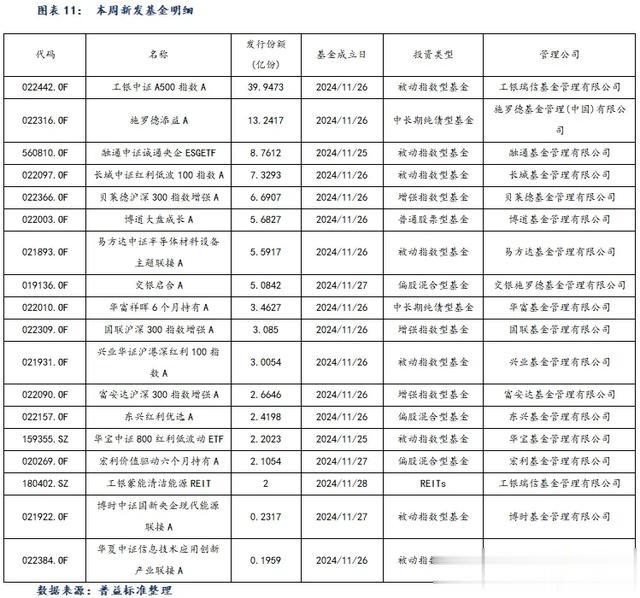

本周共成立基金18只,发行份额113.70亿份。其中,股票型基金12只,发行份额85.39亿份;混合型基金3只,发行份额9.61亿份;债券型基金2只,发行份额16.70亿份;REITS基金1只,发行份额2亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

根据Wind统计数据,截至2024年11月29日,境内公募基金共有12270只,管理资产净值达317516亿元。从各类型基金来看,股票基金共有2600只,资产净值40295亿元;混合基金共有4648只,资产净值35065亿元;债券基金共3738只,资产净值102961亿元;货币基金数量为370只,资产净值130334亿元;QDII基金有303只,资产净值5216亿元;FOF基金500只,资产净值1479亿元;另类投资基金58只,资产净值716亿元;REITs基金52只,资产净值1420亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.02%。

(二)固收类基金

本周各固收类基金指数全数上涨。各类型固收类基金指数表现如下:短期纯债基金指数变动0.08%,中长期纯债型基金指数变动0.14%,债券指数型基金变动0.14%。

(三)混合类基金

本周各混合基金指数多数上涨。各类型混合类基金指数表现如下:混合债券型二级基金指数变动0.26%;偏债混合型基金指数变动0.24%;混合债券型一级基金指数变动0.20%;偏债混合型FOF指数变动-0.05%;偏股混合型基金指数变动0.56%;偏股混合型FOF基金指数变动-0.49%。

(四)权益类基金

权益类基金各指数全数上涨。各类型权益类基金指数表现如下:可转债基金指数变动0.92%;普通股票型基金指数变动0.73%;股票指数型基金指数变动0.30%;股票型基金变动0.40%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(权益)

策略标签:多策略混合、持仓分散、逆向布局

最新观点:

宏观政策层面,考虑到后续中央经济工作会议、政治局会议的召开,政策预期或仍有空间,重点关注扩内需以及政策重点发力方向。产业趋势方面,制造业几个大的细分行业接下来重点需要关注的方向如下:

(1)电新领域,重点关注风电、光伏领域的招标数据、行业价格;密切关注光伏行业后续的行业自律行为、行业政策;

(2)军工领域,重点关注新一轮订单的下发节奏;关注低空经济、商业航天的建设进展;

(3)汽车领域,重点关注2024年的补贴政策是否会在2025年延续,同时,关注新发车型的订单情况;

(4)机械领域,关注此前以旧换新政策对制造业的整体拉动情况;同时,海内外机器人、AI设备等的进展会对相关公司带来一定业绩拉动。

(二)基金经理二(权益)

策略标签:医药、成长

最新观点:

1、大环境上,下半年医药要比上半年轻松一些,预计2024年医药板块维持前低后高,三四季度板块会有收入和利润的提速;

2、在投资方向上,看好创新、出海两个大方向;

3、当前时间点,看好创新产业链投资。许多人对于国内鼓励创新政策的理解是买创新药,但我们判断全产业链鼓励创新药,重点是在于全产业链,而不是创新药,因此从目前的投资方向来看,对CXO的配置比例较高,这个比例预计可以维持到明年一二季度;

4、明年二季度后再看医药板块的投资主线,有可能会从创新产业链逐步转移到院内的此前在政策周期下受损的板块,如设备、刚需用药等。

(三)基金经理三(权益)

策略标签:资源主题,高仓位

最新观点:

中国在稀土全产业链占主导地位,反制预期与缅甸供应扰动,稀土行业正在迎来戴维斯双击。

一是被列入多国关键矿产目录的稀土,中国凭借资源优势+技术迭代在稀土全产业链均占据主导地位。2023年我国在稀土矿储量、矿产量、冶炼产量、磁材产量占比上均居全球第一位,分别为 40%、69%、95%、93%。在美国大选背景下,稀土资源及磁材的战略属性和垄断地位有助于提升行业估值水平。

二是10月以来缅甸当地局势不断恶化,目前中缅关口全部封闭,考虑到2023年缅甸矿供应占全球15%,9月份我国自缅甸进口 REO 4165吨,同比持平,环比+96%,缅甸矿供应中断将导致稀土行业供应抽紧。9月份国内氧化镨钕库存4640吨,处于历史库存 59%分位线,在四季度新能源车传统旺季到来拉动磁材需求的背景下,我们认为供需改善有望推动稀土价格温和回升,从而直接改善上游稀土公司业绩,并提升磁材公司原材料库存价值。

三是轻、重稀土指标增速持续分化,中重稀土战略价值凸显。今年稀土矿产品指标同比增速 6%,比2023年下降了16pct,并未明确提及预留指标;从轻、重稀土结构看,2024年全年开采指标继续向轻稀土倾斜,重稀土指标连续7年保持不变,轻稀土指标保持一定增长、中重稀土持续控量的政策思路继续贯彻。我们认为这与轻稀土资源遍布全球,而中重稀土资源主要集中在我国南方省份及东南亚各地,且海外暂未出现大规模中重稀土冶炼分离产能有关。

四是近期稀土磁材板块大涨带动行业平均估值水平有所修复,但平均PB仍处于近五年较低分位线。

注:[1]该指标统计时间截至2024年11月28日[2]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。