寡核苷酸药物是由短核苷酸序列组成的治疗药物,大致可以分为ASO、siRNA、miRNA、saRNA和aptamer等。

目前,有多款寡核苷酸药物成功上市,ASO是获批最多的药物类型。在中国上市的两款寡核苷酸药物是ASO药物诺西那生和siRNA药物英克司兰。

中国尚未有自主研发的寡核苷酸药物上市获批,但国内药企正积极布局该领域。

01

上市和在研情况

药智数据显示,不算3款已退市的药物,截至2024年8月已有17款寡核苷酸药物获批上市,其中ASO药物是目前获批最多的药物类型。

表1 全球已上市的寡核苷酸治疗药物概览

数据来源:药智数据,药智咨询整理

目前国内上市的两款寡核苷酸药物分别为Ionis/Bioge的诺西那生和Alnylam/诺华的英克司兰,分别用于治疗脊髓性肌肉萎缩症和高胆固醇血症,分别于2019和2023年在国内获批上市。

与全球相比,国内企业目前还暂无获批上市的寡核苷酸药物,但近年来,国内如维亚臻、瑞博生物、圣诺医药等药企,正在积极布局和推进寡核苷酸药物的研发。

药智数据显示,相较于全球已上市和在研的寡核苷酸药物,全球涉及的病种研究覆盖范围更广。全球寡核苷酸治疗药物适应症分布主要是罕见病和肿瘤方面(注:同一药物可能有多个适应症),而国内寡核苷酸治疗药物适应症分布主要是代谢紊乱、肿瘤、胃肠道疾病和心血管疾病方面。

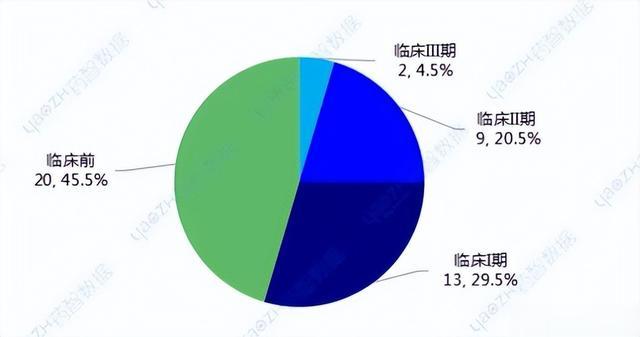

从临床分期看,全球寡核苷酸治疗药物处于临床II期和临床III期阶段的占34.9%,而国内寡核苷酸治疗药物处于临床II期和临床III期阶段的为25.0%。

图1 全球寡核苷酸治疗药物适应症分布

数据来源:药智数据,药智咨询整理

图2 国内寡核苷酸治疗药物适应症分布

数据来源:药智数据,药智咨询整理

图3 全球寡核苷酸治疗药物临床分期

数据来源:药智数据,药智咨询整理

图4 国内寡核苷酸治疗药物临床分期

数据来源:药智数据,药智咨询整理

国际上,Ionis开发并上市了7款ASO药物,是ASO领域的先行者。Sarepta开发了3款ASO药物,也为第一梯队。

国内在研ASO药物仅6款产品,其中浩博医药的AHB-137、瑞博生物的RBD4988、海昶生物的HC-0201和天龙集团的CT102共四款ASO药物目前已在临床II期阶段。

国内研究最多的寡核苷酸药物类型是siRNA,大部分处于临床前阶段,但是维亚臻的VSA001和瑞博生物的RBD1007研发处于临床III期阶段,分别用于治疗脂蛋白脂肪酶缺乏症和非动脉炎性前部缺血性视神经病变。

表2 国内药企寡核苷酸治疗药物部分在研情况

数据来源:药智数据,药智咨询整理

02

市场现状

根据弗若斯特沙利文数据分析,全球寡核苷酸药物市场规模从2016年0.1亿美元增长至2021年32.5亿美元,年复合增长率高达217.8%。根据Evaluate和BCG分析,2026年全球寡核苷酸市场规模将达到150亿美元(约合人民币1067亿元)。

已上市的寡核苷酸药物市场份额高度集中,Sarepta、Ionis和Alnylam各雄踞一方,Ionis和Sarepta瓜分了ASO药品市场,而Alnylam近乎垄断siRNA药品市场。

(一)国际寡核苷酸药物制药巨头

1.Ionis

Ionis公司创立于1989年,是ASO药物研发的领头羊,目前共设计开发7款ASO产品。

Ionis公司的核心技术平台为配体共轭反义技术(LICA),原理是将配体与细胞表面受体特异性偶联,从而将药物递送至目标细胞和组织。

公司通过发明并进行新药的早期研究,然后将药物授权给合作伙伴,通过把药物交给领先的制药公司进行后期开发来实现药物的最大价值,这些合作伙伴包括Biogen Idec、百时美施贵宝、健赞公司、赛诺菲、葛兰素史克和礼来制药公司。

2016年,lonis和biogen将治疗罕见神经肌肉疾病脊髓性肌萎缩症的诺西那生推向市场作为第一款全球上市的ASO药物,2022年和2023年诺西那生的全球销售额超17亿美元。

2023年又与biogen推出治疗肌萎缩侧索硬化症的药物托夫生。Ionis通过专注于心血管疾病的子公司Akcea将另外两种ASO药物推向市场,包括ATTR淀粉样病药物伊诺特生(2018年)和脂蛋白脂肪酶缺乏症药物沃兰奈生(2019年)。此外,Ionis公司和阿斯利康于2023年推出多发性神经病变药物依普隆特生。

2.Sarepta

Sarepta成立于1980年,是杜氏肌营养不良症领域的领导者,目前Sarepta共有4款针对杜氏肌营养不良症的药物:eteplirsen、golodirsen、casimersen和Elevidys,分别于2016年、2019年、2021年和2023年获FDA批准,其中前三者为ASO药物,Elevidys为基因疗法。

2024 H1,Sarepta四款获批疗法的产品净收入总额为7.2亿美元;2024 Q2,产品净收入总额为3.605亿美元,同比增长51%。Sarepta核心平台是基于磷酸二铵酸吗啉寡聚物(PMOs)修饰的外显子跳跃技术,原理是让pre-mRNA在翻译时跳过发生突变的外显子,从而产生能够缓解杜氏肌营养不良症的抗肌萎缩蛋白。

3.Alnylam

Alnylam是siRNA领域的龙头企业,是目前在siRNA领域提交最多专利申请的公司,也是拥有最多siRNA在研药物的公司。

公司相继开发了多个递送平台,包括LNP和GalNac两大技术平台。目前全球共6款siRNA新药上市,而Alnylam就有5款siRNA药物上市,其中英克司兰是由诺华获得开发、生产和商业化的全球权利。

其他四款siRNA产品帕替司兰、吉沃西兰、鲁玛西兰和夫曲赛仑2024年H1全球总净产品收入为7.75亿美元,2024年Q2全球总净产品收入为4.1亿美元。

(二)国内重点小核酸药物公司

1.圣诺医药

圣诺医药成立于2007年,相继开发了新型递送平台:PNP递送平台、GalNAc-RNAi递送平台、PDoV-GalNAc递送平台。目前圣诺医药自主研发多款小核酸药物,治疗领域广泛,覆盖肿瘤、代谢和心血管疾病等。

目前,其核心候选产品是STP705和STP707,两者是由PNP递送的TGF-β1/COX2 siRNA药物组合,该双靶点的产品已经覆盖肿瘤以及医学美容治疗领域。2023年9月,圣诺医药、天俱时工程科技集团有限公司和上海耐利流体设备有限公司三方共同达成战略合作,旨在共同为圣诺医药包括STP705在内的多个自主创新多肽核酸纳米药物(PNP制剂)在大中华区的产品上市建设相应的商业化设施。

2024年8月,圣诺医药又宣布与Gore Range Capital成立合资企业Sagesse Bio,将其RNAi治疗产品推向美容医学领域,重点开发塑身和减少脂肪的药物。该合作包括产品知识产权的转让,圣诺医药将获得高达3300万美元的里程碑付款和相应股份。

2.瑞博生物

瑞博生物成立于2007年,是一家致力于RNA干扰技术的研发企业。2013年,瑞博生物从Life Technologies Corporation(美国)引进寡核苷酸递送技术,并在此基础上优化升级基于GalNAc的RIBO-GalSTAR肝靶向递送平台,此外,瑞博生物还自主研发了寡核苷酸肿瘤靶向递送平台技术RIBO-OncoSTAR,以及RSC2.0核酸修饰平台。

公司已进入寡核苷酸药物品种的快速开发阶段,拥有8款临床品种,其中5款基于其自主研发的GalNAc寡核苷酸药物递送技术平台RIBO-GalSTARTM,具有国际竞争水平的高度特异肝靶向和高效、长效特征。

3.海昶生物

海昶生物于2013年在杭州成立,拥有自主知识产权的核酸药物递送系统QTsome™的核心技术优势。产品管线覆盖传染病预防、肿瘤免疫治疗、抗肿瘤、镇痛等领域。

目前,公司拥有6个核酸相关药物在研,进展最快的是针对肾细胞癌的HC-0201。海昶生物也在积极布局ASO药物领域,2024年4月,CDE官网公示,海昶生物研发的ASO产品HC-0301获CDE临床试验默示许可,将于国内开展首个临床试验。

HC-0301是以QTsomeTM核酸递送技术,将反义寡核苷酸Archexin包裹在LNP内研发的新一代AKT-1抑制剂,用于治疗晚期肝细胞癌。

4.舶望制药

舶望制药是一家专注于siRNA药物开发的生物科技公司,成立于2021年4月。目前,舶望制药已经推进了四个项目进入临床阶段,第五个项目也已提交临床申请,适应症领域涵盖心血管疾病、罕见病、乙肝、自身免疫、神经系统疾病等,其中BW-01项目已经进入临床II期。

2024年1月,舶望制药与诺华就RNAi疗法达成两项独家许可合作协议。第一份协议内容是将舶望的一款针对心血管疾病的I期临床产品的全球开发和商业化权益独家许可给诺华;此外,诺华还将获得针对心血管疾病的最多额外2个靶点化合物的选择权。第二份协议内容是将舶望的另一款针对心血管疾病的I/IIa期临床产品的大中华区以外区域开发和商业化权益独家授权给诺华。

5.维亚臻

维亚臻生物技术是一家立足中国、放眼全球的小核酸药物疗法公司,旨在打造从研发、生产到商业化全面能力的生物医药企业。维亚臻生物技术公司成立于2022年维亚臻与国际领先的小核酸药物企业Arrowhead Pharmaceuticals建立了战略合作关系,共同推进小核酸药物疗法的发展。

维亚臻的临床产品管线包括多个项目,涉及不同的靶点和适应症,从临床前期到临床Ⅲ期都有涉及。公司的VSA001项目针对脂蛋白脂肪酶缺乏症(国家药监局突破性疗法认定)和APOC3家族性乳糜微粒血症综合征、严重高甘油三酯血症等,目前已进入临床III期阶段;VSA003项目针对ANGPTL3纯合子型家族性高胆固醇血症等,目前也已进入临床II期阶段。

结语

未来,随着寡核苷酸药物的应用领域和技术领域不断突破创新,技术的更新将有助于寡核苷酸药物的发展,寡核苷酸药物市场在未来将有更广阔的发展空间。

参考资料:

1.Absorption,Distribution,Metabolism,and Excretion of US Food and Drug Administration-Approved Antisense Oligonucleotide Drugs.Drug Metab Dispos.2022 Jun;50(6):888-897.doi:10.1124/dmd.121.000417.Migliorati JM,Liu S,Liu A,Gogate A,Nair S,Bahal R,Rasmussen TP,Manautou JE,Zhong XB.

2.The role of helper lipids in lipid nanoparticles(LNPs)designed for oligonucleotide delivery.Adv Drug Deliv Rev.2016 Apr 1;99(Pt A):129-137.doi:10.1016/j.addr.2016.01.022.Cheng X,Lee RJ.

3.Delivery of Oligonucleotides to the Liver with GalNAc:From Research to Registered Therapeutic Drug.MolTher.2020 Aug 5;28(8):1759-1771.doi:10.1016/j.ymthe.2020.06.015.Debacker AJ,Voutila J,Catley M,Blakey D,Habib N.

4.Antibody-drug conjugates:Principles and opportunities.Life Sci.2024 Jun 15;347:122676.doi:10.1016/j.lfs.2024.122676.Phuna ZX,Kumar PA,Haroun E,Dutta D,Lim SH.

5.RNA-Based Therapeutics:From Antisense Oligonucleotides to miRNAs.Cells.2020 Jan 7;9(1):137.doi:10.3390/cells9010137.Bajan S,Hutvagner G.