12月20日,港股半导体板块集体大涨。业内人士认为,本轮半导体周期景气度远未达到顶峰,A股半导体上市公司的收入增速明显高于利润增速,反映出盈利增长尚有空间。

而在本周五,A股半导体板块的平均涨幅也达到了3.73%,并在A股127个行业板块中位居第三的位置,这说明半导体板块成为了近期的热点。

今天,财官将深入分析该板块,并为大家介绍一只半导体板块内的低估大龙头,公司的主营业务为半导体、集成电路研发、生产,和封装、测试。

除此之外,这家企业还同时具备AI芯片、华为、存储芯片等概念,而凭借着在半导体领域的强大竞争力,公司还获得了国家集成电路产业基金的战略入股,这些都彰显了其成长性。

根据国家统计局数据,2024年1~6月,我国集成电路产量为2071.1亿块,同比增长了28.9%。而随着全球人工智能、高速运算需求不断增长,以及智能手机、计算机、服务器、汽车电子等相关电子终端产品市场需求的回暖,半导体产业将迎来新一轮增长,这说明公司所从事的业务正处在行业风口中。

上面看过了这家企业的基本情况,下面我们再来分析一下公司的财报。

2022年,由于半导体行业短期产能过剩,所以这家企业的历史净利润已经连续两年出现了下降,并在2023年只完成了2.26亿元的净利润。

而到了20 24年,公司发生了质的飞跃。这家企业只用三个季度的时间就完成了3.57亿元的净利润。这不仅同比增长了331%,还超过了去年,这家企业今年净利润的增长已经提前实现了。

而公司目前的净利润,在A股半导体概念板块186家上市企业中排名第29位。这个名次比较高,说明其规模相对来说很大。

除了净利润出现增长以外,在报告期内公司的现金流能力也大幅提升了。

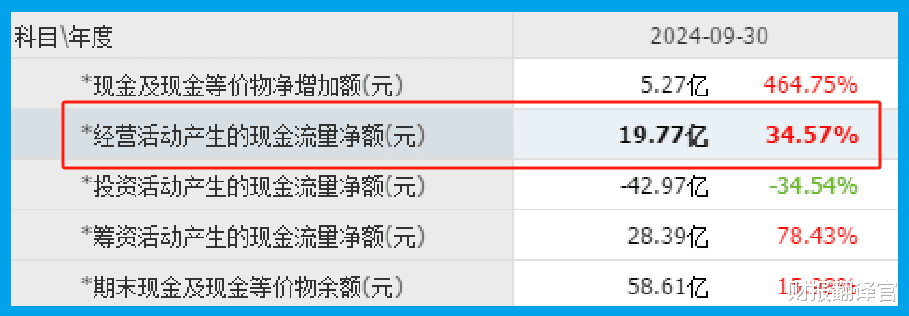

2024年第三季度,这家企业的净利润虽然只有3.57亿元。但是同期公司因销售芯片而实际收到的现金净额却高达19.77亿元,同比增长了35%。

收到的现金净额大幅高于净利润,并且同比出现增长,这说明和去年同期相比这家企业的现金流提升了,其账户里的钱也变多了,而这对公司的生产经营是非常有利的。

因为这家企业在报告期内的生产经营非常健康,所以管理层还顺势扩大了生产,提高了产能。

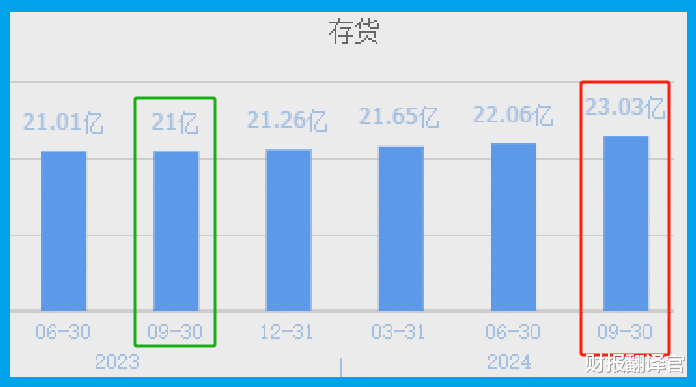

2023年第三季度,公司的存货只有21.01亿元。到了2024年第三季度,这家企业的存货就达到了23.03亿元,同比增长了10%。

上面看过了公司的存货,下面我们再来分析一下公司的在建产能。

目前,这家企业有5个半导体生产项目正在建设中,而这些项目的预计投资总额竟然接近17亿人民币。

在和公司的现有产能进行对比后财官发现,如果这些在建项目都能竣工的话,这家企业的产能将提高10%左右,这也为其未来净利润的增长打下了坚实的基础。

通过进一步分析财官发现,目前,这些在建项目的平均工程进度已经超过了85%,也就是说后续管理层只要再投资3亿人民币,这些项目就都可以竣工了。

而在报告期内,公司短期内能拿出来的现金总额,也就是货币资金竟然高达60.32亿元。这些钱能够完全覆盖剩余投资款,所以这些项目不仅没有资金压力,而且在今年都能竣工。

通过上述分析我们了解到,在2024年第三季度,这家企业发生了质的飞跃,公司的净利润不仅出现了增长,现金流能力也大幅提升了。

而由于这家企业的生产经营非常健康,管理层还顺势扩大了生产,提高了产能,所以财官猜测公司今年净利润的增长将是大概率事件。

如果把上市企业的基本面,从高至低分为A、B、C、D、E五个等级的话,财报翻译官个人认为公司能维持B级的水平。

请注意:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。