六个核桃,再无增长?

文|君楠

编辑|程墨

来源|万点研究

“经常用脑,多喝六个核桃”陈鲁豫的这句广告词,想必很多人都不陌生。六个核桃作为走亲访友的必备礼品,承载了不少国人“人情世故”的传达。就是这样一个王炸开局的佳品,现在却面临着产销下跌的情况。

十年之前,养元饮品旗下的“六个核桃”已经成为植物蛋白饮料市场的霸主。在消费品行业新品存活率仅有5%的国内充分竞争的市场,“六个核桃”用短短的几年成为销量近百亿的超级大单品。2015年营业收入最高达到91亿元,此时养元饮品成为了饮品行业的神话。但从2015年之后,养元饮品再也没有恢复昔日荣光。

与此同时,随着我国城市化进展的不断加快,居民可支配收入水平不断上升,饮料行业正在发生着巨变。一方面是消费者更加关注健康,对真材实料和质量的要求越来越高,另一方面是近两年我国饮料市场的广告战和价格战不断上演,饮料品牌竞争激烈。

六个核桃上市一直瞄准送礼需求,经销网络以县域市场为中心,当时目标是“在对全国覆盖范围内的县域市场进行重点开发的基础上,往上延伸至地级市和省会级核心城市市场,并进入北上广深一线城市市场,往下渗透到广大乡镇村市场”。

事实上,向下往乡镇市场渗透的空间相对有限,最大的增长空间还是来自向高线城市的扩张。2016年以来公司努力向一二线渗透,但是进展缓慢,从近几年营收及产量不断萎缩的情况来看,公司的经销网络下沉及升级并没有收到预期的效果。

2023年年底,六个核桃还发生了经销商跑路卷走上千万资金的事件。

软饮料是一个竞争非常激烈的赛道,主要靠规模优势和成本优势形成护城河。在笔者看来,养元饮品主要存在“管理层懈怠、营收下滑趋势长时间延续、六个核桃挤不进一二线城市和山寨产品泛滥于三四线城市”的显著问题。

01 营收不断下降的背后2015年养元饮品创下91亿的营收后,至今仍然处于收缩状态。2022年,养元饮品营业收入降至59亿,相较2015年巅峰时期已下滑近40%,虽然2023年前三季度养元饮品的营业收入有所增加,但仅增长了不到10%,预计全年营业收入在65亿左右,相较巅峰时期相差巨大。

从营收结构看,养元饮品的业务非常单一,主要来源于核桃乳这一核心大单品,长期营收占比超过90%。其他比如功能性饮料仅占营业收入不到5.5%,其他植物蛋白饮料几乎可以忽略不计。

也就是说,养元饮品这十多年来以吃老本为主,从六个核桃爆火之后,再也没有打造出另外一个成功的新单品。

从产量来看,2018年养元饮品的核桃乳销量达到85.68万吨,随后一路下降,到2022年只剩下58.28万吨。养元饮品产能利用率已降低至40%以下。而这种情况既有市场的原因,也有养元饮品自身不给力的原因。

2012到2016年是我国饮料市场的一个高潮时期。这期间我国软饮料产量从1.28亿吨增长至1.76亿吨的销量,年均增长率超过8%。但从2017年之后,随着人们对产品营养物质需求的提升以及牛奶消费的普及和酸奶等高端奶制品的下沉,直接导致植物蛋白饮料的市场空间出现压缩。在此消彼长之下,养元饮品的销量开始下滑。面对这种趋势,养元饮品并没有从产品线的开拓上下功夫,应对的办法是通过涨价和理财维持现有利润情况。

从2016年到2019年,养元饮品每年都保持十个亿以上的销售费用支出,同时增加了广告投放力度,并提升了下游供应商的供应价格。这两板斧下去的结果,却是销量的进一步萎缩。营业收入从2016年的89亿下降至2019年的74亿,下降近20%。

2016到2019年,本应该是养元饮品进行产品转型,提升品牌影响力,拓展在高端饮品市场的品牌竞争力时期。而养元饮品却以相反的操作,导致营业收入不断下滑的局面。

从养元饮品销售费用的去向来看,仍然是以传统电视广告渠道为主。面对新兴的互联网营销却并不擅长,也没有制造多少事件营销、进行品牌的产业升级,更没有去开辟第二增长曲线。从目前的营业收入来看,其功能性饮料和其他植物饮料只占公司营业收入的4.62%,基本可以忽略不计。

值得一提的是,养元饮品从2018年上市之后,销售费用超过了50亿,而研发费用合计却只有2.2亿,分年度来看,2018年到2022年,养元饮品的销售费用分别是同期研发费用的50倍,20倍,10倍,31倍和29倍。

2023年前三季度,养元饮品的销售费用达到5.25亿,而其研发费用只有2285万,相差23倍之多。

02 “老去”的品牌和老去的管理层养元饮品这一系列对企业经营不甚用心的表现,或许和养元饮品发展的历史脉络有关。养元饮品的前身是衡水电力实业总公司和衡水电力局劳务服务公司共同成立的河北元源保健饮品有限公司,成立于1997年。由于长期的经营不善,1999年养元饮品处于破产边缘,此时公司负债几百万。

1999年,在市领导的撮合之下,衡水老白干将养元饮品兼并。34岁的姚奎章被派去接管养元饮品的烂摊子。时间到了2005年,老白干的介入并没有给营养元饮品的发展带来实质性改观,而衡水老白干也想把这个包袱甩掉,无奈之下姚奎章和副总经理李红兵以及销售冠军范朝林等人联合员工买下这家企业。

2005年,以姚奎章为主要成员的58名公司员工出资309.49万元,从老白干集团手中收购了养元饮品。直到现在养元饮品的管理层仍然是由当年的一起出来打天下的老班底组成。曾经的总经理姚奎章任董事长,副总经理李红兵如今是监事会主席,销售冠军范朝林现在是总经理,董秘马永利当初是养元的包装车间班长,财务负责人用的也是当年的会计。

2005年他们花300多万买下公司,如今养元饮品的市值已高达300亿,一万倍的投资回报率放眼整个世界也是凤毛麟角。最新的股权结构显示,姚奎章直接持股占比21.15%,此外他还通过一致行动人雅智顺投资有限公司间接持股,是养元饮品的实控人。李红兵和范召林的直接持股也分别达到9.90%和9.89%,前十大股东中的其他人也基本都是当年的“老人”。

抛开养元饮品的市值,公司光每年的分红就达上亿元。根据公开数据统计,养元饮品自从上市以来累计分红高达106.96亿,而这期间公司的利润为106.95亿。也就是说,公司的利润几乎全部被用来分红。高分红的背后,公司的长期债务和短期债务也较少,可以说,公司几乎不差钱,账面上还有上百亿的现金和交易性金融资产。

姚章奎现年59岁,整个管理层的平均年龄基本上都是在50岁以上,对于toB企业来说,这种年龄结构一般不会造成对公司发展的阻碍,但对于消费企业来说,在不断变化的市场当中,营销对营业收入产生的影响是公司战略方向的重中之重,这需要管理层不断学习,与时俱进,顺应时代的发展,不断吸引年轻人的目光,这样才能在激烈竞争的市场中活下去。

而这就必须要求管理层贴近年轻人,这种要求和目前管理层近60岁的平均年龄形成了鲜明的对比。直到现在,养元饮品还主打核桃补脑的广告词和营销理念,不仅没有给消费者带来新鲜感,也很难和当下市场趋向所配合。随着城市化水平的不断提高,广大农村地区的销售市场必定面临着逐渐萎缩的境况。

现在的二三线城市已经成了toC企业激烈较量的局面。而随着大量城市高学历人群知识水平的提升,核桃补脑这个概念就很难有说服力了,尤其是广告投入的方向还是以电视为主。这种情况下,更难让城市人群相信,毕竟现在对于大多数年轻人来说,营养成分表上的能量、蛋白质、脂肪、胆固醇等含量,可以直接确认一个饮品的价值是多少。

其次,养元饮品的营销玩法也很需要改善。2021年养元饮品推出了高级版的六个核桃“2430”,是据一场研究实验起的,2430这个名字来源于中国疾控中心将120名12岁到14岁的初中生随机分为核桃干预组和安慰剂对照组。最终结果显示,连续服用30天后,核桃干预组的图像回忆能力和记忆能力高于对照组,由此可以得出结论。核桃植物蛋白饮料有助于改善记忆。而这种方式明显不能对当下年轻人产生吸引力,现在时代已经变了,年轻人的知识储备水平已经在不断的提高,尤其是养元饮品的消费群体,更多的是以青少年为主,而目前的家长基本上是以80后和90后为主,知识水平已经和十年前大不相同,相比之下,近两年燕麦奶产品oatly的营销策略就很激进。

首先,它将目标用户精准定位于乳糖不耐受群体,既能提供牛奶是营养,还能避免喝牛奶带来的不适,这可比健脑刚需多了;其次,对外宣称“100%素食”,强调在生产过程中能够“减少80%的温室气体排放、79%的土地占用和60%的能源消耗”。这样一来,瞬间就把自己的逼格拉到了时代大战略的高度,赚足了好感。

养元饮品的姚奎章,椰树集团的王光兴,他们实际上都是一类人。在计划经济向市场经济转轨的过程中,他们挽狂澜于既倒,扶大厦之将倾,让濒临破产的工厂起死回生并做大做强。

他们是英雄,但英雄现在老了,一代人有一代人的使命,需要有新人来引领风骚,特别是作为上市公司的养元饮品。

03 如何解决增长问题?2022年,核桃露的销量下降到58.3万吨,五年时间销售量下滑30万吨,下降幅度在25%以上。在销量下滑的同时,养元饮品却仍然没有改变其营销策略,较高的广告费用并未产生较高的销量转化。

2018年到2022年分别为2.79亿元。3.77亿元,1.75亿元,4.14亿元,2.99亿元,分别占营业成本的6.85%,10.72%,7.58%,11.78%和9.2%。而养元饮品的广告费用更多的是投向传统媒体渠道,在互联网营销不断突飞猛进的当下,维持这么高的推广费还能为养元饮品带来增长吗?

同时,从现金流来看,2023年养颜饮品经营产生的活动现金流为负的1.52亿,净利润为12.89亿,净现比为负的0.12。而对比来看,2018年当时养元饮品的经营产生的活动现金流为20.64亿元,净利润为28.37亿元,净现比为0.73。这说明,养元饮品的净现值已经为负,经营状况不佳,现金流出现了负增长。如果长此以往,发展下去,养元饮品的债务偿还能力将难以保证。

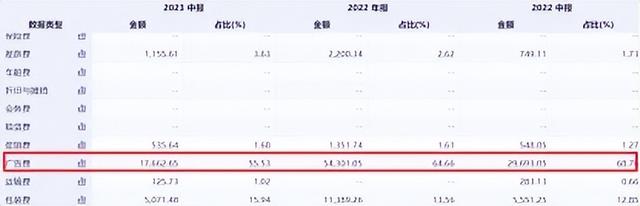

2023年前三季度,养元饮品收到销售商品的现金为38.77亿元,但营业收入为45.87亿元,说明养元饮品有一部分销售的货物没有收到回款,应收账款必定会出现上升,而前三季度公司的应收账款,当中其他应收账款同比上升50倍。

根据养元饮品半年报,其信用减值损失都达到了近2000万,达到了2022年的27倍。表明养元饮品现在现金回流的能力越来越差了。但是在这种不断下降的情况下,养元饮品今年前三季度营业收入却增长了9.6%,达到了45.87亿元,净利润增长了27.89%增长至12.89亿元。

从细节来看,目前养元饮品已经有超过74亿元的资金被用于投资理财。而在2021年时,这个金额甚至达到了105亿元,以至于引起了监管部门的问询和投资者的高度关注。所以一方面是公司经营正面临着经营业绩不断下滑,这时对于正常企业来说,更多的应该加强对品质的控制和拓展产品怎样来打破这一局面。但是对于养元饮品来说却,好像没有发生一样。

04 渠道管理混乱,山寨乱象待解2023年12月2日,一位网友在网上发布了一个六个核桃经销商跑路的投诉,称自己是超市商家,说公司和经销商把我们的订货款收了,却不发货跑路了,估计损失在千万以上。根据网友提供的收据,发票单位为成都市骏可商贸有限公司,日期为10月27日。事件发生后,六个核桃的相关负责人告诉外界,涉事经销商马某已经和公司解约,事后多次联系马某未果,现在公安机关已经介入调查。从这件事当中可以看出,养元饮品对渠道的管控力度已经出现下降。在2020年之前,这种事情对于热销的养元饮品来说是绝对不能出现的。

不仅如此,现在关于养元饮品涉及虚假宣传的诉讼案已经有了六件。根据中国日报网报道,2017年年底著名打假人王海买了六个核桃之后喝了之后,认为对大脑的记忆并没有帮助,所以并非像广告词宣传的那样“聪明的选择”并声称核桃仁并没有保健作用,将生产商和代言人陈鲁豫一并告上法庭,并要求其赔偿经济损失五百元。

此外,根据《中华人民共和国药典》和《中药大辞典》核桃仁的主要功能是补肾润肠,并没有补脑和益脑的功效,而国家药品食品监管总局也发布过公告称,我国从来没有批准过任何补脑保健功能的食品,市场上所谓的保健功能的食品存在误导消费者行为。

对此河北养元饮品曾经公开回应说,我们的产品有健脑功效,也没有明确的标准和试验结果可以证明核桃的健脑功能。但是实际上,养元饮品在招股说明书当中就有经常用脑,多喝六个核桃和健脑益智功效,深入广大消费者的心智来进行市场定位,将客户群体细分为学生,脑力劳动者等用脑群体,进一步强化消费者的品牌认知形象。但是另一方面,养元饮品的销售费用和研发费用却并不能支撑养元饮品的这这种说法。

除去众多品牌不断进入这一因素外,植物蛋白饮料行业还存在竞争混乱、同质化严重以及仿冒产品众多等问题。

尽管一些企业称植物蛋白饮料行业存在产品开发的技术障碍以及销售网络的建设障碍等,但在走访三四线城市的一些小型超市以及个体户门店时注意到,和养元饮品旗下六个核桃类似的植物蛋白饮料不在少数,比如“六亿核桃、六大核桃、六人核桃、六颗核桃、七个核桃、八个核桃“等等包装基本和六个核桃一致,傻傻分不清楚。

业内人士认为,整个植物蛋白饮料行业需要内外兼修,解决目前存在的产品线老化、进入门槛较低、缺乏创新等一系列问题。

总结来看,养元饮品曾经的辉煌一方面是搭上了时代的东风,另一方面是自己成功抓住了“补脑”的风口。但当下饮料市场正在发生着剧烈的变化,一方面是竞品越来越多,另一方面是传统的营销手段效果正在降低。所以,对于养元饮品来说,不管是从产品研发以及生产线方面提升公司的产品实力,还是引入新的管理层来,针对当下互联网的特点提出更加高端的营销方案,提升养元饮品的品牌影响力,这种变革变得越来越迫切。