昨天与业内人士聊天,小雅说,从资产对比的角度看,很多互联网销售平台正在力推的货币+基金,可能是眼下性价比相对较差的资产。

但业内人士说,这是站在能承受一定风险的我们自身角度,去做的资产对比。对于大部分厌恶波动、只想相对稳定的低收益投资者来说,不需要考虑资产的性价比,直接选择固收+基金(主要投资于债市)就够了。

的确如此。每个人风险承受能力不同,需求不一样。明确知道自己要什么,就去选择与自己风险收益需求相匹配的产品。

最怕的是:熊市里,你说我想不亏钱,底部买了货币+基金;到了牛市,股市大涨、别人都在你耳边絮叨赚了多少钱,你忍不住,在市场狂热中追涨着去买股票基金了。

在做好自我认知的同时,基民也要了解市场产品的风险收益状况。

有些基金产品挂着固收+的名号,实际上是权益-,甚至最大回撤的数据高到惊人。

实话说,公募基金中,“挂羊头卖狗肉”的产品,也是有不少的。

对于惧怕波动、明确只想获得稳定低收益的基民,小雅借着有数据统计工具之便,拉了一个相对好的固收+基金表格。

如果你想有8%以上年化回报率,请忽略这篇文章。

如果你几乎一点风险不想承担,请存大型国有银行和买货币市场基金(也都不是完全的零风险),也不用继续看了。

但如果你符合以下特征:

面对刚兑打破的现实,不甘心银行存款的低利率,愿意稍微多承担一点点亏损风险,但收益率也能比银行存款高一点点。

但这个亏损风险必须非常小,并且,亏损能在相对有限的时间内实现弥补。

总之,可以亏,但不能亏太多、亏太久;能赚得比银行存款多一点,但也赚不了大钱。

那你可以看看这张表格:

这张表格的统计逻辑和统计口径如下:

1,产品有5年以上过往业绩验证。

就是说,小雅统计的是2019年3月底之前成立的“固收+基金”。

理论上,固定收益投资不需要这么长的验证期,可能三年数据就可以了。

但为了证明产品的足够稳定性,以及基金公司有做好低风险收益产品的决心和能力,小雅还是把观察时间拉长到了5年。

2,历史最大回撤不超过5%。

有人说,为啥不是最大回撤3%,或者为8%?只能说,众口难调。

最大回撤无论设在哪个数值,都会有人问,为什么不是其他数值,没有统一标准。

小雅自己的理解,5%最大回撤是相对适中的低风险基民心理数值。

3,年化收益率不低于3%。

这不难理解,基民选择需要考虑机会成本。目前的三年期存款利率是2.75%。

当面临5%的最大回撤,如果5年以上的年化收益率低于3%,基民不如存银行算了。

最起码,收益得比银行存款多一些些。

4,基金规模不低于1亿。

如果同时符合上述三个标准,产品都成立了5年以上,规模还不到1亿,我们得考虑一下公司和产品存在什么问题。

反正,可选的基金不少,没必要去买个“迷你基金”。

太过迷你的债券类产品,要么在债市缺少议价权,拿不到好券;要么可能因为一两个大客户的资金进出,让我们成为流动性管理的受害者。

5,最大回撤的恢复期不超过90天,也就是3个月。

就是说,在任何一个时点买入,哪怕买在了最高点,跌到最低点,基民最多持有3个月,依然能不亏钱。

小雅理解,如果持有期在一年以上,把最大回撤的恢复期放宽到半年也行。

但是考虑到买这类产品的基民,对于亏损的容忍度很低,可以亏损,但要尽量少亏、亏的时间短一些,指标就设在最多亏3个月吧。

小雅毛估估,持有超过3个月就都能赚钱,应该基本都能接受。

6,月度正回报率超过70%。

换句话说,我买入60个月(5年)当中,至少其中有60*70%=42个月是正收益。

毕竟,这类产品还是可能在某些阶段亏钱的,亏钱哪怕不多,太过频繁发生也闹心。

亏钱的月份少一些,持有的更安心、舒心,也是银行理财产品买家的一个诉求。

同时满足上述6个标准的,一共是表格上的51个基金(A、C分开计算)。

A、C只是收费方式不同,如果算成同一个基金,基金数量会减少一些。

小雅需要解释一下,上述6个标准更多考虑的是持有的舒适感,而不是收益率。

因为这类产品的重点不是收益率,不低于3%的年化收益率,只是选择的底线而已。

有人问,在最大回撤锁定的情况下,年化收益率是6%的固收+基金,是不是一定比年化收益率4%的更好?不见得!

不能简单比较年化收益率的理由:

一是,每个产品的锁定期不一样。表格上,有些产品要锁定2年,有些是三个月持有期,他们之间没有可比性。

虽然,对于2年锁定期的产品,用3个月最大回撤恢复期去衡量,并不公平。

但统计上没有完全的公平,这是站在资金能放两年的基民角度,去做的低收益基金选择名单。

如果有人只能放半年、一年,名单都涵盖了,不去选两年前产品就是了。

二是,每个产品的成立时间不同。统计区间不相同,数据无法简单横向对比。

三是,不同的年化收益率,对应的最大回撤率也不一样。

总之,这类产品应该更注重的是收益稳定,而不是收益的高低。因此,在统计指标里,小雅更多是偏向于最大回撤、胜率,而不是收益率。

我们做这个统计,只是看个大概。只是用数据筛选,找到过往表现相对稳定的一批好基金名单,根据其收益和回撤情况,去找适合自己的产品即可。

如果让小雅给家里人选,小雅可能会把规模放到5亿以上、月胜率80%以上,按照这个标准,表格里的产品数量更少了,大概是在下面这张表格里做选择。

说实话,小雅自己平时不关注这类产品,表格上很多产品名称,看着也陌生。

这就是一个完全用数据说话的结果。

量化只是一个排除法,缩小选择范围,具体需要再去翻读一下具体产品的年报,不需要很细,很细也没必要,大致看看投资范围、锁定日期以及投资的品种即可。

如果你的诉求是替代银行理财产品,如果你买的基金在这个名单上,感受应该还不错吧?欢迎留言区说说自己的持基感受。

今后,小雅会坚持【用数据说话】这个栏目,根据用户需要做一些数据统计,既统计一些相对好的基金名单,也展示一些相对有问题的基金名单。

需要说明的是,由于对行业和用户的理解不同,统计口径的选择有一定主观性,小雅会尽量对统计逻辑解释清楚。

另外,统计工具和统计数据都有其自身局限性,定量统计能反映一部分事实,但并不是全貌,最好还是结合具体持仓,去做一些定性分析。

以后慢慢来吧,饭要一口一口吃。

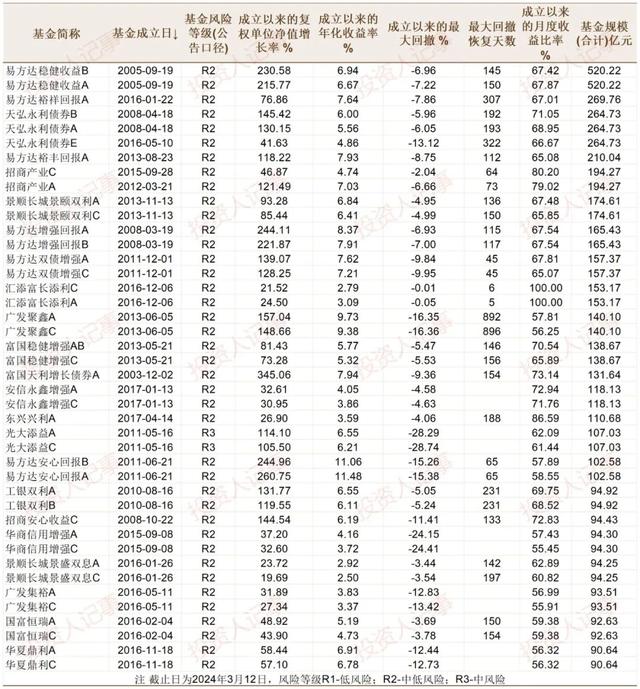

另外,有些基金公司销售能力很强,有些有强大的股东背景,固收+产品的规模很大,很多投资者持有这些基金,大家想看看自己买的这些固收+性价比怎么样。

小雅把90亿以上规模的“固收+”产品列表都拉出来了,想了解的朋友们可以自行对比着看看。

纯就数据来说,很多规模大的,未必比上述表格中规模小的基金好。

注:数据统计来自wind,“固收+”的统计口径也来自wind。

【重要提醒】

本文只是作者对一些公开信息的分析,资料来自基金公司官网披露的公开信息,以及外部统计软件的数据提取。本文不保证所引用资料和统计软件的准确性,分析也仅仅是个人观点,可能在统计过程中也会出现人为失误,文中的分析逻辑,带有很强的个人经验和主观评价,有自身的认知局限和能力局限。

所有内容仅供观点参考,不作为任何推荐,亦不构成任何投资建议。