摘要:谁来回答这个问题(欢迎关注杠杆地产)

撰文|杆姐&编辑|雯雯

连央企之间,也在买卖项目。

这2天,大悦城地产发布公告,保利发展3.65亿元购入大悦城地产重庆两江新区项目。

大悦城地产的间接全资附属公司泽悦实业及重庆悦升与独立增资人订立增资协议,独立增资人同意向重庆悦升的注册资本增资约3.65亿元,相当于重庆悦升经扩大股权的49%。

增资完成后,泽悦实业及独立增资人,将分别持有重庆悦升51%及49%的股权,重庆悦升将仍为大悦城地产的附属公司。

公告显示,独立增资人保利(重庆)投资实业有限公司,为保利发展控股集团股份有限公司的间接全资附属公司。

事情本身杠杆地产不想多评判,不久前保利发展、大悦城控股都发布了各自的半年度财务报告。

今天我们对照看一看,看看这2家同为央企的地产公司,经历了一个怎样的2022上半年。

1、保利发展:稳健得惊人

和多数房企惨淡经营的2022上半年不同,保利发展交出的财务数据是非常耀眼的。

如下图,杠杆地产看到,2022上半年,保利发展录得1107.2亿元营收,比2021年同期的899.21营收,增长了23.13%。

不得不说,这真是够厉害的。

同期,归属净利润108.26亿元,和2021年同期的小103亿元比,增长了5.11%。

然后毛利率为25.55%,同比下降6.95个百分点,与行业下行趋势一致。

净利率13.47%,同比下降2.85个百分点。

客观说,利润率有点下滑,这简直太正常了。能盈利、还能盈利增长,这简直是奇迹。

另外,如上图,和压力很大的房企不同,保利发展无论归属净资产还是总资产,都实现了略微增长。

这什么意思呢?我们知道过去1年,地产公司经历的压力可以说是大到惊人,多数企业都是日子艰难,不仅不买地了,还处置资产,因此总资产、归属净资产动不动就减少。

那么看到一个资产还能增长的公司,是不是“另类”、“奇葩”——对了,这次又买入大悦城控股重庆两江新区项目的部分权益,够厉害。

良好的战绩,意味着保利发展的基本每股收益,也保持了同等的增长。

当然,加权平均资产收益率等指标,还是有一丢丢下滑。

半年报披露,2022上半年,保利发展实现签约金额2102.21亿元,同比下降26.29%;实现签约面积1307.31万平米,同比下降21.78%。

如果光看这一组指标,应该说保利发展的销售和同行比,不算差了,毕竟很多房企实在太难看。

不过,杠杆地产注意到,同期,全国商品房销售金额6.6万亿元,同比下降28.9%;商品房销售面积6.9亿平米,同比下降22.2%。

和全国比,保利发展基本同步,不算差、也不算好。

按照保利发展的分类统计,上半年一线城市月均成交面积61.5万平米,同比下降33.6%,即使剔除上海有效成交周期不足的影响后,其余三个一线城市合计成交面积,同比降幅也在29.6%;

二线代表城市表现相对坚挺,月均成交面积51.8万平米,同比下降11.8%,表现优于全国平均;

三线代表城市市场表现冷淡,月均成交面积18.0万平米,同比下降45.1%。

按照保利发展半年报所言,其核心城市贡献度提升,38个核心城市销售贡献为79%,同比提升2个百分点。

这些核心城市,主要都是一二线为主。

那么,反过来推导,保利发展上半年的销售情况,基本和对应市场的大致行情一致,没有很优秀也不算差。

具体到在二线城市的表现,应该说可能还不算很好,有待提高。

保利发展健康的是资产结构,截至6月末,扣除预收款的资产负债率为66.45%、净负债率64.14%、现金短债比1.41,各项指标均符合“三道红线”中绿档企业标准。

一年内到期的债务占有息负债比重21%,短期偿债压力可控。

资金回笼率,也还行。半年实现回笼金额1995亿元,回笼率为94.9%。在手货币资金1571亿元,占总资产比重为11%。

最厉害的,杠杆地产觉得是还能发债、且超级便宜。

发行公司债65亿元、中期票据75亿元,平均融资成本3.09%。

其中,5月发行的3年期中期票据、8月发行的3+2 年期公司债票面利率均2.80%,分别创发行同类产品的历史最低利率。

银行端贷款利率下降,新增贷款平均成本较去年末下降37个基点。

截至6月末,有息负债规模3635亿元,综合融资成本约4.32%,较去年末下降14个基点。

不得不说,太优秀了,你说普通房企怎么比?拿什么比?

综上,如果保利发展对未来有信心,出手接点地块的权益,这应该说很正常。

2、大悦城地产:商业、酒店、写字楼惨起哭

和保利发展比起来,大悦城地产的个头要小太多。

2022中报披露,上半年,大悦城地产营收91.34亿元,这是10来倍的差距。但是,增长方面大悦城地产要快很多,高达95.5%的营收增长。

这业绩放在今天,真不知道有几个公司可以比。

同时,毛利高达40.92亿元,2021年同期为21.40亿元,增长了91.2%。

归属净利润也达到8.67亿元,2021年同期为6.14亿元,增长也很好,达到了41.2%。

不过如上图,杠杆地产看细节发现,大悦城地产营收的高增长,主要因为其收入结构和以前发很大变化。

此前,投资物业租金等、地产销售板块差距不大,而到了2022上半年,地产这块业务从21亿元出头,增长到超70亿元,增幅超230%。

而同期,投资物业租金等,反倒从2021年同期的近20亿元,下滑了18.2%,至16.26亿元。对了,中报披露,购物中心平均出租率93%,同比下降1个百分点。

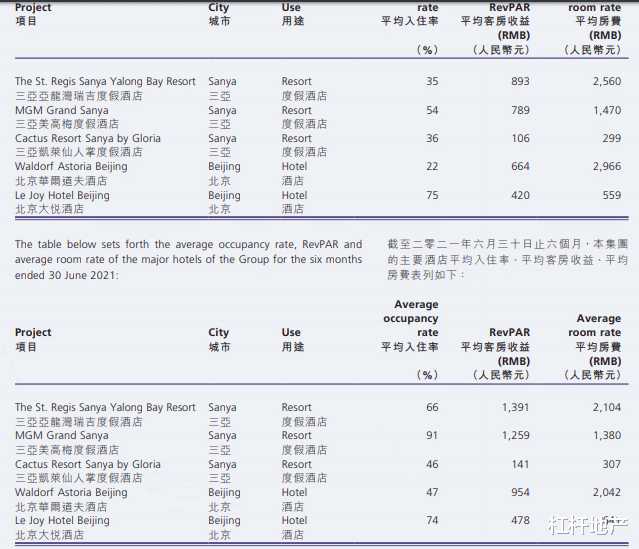

主要商办物业2022上半年的租金、出租率情况,如下图。

此外,酒店经营收入从超4亿元,下滑了34.6%,至不到3亿元。管理输出项目也有略微的下滑。

下图是2022和2021年同期,大悦城地产旗下主要酒店的表现,看了应该会震惊吧。

这平均入住率,真的是降低太多了。

还有写字楼租金2.35亿元,同比下滑了17.5%。

简单说就是商场、酒店、写字楼惨死了。

为什么?我想不用解释,杆友都懂。

对了,大悦城地产的的融资成本很便宜啊,平均3.90%,比此前更低。真的是很厉害,不弱于保利发展。如上图。

2022上半年,在商业综合体轻资产品牌输出上,大悦城地产还是比较有成绩,比如广州、成都都有签约。

不过中报披露,2022上半年,大悦城地产销售额163亿元,和保利发展当然没得比。

但是,同比增长33.4%。合约销售面积403,013.0平米,同比增长约29.3%。平均销售单价约为40438元/平米,同比增长约3.2%。

地产销售的表现其实不错。

其中,上海大悦中心、杭州大悦城成功实现写字楼整售——对,没有看错,看来真是……

同期,在北京、杭州、苏州、南京、重庆等地获得40万平米的土地储备。

其他杠杆地产就不多说,你说大悦城地产该不该是一家优秀的公司,我觉得该。但是为啥有些指标又搞成这样?

谁来回答这个问题。

本文未标注出处的财务图表,均源自保利发展、大悦城地产有关公告,特此说明并致谢

版权及免责声明:本文系杠杆游戏创作,未经授权,禁止转载!如需转载,请获取授权。另,授权转载时还请在文初注明出处和作者,谢谢!杠杆游戏任何文章之观点,皆为学习交流探讨用,非投资建议。用户据此进行的一切投资,请自负责任。文章如有疏漏、错误欢迎批评指正。