众所周知,养老保险遵循多缴多得原则。尤其是单位给予缴纳社会统筹部分的职工养老保险时,更是缴的越多越好。

但是,灵活就业人员,或部分原职工下岗后自缴职工养老保险时,由于存在“个人缴纳金额并不完全进入个人账户”的情况,因此,在多缴与多得之间,是不是存在边界平衡点?也就是说,多缴的部分,能不能最终都拿回来甚至拿的更多?会不会出现虽然每个月看起来多缴、也多得了,但是最终却拿到手的总额不如多缴的部分?

带着这些问题,我们来探讨一下退休后养老金的“领取金额”与退休前职工养老保险的“缴费金额”与之间的关系。

首先说一下“领取金额”。

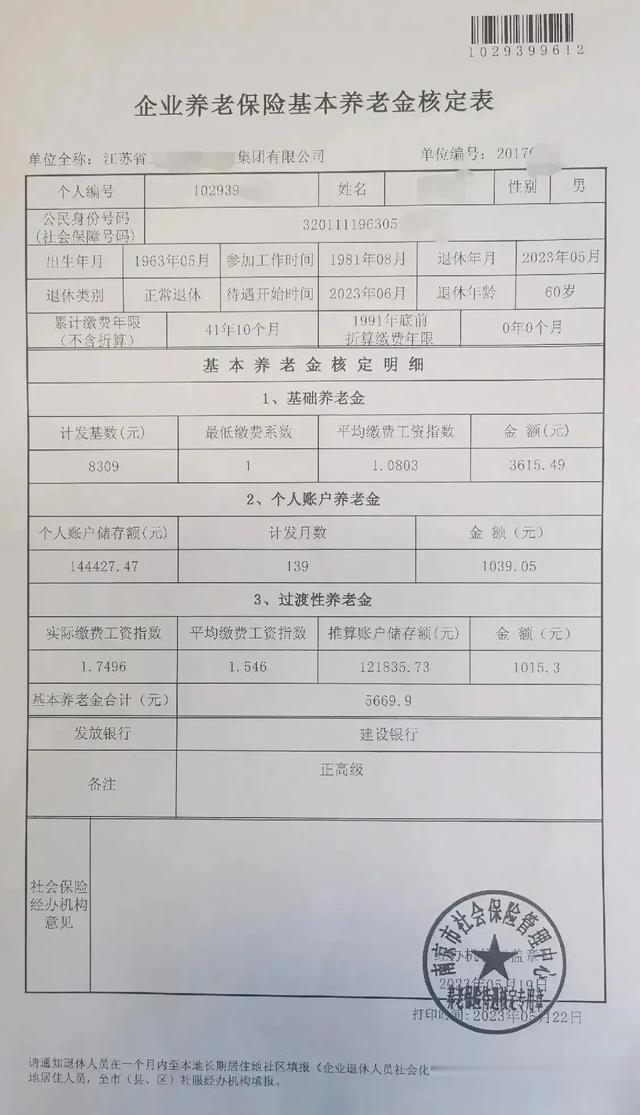

通常情况下,职工办理退休时,职工退休待遇表中的退休金包括三大项目(参考下图):

1、基础养老金

2、个人账户养老金

3、过渡性养老金

那么,这三个养老金的钱从哪里来的呢?我画了个资金池的示意图,供大家更容易了解:

职工退休金的三部分组成,它们来自不同的水池。

个人账户养老金来自于个人账户。个人账户总额可以在社保中心网站个人账户中查询余额。

当职工在职时,其个人缴纳部分全部进入个人账户。然后退休时,按计发月份,分每个月返还。不同退休年龄的人,计发月份不一样,但通常按男性139月(60岁退休),女性195月(50岁退休),或170月(55岁退休)。

举例来说,你个人账户有19.5万余额,60岁退休计发195月,那么你每个月领取退休金中,包括了来自此项个人账户的195000÷195=1000元。活过195月之后,仍然照此发放。寿命不足195月的,余额退发给继承人。

因此,个人账户基本上就相当于国家对你的强制储蓄。几乎不存在损失。寿命越长越沾光。寿命不足的,也不会亏本。

基础养老金和过渡性养老金来自于国家社保统筹账户资金池。这部分无论是缴费金额还是领取待遇金额的计算都非常复杂。

我们先讨论过渡性养老金。

过渡性养老金是一种特殊的养老金。对于企业单位退休人员来说,如果他们在1992年之前或1996年之前、机关2014-2023年并轨过渡期,由于当时全国尚未统一缴纳职工养老保险,因此他们的工作年限可能被认定为视同工龄。这些人员退休时,将按照过渡性养老金的计算方式来确定其养老金待遇。

过渡性养老金不存在个人缴费问题,只依据视同工龄。

接下来我们讨论的就是本文的重点:基础养老金。

退休时,基础养老金待遇有一个计算公式。

图中,计发基数由社平工资决定,退休当年是一个定值。开头我们提到的多缴多得,主要是指平均缴费指数和缴费年限,它们都是乘数因子,所以因子越大,结果越高。

在职人员由于单位缴纳了社会统筹这部分,因此,在职人员根本无须多虑,在能力范围之内,单位给你缴纳越多,你沾光就越多。这也是某些企业高管尽可能按300%的上限缴纳的原因。

灵活就业人员或下岗职工就没有这么幸运了。他们的养老保险的社会统筹部分,需要自己也缴纳一部分。而这部分缴纳(占比总缴纳费的60%),就需要考虑是否有更经济的缴费方案。

我们以江苏为例。

灵活就业人员的社会统筹部分,需要按基数缴纳12%(缴费基数的8%进入个人账户,缴费基数20%的剩余部分即12%作为统筹)。

某男职工A预计至2025年已交纳30年,目前已缴费系数为1,尚有5年退休。其最后五年须灵活就业。那么不同缴费系数之间,会有怎么样的差异呢?

一、按最低系数0.6缴纳社保。五年后总缴费系数会稍微下降至0.94,但是退休工龄30+5不变,退休待遇基础养老金部分大约3920元(不含个人账户养老金,社评工资五年后大约来到1.15万,下同)。五年大约须缴纳4.4万元统筹(不是总社保缴费,是仅12%不能进入个人账户的那部分,下同)。

二、按正常系数1缴纳社保。五年后总缴费系数1不变,退休工龄30+5不变,退休待遇基础养老金部分大约4030元,增加110元/月。五年大约须缴纳7.4万元统筹,增加3万,须21.3年左右(未计息)收回多缴。

三、按提高系数2缴纳社保。五年后总缴费系数稍许提升至1.14,退休工龄30+5不变,退休待遇基础养老金部分大约4320元,增加400元/月。五年大约须缴纳14.7万元统筹,增加10.3万,须21.3年左右收回多缴。

四、最极端的情况,A不缴纳最后五年社保(尽可能不要这么做)。由于不缴纳社保导致原本应该按35年工龄退休,变成30年工龄退休。基础养老金部分每个月大约3220元,比按最低缴纳的基础退休金少700元。而如果按上面一项中缴纳4.4万元,5年后就可以通过这每个月增加的700元弥补回来。大概率大多数男性可以活超过65岁。

同时,也测算了其他几种情况并对比,仍然是按最低费率0.6缴纳灵活就业社保最划算。

当然,如果您觉得自己家族大多数人寿命可以远超80岁,建议您按最高缴费系数3.0来缴纳灵活就业社保,这样您80岁以后就可以在回本之后获得更高的收益。

如果您有这方面的疑问或观点,欢迎留言讨论。

韩信点兵

放弃了

火铲

也整不过再延迟,让你80岁退休[得瑟]。刚领一天就进ICU了。。。

用户17xxx91

全国除了行政事业单位和国企正式职工,其它的基本上都属于灵活就业人员!

yy

要想拿钱多,得活好,但人过了80就一天不如一天了。

我像风一样自由

灵活就业的个人缴纳的怎么算领取多少,是灵活就业的领取的多还是城镇居民社保领取的多

人的价值绝不在于名望身份和地位

不交最划算,活到80,交15拿15,自己算算吧

秋月春风

人算不如天算

鹏_ 鹏

多交多得的一个最大前提是你得活的足够长!而且还能自理!