三年多之前,在化工行业大繁荣的时候,我们看过华鲁恒升的财报,今天就趁着他们发布2024年年报的机会来更新一下吧。

2024年,华鲁恒升的营收同比增长了25.6%,结束了去年下跌近一成的不利局面,恢复了较快增长的水平。

华鲁恒升的化肥业务只排在第二位,这是从2021年就开始的产品结构变化。在其单列的几大业务中,只有“有机胺”产品有所下跌,其他三大业务都在增长,“醋酸及衍生品”、化肥和其他产品的增长是关键,新能源新材料相关产品的增长相对较低,占比也重新滑入五成以内。

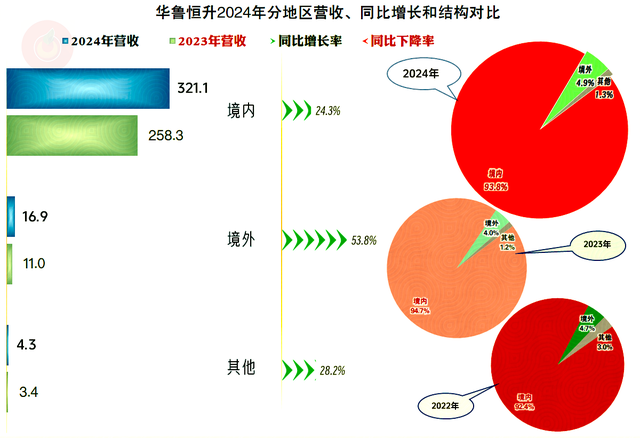

境内外市场都在增长,境外市场的增长虽然要快得多,但由于其基数较小,其占比仍然还没有超过5%。对于华鲁恒升这类化工企业来说,国内市场仍然是现在的重点。

2024年的净利润也实现了同比增长的状态,只是增长幅度不及同期营收,盈利水平上离2021年和2022年还有较大的距离。

分季度来看,从2023年下半年就恢复了同比增长的状态,2024年上半年的两个季度同比增幅较快,部分因素是2023年上半年的两个季度是下跌的,算是“报复式”增长吧。2024年下半年的两个季度,同比增长平均在15%左右,这可能才是其可持续的增长水平。

净利润的波动相对要大一些,2024年二季度和三季度的表现都不及同期营收,特别是三季度的同比下跌,是导致其全年净利润增长不及营收增速的主要原因所在。

毛利率在2024年一季度有明显提升,但后续三个季度都在持续下滑;离现在最近的2024年四季度的毛利率,已经是最近两年中最低的水平了。主营业务盈利空间的表现也受到毛利率下滑的较大影响,2024年四季度的盈利空间也是最差的,已经贴着10个百分点了。我们还是注意到,作为化工企业,10个百分点的主营业务盈利空间,在这几年其实并不算差。

毛利率的波动相当大,2019年和2020年有大幅下滑的趋势;2021年的行业大繁荣,异常增长并创下新高;之后就进入了连续三年的“还账”期,毛利率持续下滑,并在2024年跌破20%,创下近八年的新低。

销售净利率与毛利率基本平行,化工行业的期间费用支出相对稳定,并没有太大的波动。净资产收益率虽然趋势和销售净利率差不多,但波动幅度更大,在2021年是发出了“葵花宝典”(净资产收益率高于毛利率)绝招的,但仅此一年,最近两年又恢复至与销售净利率接近的水平了。

分产品来看,“醋酸及衍生品”和其他产品的毛利率在增长,包括“新能源新材料相关产品”在内的前两大产品和“有机胺”产品的毛利率都在下跌,这就导致了平均毛利率的下滑。各产品系列间的毛利率差异也比较大,涨跌趋势分化,正好说明华鲁恒升现在相对多元的产品结构,抗行业中细分领域市场波动的风险还不错。当然,整个大行业的系统性繁荣或风险,可能也是要受到较大影响的。

境内外市场的毛利率都在下滑,境外市场不仅规模小,毛利率本来就低,下滑还更严重。这说明,想靠发展境外市场来解决后续年份增长可能变慢的问题,难度还是较大的。

主营业务盈利空间在2021年创下了30多个百分点的纪录,化工行业有如此高的盈利能力当然是不可持续的。最近三年的主营业务盈利空间持续下滑,主要影响因素是毛利率下滑,期间费用占营收比只有小幅上升,影响有限。2024年的主营业务盈利空间已经不足2020年了,也就是说,上次大繁荣所带来的影响已经消退,又接着2020年的趋势在发展了。

其他收益方面的影响有限,2024年倒还不错,净收益了1.1亿元,主要是因为政府补助等方面的增长较大,具体明细项目中,增长最多的是“增值税加计抵减”所享受到的1.6亿元收入。每年都有数千万的资产减值损失,增长的迹象不明显,2024年还有金额不低的信用减值损失,相对于其不到2亿元的应收款余额来说,还是不算低了,这算是经济大环境给华鲁恒升所带来的意外“伤害”吧。

“经营活动的现金流量净额”持续稳定,最近三年的固定资产类投资规模庞大,在2023年还大额补充了净融资来满足这些需求。2024年营收创下新高,当然少不了这些项目投入后的效果,甚至可以说,效果发挥得还并不是很好。

“经营活动的现金流量净额”最近三年高于净利润的主要原因是折旧的规模较大。对华鲁恒升来说,每年投资近30亿元的项目建设,只能维持固定资产的基本稳定。在这一波投资热潮之后,以后的正常年份可能就会在略高于这一水平展开,除非重新找到更好的市场机会。

华鲁恒升最近两年末的固定资产等经营性长期资产增长明显,这比其营收增长的幅度要高很多。这就是我们前面所说的,其投资的效果可能不及预期的原因所在。2024年末,还有48亿元的在建工程,这些项目建成投产后,还有机会来检查其投资的效果。我们现在的任务是看一下,具体是哪些项目。

2024年完工的主要是几个小项目,在建的几大项目中有些项目已经部分投产,后续仍然需要大量的资金来投入。我们没有一一去研究其项目可能会有的效益,仅看名字上看,部分项目的效益情况,可能还不如其现在开产的平均水平。

华鲁恒升的长短期偿债能力都是很强的,这得益于其2021年和2022年的大额盈利,最近几年的资产负债膨胀,大量投入到固定资产之中,并没有明显影响其偿债能力。后续如果把握好投资节奏,新开工的项目不是太夸张的话,偿债方面应该是出不了什么问题的。但这也有个前提,那就是其盈利能力要基本能维持现在的水平,可以再跌一些,但不能像很多制造业企业那样大额亏损。

最后来看一下分配关系,华鲁恒升算是化工企业中最优秀的那一批了,其净利润在三大分配去向中都是过半的。薪酬类支出2020年与税收负担接近,最近四年都是税收更高,部分年份还高得多。至于说整个负担算不算重,我就不评价了,数据在那里摆着的。

化工行业是其他消费品行业的前端,当然要受到消费品需求等影响,消费低迷或出口受阻,导致消费品行业下行,大约在半年或者更长的时间,才会传递到这些行业。未来的市场需求是增长还是下跌,新项目投产后的效益等情况,都与市场需求,以及由此决定的化工产品价格水平相关。

声明:以上为个人分析,不构成对任何人的投资建议!