最近,各地密集收储土地的步伐似乎又在加快了。我们整理后发现,原来这一轮的收储规模,已经称得上是史无前例。

首先是资金投入规模相当庞大,全国土储专项债发行已超千亿元。

根据中指研究院不完全统计,截至4月10日,全国各地拟使用专项债收储土地的总金额已经超过1282亿元大关。

尽管1月投入的力度还有限,但到了2、3月,拟收储金额有了明显提升。

统计截止4月10日,数据来源:中指数据

其次就是涉及到的省市和房企范围非常广泛。

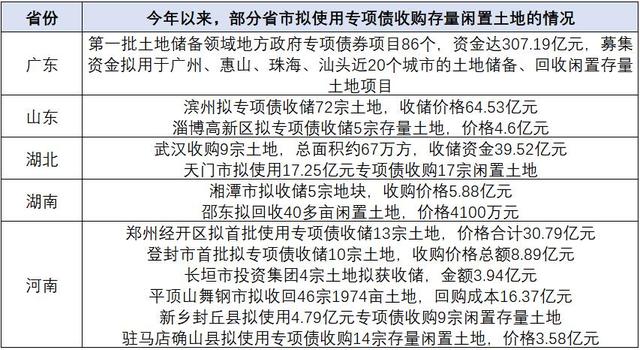

先是广东首轮的近20个城市、86个项目,接着从山东到湖北和湖南的多个城市,还有 河南6个地方也公布了收地名单。

不久前,脚步最快的广东又启动了第二批项目的申报。

资料整理自网络,仅供参考

可以说,现在全国绝大多数的省市都在忙着发行专项债,从一线城市的核心地段,到二三线城市的新兴发展区域,都在积极开展土地收储工作。

与此同时,房企方面同样没有闲着,也在配合各地政府进行退地工作,包括万科、华润置地、华侨城在内的多家开发商,光今年前两个月就已经退还了超过200亿元的土地。

不禁感叹,从当年抢着“囤地”,到现在的排队“退地”,我们的土地市场发生了翻天覆地的变化。

01 其实大部分的土地,都被地方收走了“土地收储”简单说,就是那些国央企和部分民营房企手中闲置存量的地块,地方政府用钱把它买回来,这次用的是专项债资金,“专款专用”,由中央财政部拨款,专门用来收回闲置土地。

分地区来看,目前有14个省市初步公示了拟使用专项债收购存量土地的情况。

广东省一马当先,总金额差不多快要有500亿元,紧随其后的湖南、福建、四川、广西,四省公示的金额也都超100亿元。

统计截止4月10日,数据来源:中指数据

具体到城市方面,广东惠州的金额最多,单个城市拟收储价格就有127.5亿元,排在全国榜首。

其次是柳州、天津、广州,三个城市拟收储价格也超过70亿元。

统计截止4月10日,数据来源:中指数据

当然,大家最关心的还是政府回收这些土地的价格。

尽管很多城市都花了大量资金去收地,但其实绝大部分的土地都是打折回收的,折价多在拿地成本的7-9折之间。

比如广东年初宣布的首批收储案例,整体收购折扣大约在87.5%,各城市之间的差异较大。

数据来源:中指研究院,嵩山论市

只有极少部分能够原价甚至溢价被收回,主要因为拿地时间较早,或者地块的位置不错。

数据整理自网络,仅供参考

此外,这次的大规模土地收储也有一定的指向性。土地储备中心只接受净地交付,即房企手中的存量闲置土地不能有任何质押、抵押等情况。

而且收回来的土地,原则上当年不再供应用于房地产开发。

02 不单单是量的问题这次地方政府对退地表现出了前所未有的包容。

第一点,体现在对所有的房企都是一视同仁,不论房企有没有暴雷,财政等方面有没有问题,都不会区别对待,只要有符合条件的地块都可以收回。

我们之前研究过恒大这样的个例房企是怎么退地的:恒大手里的土地,最近都怎么样了?先是成都和海口从恒大手中各自收回了2宗和8宗超过开发年限规定的地块,还有恒大在各地的重大地块,也及时交由当地的城投公司来接手。

比如位于广州南站附近的足球场地块,就是广州城投负责后续的建设,目前足球场的进度非常给力,今年就能见到完全体,一度停滞的公寓项目也在重启。

足球场地块

第二点,地方接收土地的方式也更加灵活。

去年8月有开发商向广州退了两宗未开发地块,广州没有直接进行传统的现金补偿,而是创新性提出“地票”补偿机制,给予了等值票据,让房企可以用这些票据继续买地。

所以与其说是房企在“退地”,倒不如说是在“换地”。通过把一些郊区未开发的旧地块还回去,再拿票据去买位置更好的新地块,也是实现了对土地的“以旧换新”。

第三点,对于多业态的土地开发,可以只退局部,不用全部都退。

华润置地在福州11年前拿了块地,高价值的大型商场和住宅部分都陆续兑现了,但是商办等 低价值的配套一直推进缓慢,和当地沟通后,针对 未开发地块提出退地申请,不仅实现了顺利退地,这块地还 重新调整了规划条件、增加了住宅开发部分。最后华润在去年10月,又以9.47亿的起拍价把这地买回来了。

资料整理自福州市自然资源与规划局

各地政府把这些土地收回后,还可以投入更广泛的使用渠道。

比如一线城市可以把闲置土地改造成战略性产业的园区基地,修建保障性住房,其他二三线城市也能改成更适合本地所需的公共配套用地。

03 为什么此时此刻,要这么拼命的回收地块最直接的影响因素,就是国央企和民营房企投资意愿的减少。

根据国家统计局的官方数据,去年全国房地产开发投资刚刚达到10万亿元,同比下降10.6%,房屋新开工面积更是同比下降了23%,仅为新房销售面积的3/4。

来源:国家统计局

而即使是已经拿到的地,房企的开工率也并不高,库存新增速度明显放缓。

克而瑞统计2023到2024年上半年期间,只有北上深杭四个城市的住宅用地开工率大于80%,全国23个重点城市的总体开工率只有46%,二线城市更是不足37%。

图源:CRIC中国房地产决策咨询系统

所以本质上,退地还是为了适当降低库存。

毕竟在三条红线和资金监管出现之前,房企作为高周转企业,在行业高速发展期激进拿地的占比非常多,既有先占地再取证的不合法行为,也有长期囤地不开发行为。

之前拿的地从“香饽饽”,变成了如今的“烫手山芋”,现在必须进行结构性调整,从供给端来解决问题。

专业人士分析指出,地方政府把不同用途的闲置土地用专项债收储,再结合城中村改造、商品房收储等多项政策组合拳,有望实现地方资源调控闭环。

项债收储、城中村改造示意图, 来源:中国银河证券

而且相较于直接收购存量商品房,地方政府更倾向于土地收购,因为土地用途更多样,不需要住宅管理经验,也不是每个地区都有改造保障房的需求。

04 结语虽然当下的大环境还是很难,但正在有越来越多的闲置土地得到了更妥善地处理,所以我们希望市场自身也能与时俱进,做出一些更合理的规则调整。

比如减少对开发商的附加条件。早期很多地块出让的时候,都会加配建、产业引进、自持等条件。

像万科之前退掉的北京海淀永丰地块,因为要求100%自持,对现金流要求太高,只能无奈选择退地。

去年7月这块地重新出让,开发条件有了明显优化:不再需要企业自持,挂牌价格和地块合理上限价格也有增长,最终由保利建工接手,总价也涨了30个亿。

还可以适当控制溢价率,起码应该让开发商赚到钱。

西安民企开发商去年退的两块地,也曾是2021年浐灞板块的“地王”,楼面价高达7700元/平上下,但这种诞生于楼市火爆时期的高地价,并不符合实际情况,根本无法被市场消化,因而要进行退地调整。

退地其实是一种积极的信号,“用明天换今天”的方式来解决问题,通过债务转移的方式,将各种风险滞后,从而让更多城市都可以拥有喘息的时间。

我们也看到供应端在适时做出调整,放开对小户型的限制,拿出更低容积率、更好位置的土地等等。

这些调整和放宽也的确在起作用,房企开始敢拿地了,克而瑞统计今年一季度销售头部企业拿地力度超过去年,投资百强拿地金额同比大涨了42.2%。

各地政府和房企都是抱着积极、为了解决问题的目的来推进,这样来看,近期大规模的退地未尝不是一种“重新出发”。