“如果基金跌了50%,你还会拿着吗?”

这个问题最重要的回答是:

基金经理是否有强大的净值修复能力?

他们用了多久修复了净值?

时间太短还不行,回顾A股过往历史:

资料来源:Wind;截至2022.04.08

2006年下半年-2007年上半年大牛市,之后是2008年的大熊市;

2014年下半年-2015年上半年的大牛市,以及2015年下半年的超级大熊市。

牛和熊之间,大概7-8年。

所以,一轮完整A股市场周期,是7年。

那么,在任职7年以上的基金经理中:

谁经历过净值腰斩?

最后净值不仅修复回来,还能有20%的年化回报?

这样的基金经理,全市场只有3位:

资料来源:Wind;截至2022.04.08

资料来源:Wind;截至2022.04.08

财通价值动量:

2015年5月29日,最高点3.35元;

2015年9月30日,最低点1.98元。

4个月的时间,净值经历了腰斩!

然后,直到2020年年初,净值才恢复净值最高点!

也就是说,需要4年半的时间,才能等待到回本的那天!

从净值走势来看,2015熊市之后一直到2018年,财通价值动量的业绩一直没太大起色。

直到2019年,净值才开始爆发。

资料来源:Wind;截至2022.04.08

2019年,基金大涨70%;2020年净值继续大涨超50%;

2021年和今年,主动权益类基金纷纷折戟,财通价值动量还有超28%和6%的正收益。

但是,2015年那批暴跌亏损的人,有几个能熬到回本,甚至到至今的大赚呢?

来看下金梓才是怎么收复失地的?

以及,这位基金经理接下来能否延续前两年的辉煌?

资料来源:Wind;截至2022.12.31

在刚接手基金的那几年,特别是2015-2017年,基金的行业配置比较均衡;

但是,从2018年开始,基金开始了明显的行业轮动的操作。

对于这样的操作风格,想要取得好的业绩,必须要能在每一个阶段都踩中;

毫无疑问,回头来看,这几年来的行业切换,金梓才都做对了:

2018年底,通信50%,计算机20%;

2019年底,电子67%,通信20%;

2020年中,电子57%,通信30%;

2021年年中,化工47%,有色19%;

2021年末,农林牧渔47%,交运、电子各11%。

金梓才本人是TMT行研背景出身,非常重视产业变化,且注重逆向布局。

所以这几年他对板块的布局都是在相对低点的时候:

比如2018年布局已经被贸易战打到谷底的通信板块;

2019-2020年,坚持5G进程的投资思路,又布局了消费电子和半导体;

2021年,处于海外需求居高不下和流动性不减的逻辑,他又布局了周期板块。

资料来源:Wind;截至2021.12.31

而从2021年最新年报来看,他又布局了猪周期相关产业。

资料来源:Wind;截至2021.12.31

而且,从前十大重仓股比例来看,基本在50%-60%,虽不是那种超高集中度,但也属于中高水平了,也远超同类平均水平。

随着行业轮动和重仓股频繁更换,金梓才还面临另外一个质疑:换手率是不是太高了?

斯嘉丽看了一下金梓才管理财通价值动量以来的换手率:

资料来源:Wind;截至2021.12.31

早期确实高,高达十几倍;

中间几年也有4-6倍左右的换手率;

2019年到现在,换手率已经在2-3倍这样的全市场较低水平了。

这么分析下来也能大概明白金梓才的业绩和回撤是怎么做出来的了:

1,成长股选手,天生高波动,再加上重仓股比例较高,所以涨的多,跌的时候也比较狠;

2,行业轮动做的比较好,在每一轮行业风口来临时,金梓才能做到提前布局,但逆向有时候需要忍受行业爆发前夕的至暗时刻,所以有时候跌的会比较厉害。

不过,从财通价值动量的近年来回撤控制表现来看,相比之前有明显的进步:

资料来源:Wind;截至2022.04.08

特别是在2019年之后,动态回撤基本都控制在20%左右;

毕竟对基金经理来说,做出好业绩的同时,留的住基民,让他们也赚钱,才是真正的意义。

以下是金梓才所有产品的管理业绩:

资料来源:Wind;截至2022.04.08

资料来源:Wind;截至2022.04.08

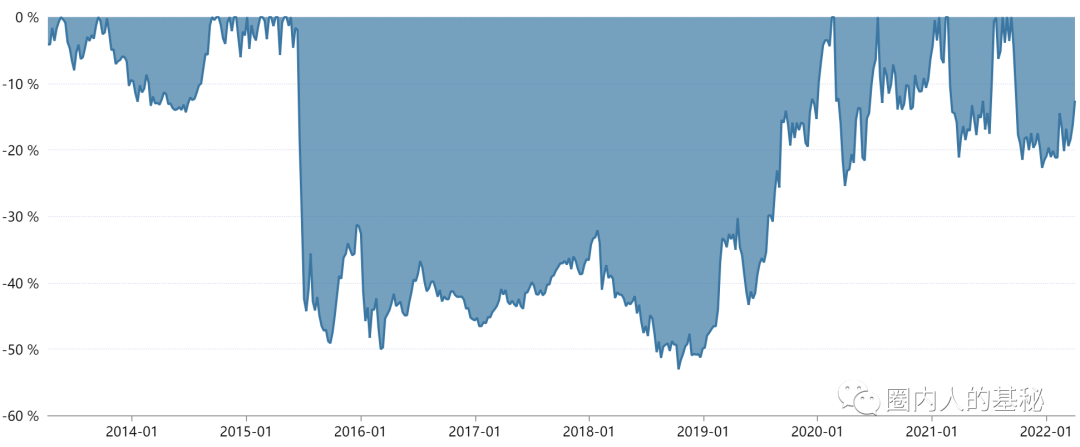

易方达科翔:

2015年5月29日,6.09元

2015年8月31日,最低点3.54元

3个月的时间,净值经历了腰斩!

然后,直到2019年年底,净值才恢复净值最高点!

也就是说,和金梓才差不多,也需要4年多的时间,2015年高点那波的基民,才等到回本!

从净值走势来看,2015-2018年,易方达科翔的走势一直平平无奇;

同样也是到2019年,净值才开始逐步爬升。

资料来源:Wind;截至2022.04.08

从历年回报来看,2015年风光之后,2016年-2018年,基金走势是不平稳的;

直到2019年,基金才开始有所爆发,2019和2020年都暴涨超60%;

2021年也有超27%个点的涨幅。

不同于金梓才鲜明的行业轮动风格,陈皓一直是均衡成长派基金经理的代表:

资料来源:Wind;截至2021.12.31

主要集中在计算机,医药,电子,军工等板块;

2019年,陈皓积极增加仓位,同时把握住电子、通信等当年一批从2018年被打压下来的一批股票的投资机会,在全年取得了较大涨幅。

2020年,增持了消费医药板块,超配了新能源和军工,也获得比较大的超额收益。

可能是经历过腰斩的痛苦,“均衡”和“全面性”成为了陈皓对自我的要求:

“我不太希望有特别明显的短板,每隔一两年我都希望让自己的短板变得更长一点,就像木桶原理,最短的那块板更长一点,你存的水会更多,也就意味着你能管更多的钱。”

资料来源:Wind;截至2021.12.31

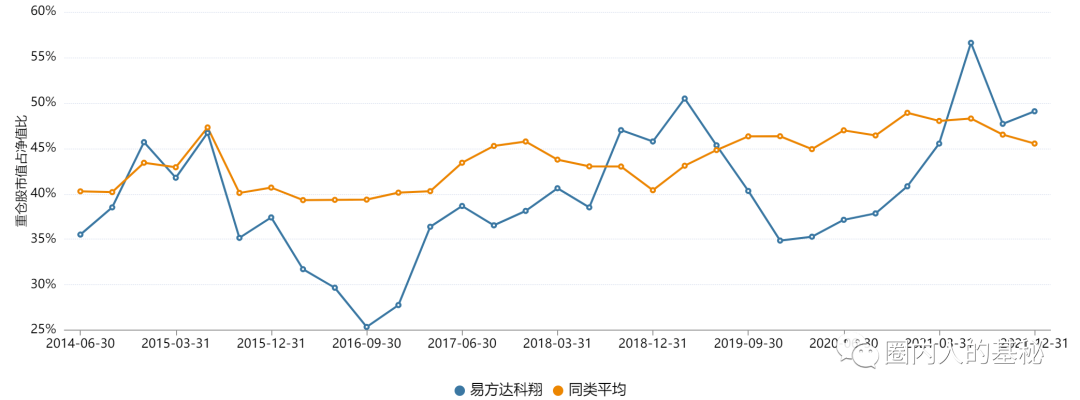

从基金前十大重仓股比例来看,多数时间在35%-45%,全部持股数也基本在60只左右,不是撒胡椒面,也不是高度集中。

总的来说,陈皓的风格偏成长,成长股注定了基金的高波动特性;

不过近几年,陈皓从各个方面试图做到均衡,也力争通过行业配置和个股挑选,来减少基金的波动。

资料来源:Wind;截至2022.04.08

从易方达科翔的动态回撤控制来看,2019年之后有明显的降低。

资料来源:Wind;截至2022.04.08

2021年至今的A股大调整中,陈皓的回撤控制在多位绩优基金经理中,也是处于中上游水平的。

资料来源:Wind;截至2022.04.08

工银瑞信战略转型主题A:

2015年6月12日,最低点1.55元

2015年9月2日,最低点0.74元

不到3个月,净值就经历了腰斩!

然后,直到2020年1月,净值才恢复之前的最高点!

时间和金梓才,陈皓差不多,都是4年左右。

资料来源:Wind;截至2022.04.08

从历年回报来看,杜洋是2015年2月开始管理的,净值的爆发式增长也是在2019年之后。

2019年,基金净值增长超50%;

2020年,净值直接翻倍;

即使是在主动权益基金大震荡2021和2022年,基金依然取得了正收益。

杜洋是怎么从低谷走出来的?观察早期的行业配置:

资料来源:Wind;截至2021.12.31

2015-2016上半年,行业配置相对均衡,即使配置最重的,也没有超过20%;

2016下半年开始,杜洋在行业上加强配置比例:

2017年-2020年,杜洋配置最多的板块就是电力设备及新能源板块,期间最高配置超30%;

2021年,杜洋增强了银行和非银等技能板块的配置,加一起至少有接近40%的配置比例

可以看出,这几年的市场大方向基本把握住了,这也和杜洋的投资方法论相关。

不同于纯选股型选手,杜洋的投资框架中有自上而下的成分,自上而下不是为了做行业轮动,而是通过跟踪宏观面,让行业所处的状态不要出现逆风。

从过往涉猎的行业情况来看,杜洋的行业宽度是够的,目前作为工银瑞信的研究部副总监,电力设备、新能源、建材、机械、环保、汽车、化工等都是他一直以来的能力圈;

其次,因为注重自上而下的研究,所以杜洋对于经济相关度高、beta属性强的行业投资机会,就像金融、地产、部分周期行业,也能去把握。

除了拓宽行业宽度,杜洋在重仓股比例上也有很大的变化:

资料来源:Wind;截至2021.12.31

2017年之前,工银瑞信战略转型的前十大重仓股在50-60%,远高于同类平均水平;

2017年之后,基金的前十大重仓股比例骤降,直到现在,基本都在30%-40%左右的区间水平,低于同类平均水平。

在选股上,杜洋一般是基于绝对收益理念来做一些交易操作。

他举例称,

“如果一只股票业绩增长30%,但股价下跌30%,估值收缩了50%,但基本面长期来看没有发生太大变化,这只股票大概率能涨回来,这就是浮动的亏损。这类亏损很正常,不可避免也必须要容忍。

但如果一只股票股价下跌50%,业绩下降70%,估值上升40%,这种情况下股价再回到高点就很困难,这就是绝对收益的损失,应该尽量避免。”

所以,近年来,杜洋在回撤控制上也是相当优秀:

动态回撤基本控制在15%以内,今年以来市场回撤较大,工银瑞信战略转型的最大回撤也没有超过15%。

1,不要在牛市入场。

因为今天文章中所谓的净值腰斩,其实都是算的最大回撤,在最高点入场的那批人。

但那时候就是风险最大的时候,从高点跌落,就要等下一次牛市才能填补熊市的亏损,而且一等就是好几年。

虽然现在屁股拍脑袋的说,坚持下来就能获得更大收获,但真的能够坚持的人很少,没人能确定要等到什么时候才能回本。

2,基金回撤50%,还能年化20%。

斯嘉丽觉得这种基金经理值得买。

毕竟,回撤是过去的事,基金经理能修复这么大的回撤,说明实力确实在这。

而且,但凡有追求的基金经理,在遇到过这么大的回撤后,肯定会想法设法来减少以后再有这么大回撤的可能。

对于这类基金经理,斯嘉丽觉得是值得买的。

基金经理投资用脑子,我们投资用耐力就好。