根据人社部公布的数据,全国有2亿多灵活就业人员。他们的未来养老是一个重要的问题,他们是选择参加养老保险好呢,还是自己存款好?

从近年来办理退休的灵活就业人员情况来看,他们中的很多人是养老保险按照最低基数缴费满15年,退休领取的基本养老金。这是一种缴费低、性价比最高的方式。但缺点是养老金待遇低,只能维持基本的生活。

养老保险的缴费钱数。从山东省近年来的养老保险缴费基数上下限变化来看,如果按照60%档次缴费15年,养老金花费也不会超过10万元。医疗保险缴费,跟养老保险没有关系,我们不能混到一起计算。

如果是我们单纯存款,每年把养老保险费存起来,15年来的本金和利息也就是12万到13万元。这样的一点钱,根本不足以坚持长期养老。

退休养老金能领多少钱?如果是参加灵活就业人员养老保险,退休领取的养老金是由基础养老金和个人账户养老金两部分构成。

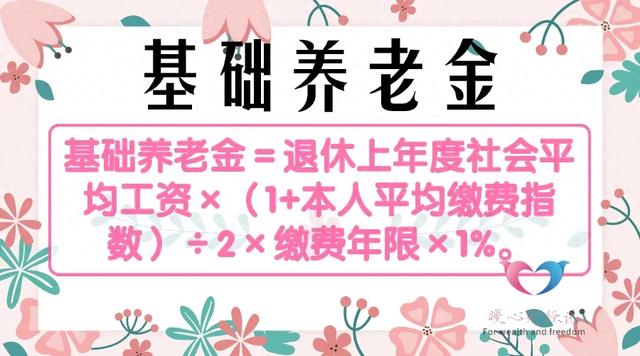

①基础养老金部分。

这一部分主要跟退休上年度社平工资、本人平均缴费指数、缴费年限相关。

如果平均缴费指数是0.6(按照300%档次缴费),每缴费一年,基础养老金可以领取0.8%的退休上年度社平工资。

养老保险缴费15年是12%,按照2023年的社平工资或计发基数6401元至12183元,基础养老金是在768元至1462元之间。

②个人账户养老金部分,等于养老保险个人账户的余额÷退休年龄确定的计发月数。

养老保险个人账户的余额,实际上是灵活就业人员缴费的40%进入个人账户的。

前些年的个人账户记账利率很高,一直在6%~8%以上,这两年有所降低,像今年只有2.62%,去年是3.97%。最低基数缴费15年的话差不多余额能有5万元左右。

60岁退休个人账户养老金为360元,50岁退休是256元。

两部分养老金相加,每月养老金差不多在1000~1200元之间。

基本养老金之外的待遇。除了基本养老金之外,很多地方还会有一定的地方性补贴补助。比如说青岛市的开放城市补贴每月35元,有的人还有物价补贴、水电补贴等待遇。山东省每年企业退休人员会发放1700元冬季取暖费。这些待遇平均起来,也接近200元每月。

退休以后,养老金还会根据社平工资增长而增长,2024年是退休老人养老金的第20连涨。有的老人养老金从五六百元涨到现在的三四千元。从这一角度来看,参加养老保险应该是个人决策最划算的一件事情。

还有丧葬抚恤待遇。丧葬补助金是两个月的去世上年度所在省份城镇居民月人均可支配收入,遗属抚恤金是9个月。居民收入增长,待遇标准也会增长。

其实,参加养老保险最大的优势是稳定。有一位朋友说的话记忆犹新,养老金就是哪怕你一无所有,每月也会按时发到你个人账户中的一笔钱。存款的话还需要担心安全保管问题,养老金的话则是完全由国家接管了。

所以说,对于灵活就业人员肯定是参加养老保险更划算。