潮州三环(集团)股份有限公司成立于1970年,2014年在深交所上市(股票代码:300408),是国家863成果产业化基地、国家高新技术企业,连续多年名列中国电子元件百强前十名,2016年名列第八。三环集团集材料、产品、装备研发与制造为一体,产品覆盖光通信、电子、电工、机械、节能环保、新能源、生物和时尚等应用领域,其中光纤连接器陶瓷插芯、氧化铝陶瓷基板、电阻器用陶瓷基体等产销量均居全球前列。三环集团以创新为核心,组建了研究院和技术委员会,拥有以院士、学科专家为带头人的创新团队,不断开展对新材料、新产品、新装备、新技术的研究与创新,承担并完成多项国家、省级科研项目,研发了多项高新技术产品,先后有30多项产品荣获国家优质产品金奖,国家、省重点新产品,广东省优秀新产品奖,专利和商标的申请覆盖了国内外经济技术发达的国家与地区。

应收帐款是企业流动资金的一个重要组成部分,它的及时收回与否,直接影响到企业资金的流动性和再生产过程的顺利进行。对于企业来讲,回收及时既可以节约资金,同时也说朗企业信用状况良好,不易发生坏帐损失。一般认为周转率越高越好,应收帐款周转次数越多,每次周转所需天数就越少,表明企业收帐速度快,坏帐损失少,偿债能力强。

存货周转率是对流动资产周转率的补充说明,通过存货周转率的计算与分析,可以测定企业一定时期内存货资产的周转速度,是反映企业购、产、销平衡效率的一种尺度。存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

固定资产周转率主要用于分析对厂房、设备等固定资产的利用效率,比率越高,说明利用率越高,管理水平越好。如果固定资产周转率与同行业平均水平相比偏低,则说明企业对固定资产的利用率较低,可能会影响企业的获利能力。它反应了企业资产的利用程度.

总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,它是衡量资产投资规模与销售水平之间配比情况的指标。 总资产周转率越高,说明企业销售能力越强,资产投资的效益越好。

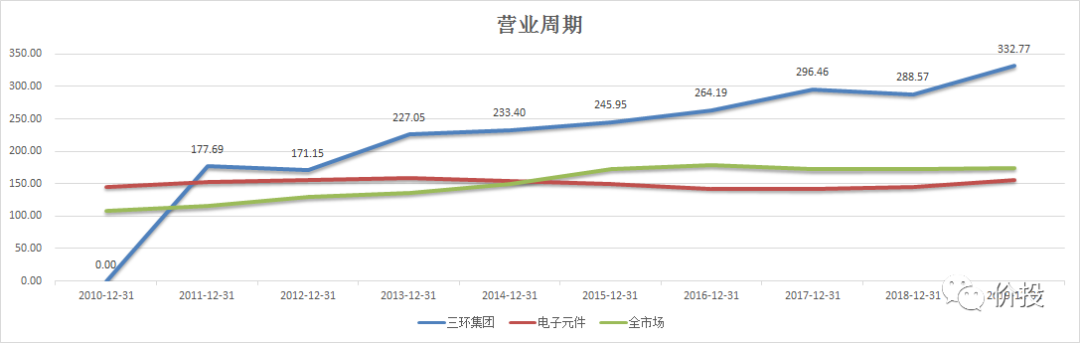

一般情况下,营业周期短,说明资金周转速度快;营业周期长,说明资金周转速度慢。这就是营业周期与流动比率的关系。决定流动比率高低的主要因素是存货周转天数和应收账款周转天数。

存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。周转天数越少,说明存货变现的速度越快。民间非营利组织资金占用在存货的时间越短,存货管理工作的效率越高。

应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。是应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。是衡量公司需要多长时间收回应收账

款,属于公司经营能力分析范畴。

通常应付账款周转天数越长越好,说明公司可以更多的占用供应商货款来补充营运资本而无需向银行短期借款。在同行业中,该比率较高的公司通常是市场地位较强,在行业内采购量巨大的公司,且信誉良好,所以才能在占用货款上拥有主动权。但在实际情况中,往往出现一边占用供应商货款,另一边客户又占用公司自己销售商品的货款,既应收账款,形成三角债,仍有可能导致公司营运资金紧张,这时就需要用现金周转周期来通盘考量公司销售的现金生成能力.