2024年补贴政策提前透支市场需求,2025年初车企产能过剩导致库存积压,价格战成为清库存的必然选择。

作 者 | 清 辰

责 编 | 林 东

出 品 | 汽车K线

2025还没开年,中国汽车市场就迎来了一场史无前例的价格风暴。

截至目前,已经有超过35家车企/品牌宣布降价,从自主品牌到合资车企,再到豪华品牌,从燃油车到新能源车,这场价格混战不仅折射出中国汽车市场竞争的激烈与残酷,更揭示了汽车行业潜在的深层结构性产能过剩矛盾。

中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会”)发布的数据显示,2024年汽车行业利润率为4.3%,明显偏低于下游工业企业利润率6%的平均水平。

截至2月12日,根据《汽车K线》统计部分中国上市车企2024业绩预告,已公布业绩预告的上市车企,大多数承受着巨大业绩压力,尤其是在扣除非经常性损益之后,净利润缩水明显,亏损扩大。

产能过剩的“衍生品”2024年底,比亚迪、特斯拉等新能源汽车头部公司率先发起降价,很快长安汽车、吉利、奇瑞等车企在元旦当天快速跟进。

随后,一汽-大众、广汽丰田等合资车企也陆续加入战局。

这一波降价大战中,各家车企出手毫不手软,降价幅度普遍超过万元,部分车型甚至打到“骨折价”。

然而,车企在刺刀见红般拼杀的同时,消费者似乎却愈发冷静。

「图片来源:乘联分会」

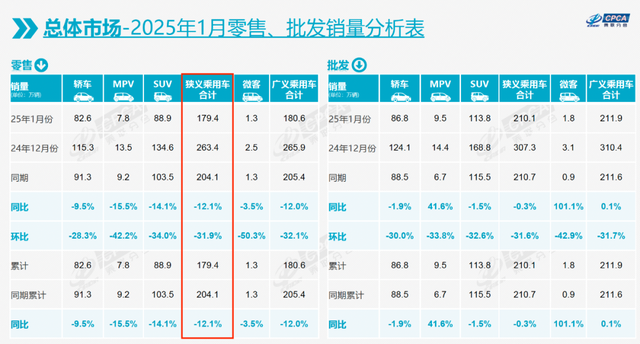

2月11日,中国汽车流通协会乘用车市场信息联席分会(简称“乘联分会”)发布的2025年1月全国乘用车市场分析报告显示,1月中国乘用车市场零售销量仅为179.4万辆,同比下降12.1%,环比降幅高达31.9%,成为过去10年间,同期第3低,仅高于2020和2023年1月的零售销量。

今年的中国车市,虽然乘联分会预测将呈现“低开高走”态势,但1月相对低迷的市场表现,与车企间的“价格战”形成鲜明对比。

与此同时,乘联分会统计数据显示,1月乘用车产量210.7万辆,同比增长3.6%,只比历史同期高点2018年的230万辆低19万辆,与零售销量相比,产销差达31.3万辆。

「图片来源:乘联分会」

对于供需两端表现出来的巨大差异,乘联分会秘书长崔东树指出,2024年的补贴政策提前透支了市场需求,而2025年初车企产能过剩导致库存积压,价格战成为清库存的必然选择。

不过,根据乘联分会数据,1月厂商库存增长1万辆,渠道库存减少7万辆。这一“厂商增、渠道减”的现象表明,车企通过强力生产冲刺批发销量,但终端零售未能完全消化库存,市场仍处于“去库存”周期。

也就是说,库存压力目前还未从主机厂转移至经销商。这也解释了为何开年这一轮价格战,是由主机厂直接发起。

但如今的情况,经销商恐怕也是战战兢兢,甚至已经开始产生“去库存焦虑”。尤其是合资品牌经销商,因销量下滑,库存周期拉长,已普遍面临资金周转压力,不得不通过大幅降价回笼资金。

这一点,2月12日中国汽车流通协会发布1月汽车经销商库存系数也能有所体现。

「图片来源:中国汽车流通协会」

1月,汽车经销商综合库存系数为1.4,环比上升22.8%,同比上升1.4%。虽然库存水平仍处于警戒线以下,但这也是由于多数厂家尚未向经销商下达新的销量任务指标,经销商为降低经营风险,春节前补库意愿不强有较大关系。

如今,春节假期已过,若哪一天主机厂再一纸公函,向经销商强压库存,无疑是在经销商已经不堪重负的肩膀上又加上了一副沉重的枷锁。

价格战有“新玩法”2025年首轮价格战,除了车企为对冲2024年末国家“两新”政策结束,2025年政策还未确定的空窗期,以及春节假期,对新车销售产生的不利影响外;经济增速放缓大背景下,消费者价格敏感度提升,普遍倾向于高性价比车型,迫使车企以价换量。

另外,中国汽车市场新能源转型形成的倒逼效应,也是重要原因之一。

「图片来源:乘联分会」

1月,新能源汽车零售74.4万辆,同比增长10.5%,渗透率为41.5%。与去年7月开始,新能源渗透率连续5个月超50%的局面相比,似乎燃油车又重回市场主流。

但比亚迪、吉利等头部企业通过“油电同价”策略挤压燃油车市场,迫使传统车企,尤其是合资车企降价求生的事实,仍然存在。

如此局面,令市场分化进一步加剧,自主品牌凭借新能源转型,1月国内零售109万辆,同比仅下降2%,零售市场份额为61%,同比增长5.9个百分点。

主流合资车企零售销量则同比大幅下降27%至49万辆,市场份额仅剩27.3%。

春节假期过后,价格战再度升温。

最先有所动作的仍是特斯拉,2月5日,特斯拉推出Model 3全系车型限时保险补贴和5年0息贷款及充电权益,起售价降至22.75万元,创全球最低价。

小鹏汽车紧随其后,推出业内首个“0首付+5年0利息”政策。蔚来、鸿蒙智行旗下智界品牌......也加入到“隐性降价”的行列。

「图片来源:小鹏汽车微信公众号」

此外,广汽丰田、东风本田等合资车企陆续发布优惠政策,甚至奇瑞汽车也宣布旗下车型启动平均降价幅度超过10%的限时“一口价”促销。

不难看出,节后这一波价格战,呈现出与以往不同的竞争特点。

车企不再拘泥于简单降价,而是通过金融政策、技术升级和差异化服务等不至于直接冲击品牌价格体系的做法争夺市场。而之前形成的库存压力和“两新”政策的调整,则使这场车企混战更加复杂化。

例如,比亚迪2月10日发布“天神之眼”智驾系统,并开始将高阶智能驾驶功能下放至10万元以下市场。

在《汽车K线》看来,比亚迪高喊全民智驾,加速智能化平权的同时,恰恰是一种变相价格战的手段,但这种增配不增价的方式显然更高明。

2025年,中国车市价格战恐怕难以缓解,且竞争的焦点已经开始转移到智能化(包括智能座舱和智能辅助驾驶)领域。

对此,崔东树认为,智能驾驶技术将成为下一个竞争焦点,但大部分车企需依赖外部合作实现技术突破。

比亚迪、吉利正是在这一过程中,通过垂直整合供应链与技术迭代,降低生产成本的同时,迅速巩固了市场地位。

可是同时,相当一部分车企的利润空间已被压缩至临界点。部分相对弱势品牌,存在因现金流断裂退出市场的风险。

Views of AutosKline:这场价格战,本质上是汽车产业从燃油时代向新能源时代转型的阵痛。

这一过程中,谁能兼具成本控制能力、技术创新和全球化视野,才能在残酷的淘汰赛中存活下来。