1月9日,深交所公布对武汉元丰汽车电控系统股份有限公司创业板IPO终止审核的决定,直接原因是公司及保荐机构银河证券撤回申报。公司上市申请在2023年4月19日获得审核通过,但一直未提交注册。公司本次IPO拟募资4.0615亿元。

一、上市委会议现场问询的主要问题

1.债务问题。根据发行人申报材料,发行人、控股股东及实际控制人历史上存在大额债务,并通过将发行人分立、转让天地底盘和元丰零部件股权、引入外部投资者、债务冲抵等措施处理债务问题。报告期内,控股股东、实际控制人存在股权转让纠纷与诉讼、占用发行人资金等问题。

请发行人:(1)说明目前控股股东、实际控制人的债务及对外担保情况,控股股东、实际控制人与相关方是否存在诉讼、仲裁或其他纠纷及潜在纠纷;(2)结合控股股东、实际控制人财务状况和偿债能力,说明是否存在对发行人独立性、控制权和生产经营稳定性产生重大不利影响的事项;(3)说明发行人是否存在体外资金循环,相关内部控制制度是否健全有效。同时,请保荐人发表明确意见。

2.主营业务收入及成长性问题。根据发行人申报材料,发行人报告期内主营业务收入分别为 45,812.78 万元、45,788.42 万元、54,791.99 万元,成套燃油汽车 ABS 产品收入占主营业务收入的比例分别为 81.20%、71.83%、46.59%,逐年下降。2021 年和 2022 年发行人收入增长主要来源于摩托车及新能源汽车 ABS 产品、汽车 ESC 产品。报告期内,发行人对境外主要客户 SPCO 及其代理商的销售收入逐年下降。

请发行人:(1)结合燃油车市场发展前景、商用车整体需求放缓情况、汽车 ESC 产品对 ABS 产品的技术迭代等,说明成套燃油汽车 ABS 产品销售收入是否存在进一步下滑的风险;(2)结合市场竞争格局、行业技术发展路线、客户拓展和在手订单等情况,说明报告期内摩托车及新能源汽车ABS产品和汽车ESC产品销售收入增长的原因及合理性,是否具有可持续性;(3)说明发行人对 SPCO 及其代理商销售收入逐年下滑的原因,与其业务合作是否具有可持续性;(4)说明上述情况对发行人经营业绩是否构成重大不利影响,发行人是否具有成长性。同时,请保荐人发表明确意见。

二、主要服务于汽车行业,2022年净利润逾7000万

公司是一家专门提供机动车辆主动安全系统解决方案的高新技术企业,主营业务为防抱死制动系统(ABS)、电子稳定控制系统(ESC)的研发、生产、销售和技术服务,并已具备线控制动系统(YCHB)的研发及量产能力,产品广泛应用于燃油汽车、新能源汽车及摩托车。

报告期内,公司主要服务于汽车行业,该行业景气程度与宏观经济发展情况相关性较高。

2020年度、2021年度及 2022年度,公司净利润分别为 6,598.82万元、6,735.25万元和7,738.34万元,公司经营活动产生的现金流量净额分别为11,309.61万元、-5,213.16万元和 8,517.86万元。

2023年1-3月,公司经营业绩情况如下:

根据此前披露,吴学军通过元丰投资间接持有公司38.35%股权,其作为元丰投资的实际控制人,控制了公司42.61%的表决权,为公司的实际控制人。

报告期内,由于公司境内下游客户主要以北汽集团、上汽集团、长安跨越、东风集团、江淮集团等整车厂为主;境外直接客户则以伊朗业务客户 SPCO 及其代理商和晟世贸易为主,受下游汽车行业特征影响,公司以同一集团合并口径的客户集中度相对较高。报告期内,公司前五大合并客户收入占当期主营业务收入比例分别为 83.41%、79.43%和 67.93%;公司前五大合并客户毛利占当期主营业务毛利的比例分别为79.40%、77.25%和59.15%。

公司生产所需的主要物料有ECU、本体、电机和阀体组件等。报告期内,公司主要原材料采购金额为29,605.33万元、29,121.51万元和 38,856.49万元,占主营业务成本的比例分别为 93.00%、92.36%和 98.01%。

2020年度、2021年度及2022年度,公司主营业务毛利率分别为30.51%、31.14%和 27.64%。

2020年末、2021年末及2022年末,公司应收账款账面价值分别为8,171.49万元、13,296.64万元和15,852.98万元,占流动资产的比重分别为23.89%、39.63%和32.06%,占比较高且金额呈增长趋势。

2020年末、2021年末及 2022年末,公司存货账面价值分别为6,818.60万元、7,819.32万元和10,844.31万元,占流动资产的比重分别为19.93%、23.31%和21.93%。

三、公司产品以燃油汽车ABS为主,境外收入以伊朗地区为主

公司已形成了以燃油汽车ABS产品为主,汽车 ESC 产品、摩托车ABS产品、新能源汽车ABS产品快速发展的产品收入结构。

具体来看,燃油汽车 ABS 产品系公司主营业务收入的重要部分,占主营业务收入比例分别为 81.20%、72.73%和 53.25%。

报告期内,公司汽车 ESC 产品主要客户包括东风集团、江淮集团、SPCO 及其代理商和北汽集团,汽车 ESC 产品收入占主营业务收入比例分别为 10.61%、10.13%和 15.18%。

2022年,公司新能源汽车ABS产品收入4,741.38万元,与2021年度新能源汽车ABS产品收入相比增长189.10%

公司乘用车境外主要客户为伊朗企业 SPCO 及其代理商。2018 年以来,美国对伊朗的制裁加剧后,伊朗整车厂亟需解决乘用车电控制动系统缺口;同时,公司也希望以伊朗乘用车市场为抓手,提高乘用车装车量并加深产品的技术积累,在上述背景下,公司凭借与 SPCO 及其代理商多年的合作与积累迅速打开了伊朗乘用车市场。

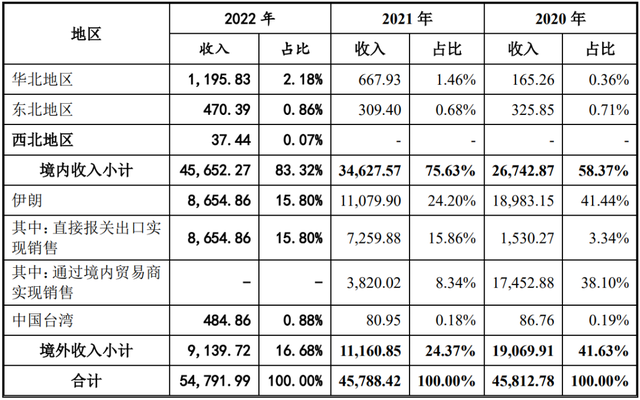

报告期内,公司主营业务收入按区域分类的情况如下:

2020 年度、2021 年度和 2022 年度,公司对主要客户 SPCO 及其代理商的产品销售收入分别为 16,385.51 万元、11,079.90 万元和 8,554.07 万元,占公司产品收入的比重分别为 36.76%、26.50%和 16.41%,且截至 2023 年 2 月末,公司对 SPCO 及其代理商的在手订单充裕。报告期内,尽管公司对 SPCO 及其代理商的毛利和净利的占比低于对其收入的占比,且 SPCO 及其代理商的信用政策优于公司其他客户,但如果美国将 SPCO 纳入制裁范围导致其采购需求和资金来源受限,可能会短期内对公司收入规模、经营业绩和现金流造成一定不利影响。

四、与同行业可比公司相比,市场地位一般

公司与同行业可比公司博世、伯特利、亚太股份、万安科技、菱电电控的经营情况、市场地位、技术实力和关键业务数据指标的对比情况如下:

相比于成立时间早、产品遍销全球的博世,公司在营收规模、产品多样化程度上有些差距。与同行业可比公司相比,公司的主营业务及产品相似,公司营业收入规模相对较小。主要因为公司深耕主动安全系统行业 ABS、ESC 产品,专注于研发和技术改进以提高工艺水平、自动化水平,提升产品质量;公司产品供不应求而融资渠道单一的情况一定程度上制约了公司的发展,使得公司的营收规模相对较小。

五、税收优惠占公司净利润的比重分别为15.17%、19.31%和24.83%

报告期内,公司为高新技术企业,享受 15%的所得税税率优惠政策;子公司元丰软件属于软件企业,2020 年适用25%税率,2021 年适用“两免三减半”优惠政策,实际税率为零,2022年适用12.5%税率;重庆元丰和柳州元丰为西部地区的鼓励类产业企业,适用15%的所得税率;公司因产品出口而享有出口退税优惠政策;公司享有研发费用加计扣除的税收优惠政策。2020年度、2021年度及2022年度,公司享受的税收优惠政策合计金额分别为 1,000.96万元、1,300.74万元和 1,921.17万元,占公司净利润的比重分别为15.17%、19.31%和24.83%。

报告期内,公司各项税收优惠对经营业绩的影响情况如下:

六、审核中心意见落实函

问题 1、关于历史沿革中债务处理及内部控制

申报材料及审核问询回复显示:

(1)发行人、控股股东及实际控制人历史上曾经存在金额较大对外债务,发行人、控股股东及实际控制人通过将发行人分立、转让天地底盘股权、引入外部投资者、对外转让元丰零部件股权、债务冲抵等措施解决债务。

(2)发行人供应商上海辛贤的实际控制人杨怀军同时为发行人山东子公司副总经理;报告期内,杨怀军与上海辛贤存在大额资金往来及大额存取现情形。

请发行人:

(1)汇总列示发行人、控股股东及实际控制人解决前期债务所涉及的资产、股权转让及债务冲抵情况;目前对外负债、担保的具体金额、期限及对象;进一步论证是否存在偿债风险,是否影响控制权稳定,是否对发行人生产经营产生重大不利影响。

(2)结合前期债务的产生、解决过程中各方资金需求、资金流向及所履行程序,说明当时发行人内部控制制度是否存在重大缺陷;说明目前发行人内部控制制度是否建立健全,并能够防止关联方占用资金、资产或者损害发行人利益,是否有利于保护中小股东权益,相关内部控制制度是否得到有效执行。

(3)说明上海辛贤实控人同时任发行人子公司副总经理是否符合相关法律法规要求,是否符合公司章程约定,是否影响发行人利益;结合目前发行人子(分)公司管理制度及实施情况,说明发行人子(分)公司内部控制是否健全并有效执行。

请保荐人、申报会计师、发行人律师发表明确意见,并:

(1)结合实际控制人控制的业务主体经营情况、资金需求、债务处理流程及资金流水核查情况,进一步分析债务产生、清偿的资金来源去向等是否存在异常,债务是否真实彻底解决,是否存在对发行上市存在重大不利影响的情形。

(2)详细说明对资产处置真实性等相关问题的核查范围、核查手段、核查证据及结论。

(3)详细说明对发行人财务内控规范性、控制权稳定性、内部控制和公司治理机制运行有效性等采取的核查范围、核查手段、核查证据及结论。

问题 2、关于历史沿革

申报材料及审核问询回复显示:

(1)浅见万雄对发行人收购元丰零部件67.00%的股权过程存在异议;2019年10月,湖北省高级人民法院作出二审判决[(2019)鄂民终 918 号],最终认定此次股权转让的相关协议不成立。目前,浅见万雄对于未获法院支持的部分再次提起诉讼,相关案件仍在审理中。

(2)根据相关终止协议,东风资管、中电基金、一汽基金、红向维岳、广发信德、武汉万沣、聚赢方德、壹同富岳、东方富海、深圳瑞远、罗玉枝、紫杏共盈、蔡少军、鲁言、富海中瑞在投资入股发行人的过程中与发行人控股股东及相关主体签署的对赌协议已全部解除。

(3)发行人尚未取得主管部门对于国有股标识的确认批复。

请发行人:

(1)列示与浅见万雄诉讼纠纷中有利和不利的主要证据,结合该案诉讼审理情况进一步说明股权转让价格的公允性,相关股权转让过程是否存在瑕疵,如存在,进一步说明相关影响、是否存在纠纷或潜在纠纷、整改措施及其有效性。

(2)逐项说明各次对赌协议的解除协议内容,是否保留或新设义务主体承担回购股份、支付对价等义务,是否保留与上市结果、市值等挂钩的其他条款;

是否存在可能导致发行人控制权变更的约定,是否存在影响发行人持续经营能力或其他严重影响投资者权益的情形。

(3)说明办理国有股标识工作的进展情况;结合主管部门反馈意见,说明办理进程是否存在实质障碍,是否对发行人的发行上市形成影响。

请发行人、发行人律师发表明确意见。

问题 3、关于境外主要客户与采购

申报材料及审核问询回复显示:

(1)报告期各期,发行人对 SPCO 及其代理商销售收入占营业收入比重分别为19.10%、36.76%、26.50%和 12.08%,毛利占比分别为8.77%、26.41%、17.36%

和 9.44%;发行人对 SPCO 及其代理商销售的产品主要用于终端霍德罗车型,报告期各期霍德罗汽车销量分别为40.83万辆、46.46万辆、45.21万辆和22.90万辆。

(2)报告期各期,发行人主要原材料中 ECU 总成和 ECU 组件采购占比在45%左右,其中芯片是 ECU 总成的重要组成部分;发行人目前使用的集成电路主要品牌厂商来自境外,主要通过向汉拿科锐动采购 ECU 总成及 ECU 组件间接采购集成电路。

请发行人:

(1)结合客户 SPCO 所在地区汽车产销量变化、细分领域市场空间及需求变动趋势、相关国际制裁政策具体内容及影响等,进一步说明发行人对SPCO及其代理商的销售是否具有稳定性和持续性,是否对发行人现有客户合作及新客户拓展等产生重大不利影响,是否对发行人成长性和持续经营能力构成重大影响。

(2)结合 ECU 总成及 ECU 组件主要构成、集成电路采购渠道、境内外市场供应、贸易摩擦及境外主要销售地的相关国际制裁等,进一步说明主要原材料采购的稳定性,是否影响发行人的持续经营能力,并充分提示风险。

请保荐人、申报会计师发表明确意见。

问题 4、关于业务技术与收入毛利率

申报材料及审核问询回复显示:

(1)报告期各期,发行人销售收入主要来源于燃油汽车 ABS 产品,对应车型主要为商用车,目前国内乘用车 ABS 和 ESC 产品市场竞争格局以外资品牌为主,乘用车绝大部分车型搭载 ESC 系统;2017 至 2021 年,我国燃油汽车销量年均复合增长率为-5.41%。

(2)2022 年上半年,发行人营业收入和净利润分别为 24,204.67 万元、3,170.85 万元,分别同比增长 51.56%、30.02%,其中新能源汽车 ABS 和摩托车ABS 产品销售收入分别增长 474.17%、893.86%。

(3)2022 年上半年,发行人毛利率下滑 4.90%,其中燃油汽车 ABS 产品、汽车 ESC 产品和新能源汽车 ABS 产品毛利率下滑,摩托车 ABS 产品毛利率上升。

请发行人:

(1)结合燃油车市场发展前景、产业政策变化、国产替代进程、市场竞争格局、乘用车及商用车市场 ESC 产品对 ABS 产品的迭代情况及未来趋势、商用车与乘用车技术路线差异、发行人核心技术与同行业可比公司对比情况、乘用车市场客户拓展壁垒等,进一步说明发行人燃油汽车 ABS 和汽车 ESC 产品销售的未来变动趋势,发行人业务的成长性。

(2)结合新能源汽车 ABS 和摩托车 ABS 产品市场竞争状况、供应车型标定进展及产销情况、客户拓展、在手订单等,进一步说明 2022 年上半年新能源汽车和摩托车 ABS 产品收入大幅增长的合理性及可持续性。

(3)结合相关因素进一步量化分析 2022 年上半年细分产品毛利率变动幅度较大的原因及合理性;结合目前发行人与竞争对手的市场份额及竞争状况、低价抢占市场的策略、年降政策等对发行人的影响,分析说明发行人主营业务毛利率是否存在进一步下滑风险,并充分提示风险。

请保荐人、申报会计师发表明确意见。