内容提要:

由于贫富差距扩大,低收入俄罗斯人债务风险急速加剧,负债三笔及以上的借款人债务余额,比一年半前大幅度增加了三分之一。俄央行收紧对贷款收入比超过80%的高债务、高风险人群的贷款,将加速债务气球破裂。第一个债务气球破裂,可能涉及1000万俄罗斯人。

一、由于贫富差距扩大,低收入俄罗斯人债务风险急速加剧

俄罗斯央行在上周发布的一份报告中称,从表面上看,俄罗斯人的生活看起来一切都很正常。第三季度,俄罗斯人的债务负担(偿债率)从10.6%上升到10.9%,但这是一个正常水平,因为自2019年初以来,一直在9.5%至12.1%之间波动。在过去的一年里,消费贷款的增长速度尽管高于平均人均收入,但比工资增长也只多出几个百分点。

但是,由于俄乌战争后俄罗斯的经济结构正在发生着剧烈的变化,以军事集团为核心、军事工业集团为副核心的收入的高速增长掩盖了其他行业的收入低速增长甚至下降,收入差距的迅速扩大,导致了俄罗斯债务结构与债务风险的扭曲。因此,一些俄罗斯人实际上面临债务气球破裂的风险。俄罗斯央行今年以来一直警告说,部分民众特别是低收入阶层民众的债务负担越来越重,尤其是在消费贷款方面。

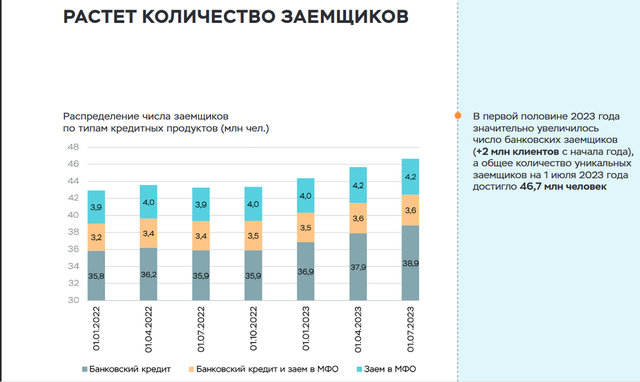

俄罗斯生意人报12月2日报道了俄罗斯央行金融稳定部主任伊丽莎白·丹尼洛娃(Elizaveta Danilova)对监管机构发出的更为强烈的警报做出了解释:“然而,我们担心贷款的增长是以牺牲已经负债的公民为代价的”。 她举例说,截至2023年6月底,在消费贷款组合中拥有三笔或更多贷款的借款人比例大幅度增加到47%。 一年前,它们仅占投资组合的41%。

根据俄罗斯中央银行发布的最新一期的《基于信用历史局数据的零售贷款领域趋势分析》报告中的统计数据,自战争开始以来,俄罗斯银行发布的贷款一直在以超过俄罗斯人收入的速度增长,其中的主要推力主要来自于连续借款人,即已经贷款但无法偿还,还需要依靠更多的贷款来维持生计的人,麻烦的是,这些人的收入往往较低,也缺乏收入增长前景。

从借款人数上看,从2022年1月到2023年6月的一年半时间里,拥有一笔和两笔贷款的人数从 2098万人增加到2130万人,只增长了1.5%,几乎没有变化。其中拥有两笔贷款的人数从940万人增加到1000万人,增长了6%,略有增加。但拥有三笔或更多贷款的人数从870万 人增加到1120万人,增长了29%。 拥有三笔及以上贷款的人,推动了俄罗斯信贷市场的快速增长。

从金额上看,也如此。 只有一笔贷款的借款人的债务余额甚至从 一年半前的9.3 万亿卢布减少到 8.9 万亿卢布,减少了4.4%;有两笔贷款的借款人债务余额从 6.6 万亿卢布增加到 7.2 万亿卢布,增长了9.1%;而负债三笔及以上的借款人债务余额,则从2022年初的10.6 万亿卢布增加到14.1 万亿卢布,大幅度增加了三分之一。

二、俄央行收紧对高风险人群的贷款,将加速债务气球破裂

为了防止拥有多笔债务的这些人陷入债务陷阱,俄罗斯央行今年限制了对高债务负担人群(PDN,贷款支付与收入的比率)的银行贷款。 这些措施影响了PDN超过80%的借款人,央行建议商业银行收紧或暂停向PDN为50%至80%的高风险人群。

中央银行在报告中表示,“因此,债务负担增加的借款人的债务仍然很大。截至10月1日,无担保消费贷款组合的63%的贷款余额属于PDN超过50%的借款人,其中31%的无担保消费贷款组合贷款余额属于PDN超过80%的借款人。

以现金贷款为例:向PDN超过80%的人发放的贷款比例从36%下降到20%。 PDN介入50%-80%的贷款比例从31%增加到40%。因此,俄罗斯中央银行要求从10月开始,限制将适用于这一范围,明年将进一步收紧,以加速向平衡贷款结构的过渡”。

俄央行不仅看到了无担保消费贷款的风险,还看到了抵押贷款的风险。俄罗斯央行在报告中指出,在第三季度,向个人PDN超过80%的借款人提供的贷款份额占抵押贷款发行量的47%,达到了历史最高水平,其中用于20%首付的贷款份额超过了所有抵押贷款余额的一半。

在抵押贷款方面,包括优惠抵押贷款,贷款条件也有所收紧。 自9月20日起,最低首付有所提高,自10月起,个人PDN在80%以上的贷款条件要求有所提高。 但这并没有多大帮助,与创纪录的 9 月相比,10 月份的新增抵押贷款放款节奏略有缓慢,但仍非常高:当月,新增抵押贷款比9月份增长了 2.9%,说明放款步伐并没有按照俄中央银行所希望的那样放慢太多。

尼洛娃说,我们监测优惠计划下的贷款动态,并看到11月抵押贷款数量与10月份大致相似。

俄罗斯的金融风险化解起来恐怕不太容易,因为有助于克服上一次危机的最重要因素之一,现在将导致新危机的出现。相对于经济主体的收入,银行贷款、主要是消费者贷款的需求加速,但这种需求是俄罗斯央行基于对乌战争和西方制裁导致资本快速外流,俄罗斯居民消费失速,导致当时经济迅速衰退,而采取的鼓励信贷来恢复消费进而拉动经济的措施。

如果一开始这种加速意味着恢复民众对信贷的有效需求,那么,在某个时候,它比如会变成金融泡沫。在这种情况下,增加贷款量可能不是以牺牲对贷款的有效需求为代价的,而是以牺牲非理性行为的借款人为代价的,这些借款人被激进的营销所吸引,随后被迫借入越来越多的贷款以偿还其不断增长的债务。而央行一旦收紧对他们的贷款政策,将导致他们的资金链彻底断裂,加速债务气球的破裂。

三、第一个债务气球破裂,可能涉及1000万俄罗斯人

截至10月31日,俄罗斯家庭的债务超过34.8万亿卢布。 10月份,它增加了7410亿卢布,环比增速超过5.3%。快速增加的贷款,正在加速债务气球的破裂。俄罗斯央行估计,第一个破裂的债务气球,可能涉及近1000万俄罗斯人破产。

根据俄罗斯联合信贷局(OKB)的数据,截至 2023 年 10 月底,逾期贷款超过90 天或更长时间并濒临破产的俄罗斯人数量比一年前增加了11%,达到 979 万,再过3-4周,亦即在11余额下旬,这一数据将突破1000万。这些人的总债务从5.67万亿卢布增加到6.33万亿卢布,增加了11.5%。

根据俄央行的最新数据,截至 2023 年6月30日,银行和小额信贷机构的借款人总数估计为 4700 万人,比上半年增加 200 万人。因此,即将陷入破产困境的俄罗斯人超过了借款人总数的20%。

随着监管收紧,消费者贷款放缓,破产数量将继续增加。俄央行称,尽管破产率的上升趋势将主要影响无担保贷款和小额信贷,但它已经对复苏市场产生了重大影响,因为年轻人拖欠的比例正在增长。

OKB风险方法和数据分析总监尼古拉·菲利波夫(Nikolai Filippov)表示,尽管并非所有面临风险的近1000万人都会破产,但仍有一定数量的人可能会破产。

根据联邦破产信息统一登记册 (EFRSB) 的数据, 96.6% 的破产案件属于个人自行发起破产,由债权人推动的破产案件只占3.1%,另有0.4%的破产案申请由联邦税务局提出。

NOVATOR Legal Group 管理合伙人 Vyacheslav Kosakov 介绍说, “几乎90%的提交破产申请的公民被宣布破产。在 2023 年前九个月,大约有 25 万份此类申请,到今年年底,这一数字将达到 30 万份“。

Expert RA银行评级总监Ksenia Yakushkina表示,破产风险主要由小额信贷和无担保消费贷款部门承担,因为一旦宣布破产,意味着破产者的负债余额大多数无法清偿。

【作者:徐三郎】