一、市场价格波动与趋势

2024年第三季度,双酚A国内市场经历了区间内频繁的涨跌波动,并最终呈现阴跌态势。本季度市场平均价格为9889元/吨,环比上涨1.93%,达187元/吨。这一波动主要归因于传统淡季(7月和8月)需求疲软,下游环氧树脂行业阶段性停车检修增多,导致市场需求受限,厂商面临走货难题。尽管成本居高不下,但行业亏损加剧,供方让利空间有限,市场价格在华东地区9800-10000元/吨区间内频繁波动。进入“金九”,检修减少与供应增加进一步加剧了市场供过于求的局面,尽管有成本支撑,双酚A价格仍难以企稳,旺季不旺现象明显。

二、产能扩张与产量增长

三季度,国内双酚A产能达到583.5万吨,较二季度增加24万吨,主要来自华南地区惠州二期装置的投产。产量方面,三季度产量为97.19万吨,环比增长7.12%,达6.46万吨。这一增长趋势得益于新装置投产及装置检修减少的双重作用,国内双酚A产量持续攀升。

化工生产原料采销平台,提供化工原料采购及销售,同时欢迎化工产品原料市场供应厂家入驻。

三、下游行业开工提升

尽管三季度无新产能投产,但下游PC行业和环氧树脂行业的开工负荷均有所提升。PC行业平均开工负荷为78.47%,环比增加3.59%;环氧树脂行业平均开工负荷为53.95%,环比增加3.91%。这表明两下游行业对双酚A的需求量有所增加,对市场价格形成一定支撑。

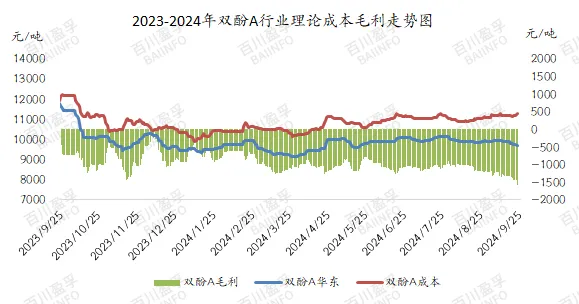

四、成本压力加剧与行业亏损

三季度,双酚A行业理论平均成本上升至11078元/吨,环比增加3.44%,主要受原料苯酚价格上涨影响。然而,行业平均利润却降至-1138元/吨,环比减少7.88%,显示出行业成本压力巨大,亏损状况进一步恶化。原料丙酮价格的下跌虽有所对冲,但整体成本面仍不利于行业盈利。

五、四季度市场预测

1)

预计四季度,酚酮工厂检修较少,叠加进口货源到港,苯酚市场供应将增加,价格存下跌可能。丙酮市场则因货源充裕,价格或将以区间低位调整为主。酚酮供应面的变化将主导市场走向,对双酚A成本面形成一定压力。

2)供应面预测四季度国内双酚A装置检修计划较少,仅常熟和宁波地区有少量检修安排。同时,山东地区新产能存在释放预期,预计四季度双酚A供应量将保持充裕状态。

3)需求面展望下游行业检修操作减少,但环氧树脂行业受供需矛盾影响,开工预计维持在较低水平。PC行业虽有新装置投产预期,但需关注实际投产进度及检修计划对开工负荷的影响。总体来看,四季度下游需求难以出现大幅增长。

综合成本面、供应面及需求面的分析,预计四季度双酚A市场行情将偏弱运行。成本面支撑减弱,供应预期增加,而下游需求难以显著改善,行业亏损状况可能持续甚至加剧。因此,需密切关注行业内的计划外降负及检修操作,以应对潜在的市场波动风险。

来源:百川盈孚

*免责声明:所载内容来源于互联网、微信公众号等公开渠道,我们对文中观点保持中立态度。本文仅供参考,交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系化易天下客服删除。