上周五,A股风云突变,创2月以来最大跌幅。

三大指数持续走低,上证指数收跌1.98%,深证成指收跌2.89%,创业板指收跌3.82%,北证50收跌4.32%。其中,市场近期炒作的几大主线,算力、机器人、计算机等热门板块也迎来集体调整。

券商、经济大V、各路财经媒体都紧急解读,通过总结国内外消息来解释这突如其来的波动,挽救市场信心。

从各方解释的下跌的原因看,或是2月以来市场快速上涨后的适当回调,亦可能有美国通胀数据超预期、特朗普关税政策对预期稳定性的破坏、对岸的人工智能、机器人板块传出负面信息等因素。

而在漂亮国关税方案提出后,国内高层会议迅速祭出将实施更加积极有为的宏观政策,扩大国内需求,推动科技创新和产业创新融合发展等应对措施,有望一定程度上对冲关税影响。

局势动荡,走向未明,在当下AI投资热潮下,哪些环节会是确定性更高的方向?

国产大模型崛起,AIDC迎来超级周期

年初,DeepSeek的崛起让大家看到了国产大模型的巨大潜力,带动了相关上市公司盈利预期的提升,进而也带起了行业一轮估值中枢的提升,AI产业链从大模型、算力芯片到云计算开始迎来了前所未有的关注度。

本次我们讨论的,就是在AI发展下的新逻辑下,有望受益增长的AIDC(人工智能数据中心)供应链,且与传统的IDC不同,传统 IDC针对“广覆盖”通用计算需求,AIDC面向的是AI、大数据、高性能计算的“深计算”需求。

事实上,中国数据中心行业刚经历了一轮小周期,在2020年那会数据中心才被列入国家“新型基础设施”的范畴,同时“东数西算”工程被正式提出。

霎时间行业迎来高光建设期,增长前景良好、市场规模巨大,加上国家高度支持,包括外资、上市公司在内的各路玩家纷纷涌入,使得国内数据中心的投资呈现井喷式的增长。

但意料不到的是,这一的轮数据中心投资热却正好赶上全球疫情卫生危机,很快就由于需求冲击而消退。

这也是为什么,近几年在AI强势爆发的势头下,AIDC的行业逻辑发生了转变,生成式AI将带来巨大的算力缺口成为可预见的事实后,市场却并未在第一时间给出反馈的原因。

这一次的AIDC周期,和过去的IDC周期相比有什么不同?

一是需求转变。与传统 IDC针对“广覆盖”通用计算需求不同,AIDC面向的是AI、大数据、高性能计算的“深计算”需求,原先的传统数据中心机柜无法满足AI服务器的功率需求,所以行业开始从低功率机柜往高功率机柜升级的趋势。

二则是行业增长空间重新打开。机房/IDC/智算中心的每一轮周期都遵循自上而下的传导逻辑,在算力需求暴涨、数据和模型资源稀缺、AI技术广泛落地背景下,智算中心成为地区AI新基建。

基建最直接受益于全球云资本支出扩张,感受这轮周期的爆发,更直观从云厂商视角看,是核心公司资本开支明显回暖。

前不久,国内外云巨头发布的财报显示,2025年谷歌的资本开支指引为750亿美元,同比大幅上升43%;微软的资本开支指引为800亿美元,同比大幅上升44%;阿里的资本开支为600亿美元,同比大幅上升60%;而亚马逊的资本开支指引为1000亿美元,同比上升20%。

国内外云厂商加速投入,也成为AIDC需求侧景气度彻底反转的重要信号。

(中金研报)

加上DeepSeek崛起后让包括国央企和政府在内的所有人看到了AGI的可能性,AI大模型从科技圈的宠儿快速变为全民性的工具。

而对比当前国内AI软硬件的进展,未来大模型与应用发展空间巨大,下游Agent产品、AI应用终端等远未达到最终形态,算力需求具有长期持续性,2025年国内AIDC供应链有望迎来较大的投资机会,技术升级也有望提升产业链环节价值量。

AIDC产业链盘点

根据《中国智算中心(AIDC)产业发展白皮书(2024 年)》,AIDC资本开支大头仍在IT侧(即服务器、网络设备、软件系统等),约10%~20%的资本开支投入土建、机电设备配套中。

开支大头的IT侧中,又要数服务器成本占比最高,达到近70%,其次就是网络设备和安全设备,分别占11%和9%;

在非IT成本中,主要分为供电系统(柴油发电机组、电力用户站、UPS、配电柜)和制冷系统相关(冷水机组、精密空调、冷却塔),占比分别为69%和18%。

所以从成本占比上看,这轮AIDC基建狂潮中,最受益的是以服务器相关厂商为主。

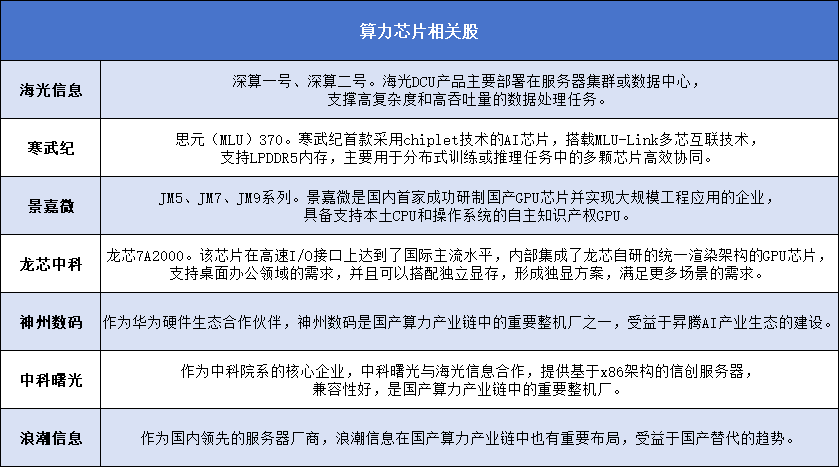

以服务器内置设备成本占比来看,国产算力芯片成为AIDC基建受益第一环,中美之间的摩擦和科技封锁已经摆至台面上,在此背景下国产算力芯片和AI一体机厂商将迎来加速爆发。

一方面是当下国内不少厂商的芯片性能在近两年来已经得到显著提升、也能够实现场景适配。

壁仞科技BR100芯片采用7nm制程与Chiplet封装技术,16位浮点算力突破1000T,核心性能达国际顶尖水平。

景嘉微JM9系列GPU虽与英伟达A100尚有差距,但已实现100%正向设计,成为军工、信创领域自主替代核心。

在场景适配上,寒武纪思元系列GPU在AI训练场景中性能达英伟达A100的70%,成本降低40%,阿里云已批量采购其产品。

另一方面则是市场需求和政府扶持在今年双向奔赴了,最直接的是deepseek面世后政务云也需要私有化部署,将直接推升的一体机景气度有望蔓延至上游国产显卡。

例如L大规模扩建数据中心,新增百万台服务器,并加速在东南亚、中东等新兴市场的布。

国家“东数西算”工程与新基建政策倾斜,2025年国产GPU采购比例目标提升至50%;美国对A100/H100芯片禁售令后,华为昇腾、摩尔线程MTT S4000等产品加速进入BAT供应链。

其次,是在计算密集型人工智能(AI)和高性能计算(HPC)应用的推动下,数据中心已迅速从只需采用风冷策略为10至20千瓦的机架散热,转变成为配备英伟达Grace Blackwell超级芯片的120千瓦机架散热——而这仅针对单个机柜的散热需求。

传统风冷技术根本无法有效应对如此高的散热需求,这为新型液冷技术的发展铺平了道路。市场的投资核心围绕增量变化及新技术投资,因此导热材料、服务器结构件、冷却液等细分领域迎来增量市场,成为关注度最高的方向之一。

液冷是IT深度融合的产品,国内不少厂商都是从风冷空调起家的,把产品线往前衍生到液冷,做的比较深入是中科曙光(曙光数创)、浪潮信息、阿里云、超聚变等,从液冷服务器的市场来看,曙光可以占35%的市场,华为20%,浪潮15%,其他的新华三、联想占一定市场份额。

如果不以市场占比情形,国内的液冷行业上游公司公司以高澜股份,申菱环境,依米康,网宿科技为主,都有对应的液冷解决方案。

中游的则有浪潮、曙光、华为、超聚变,除了液冷的设备外也有整套的液冷解决方案。

下游为BATJ和三大运营商,有自己的液冷团队,但是出了阿里有小部分产品和服务对外出售外,其它厂商基本以自供为主。

液冷技术从可选变成必选,这两类企业可能成为最终赢家,一是系统集成商(如英维克、佳力图),二为具备整体解决方案能力的关键材料商(如飞荣达、中石科技):

最后,则是AIDC基建需求受下游互联网巨头投产拉动喷发,AI需求来的很急,而大厂自建AIDC时间缺口大,所以算力租赁、代建机房的业务需求短期也呈现快速增长。

算力租赁通过第三方运营主体搭建AI服务器集群,以出租算力的方式减少下游客户使用成本并提升资源利用效率,客户可以按整台服务器进行租赁、按算力规模租赁以及按租用GPU付费租赁。

在这个环节中,具备要素先发优势的企业如中国电信、中国联通、中国移动三大运营商,由于在全国各地有大量的存量中心机房,容易改造为数据中心,加上机房位置分布广又靠近消费中心,先发优势明显。

另外,则是具备差异化竞争力的企业,如AIDC在建设期,要考察建设的速度、资金利率;在运营期,则核心考虑的是能源价格。

前者主要看公司在过去业务布局和交付能力,后者则需要考虑国资背景或议价能力、固定资产储备占比较高的公司更具备优势。

目前国内第三方IDC主要厂商包括万国数据、世纪互联、秦淮数据、宝信软件、润泽科技、数据港、奥飞数据、光环新网、并行科技等。

其中,并行科技以超算云服务为核心,包括通用云、行业云、AI云服务,同时提供超算云系统集成、超算软件及技术服务等全方位服务,是国内第一大独立超算云服务提供商,根据IDC数据显示,并行科技市场份额占比已超30%,

光环新网新建的数据中心单机柜可支持10千瓦到20千瓦功率,已建立以英伟达为主的核心算力,可支持大模型训练服务,客户可以根据实际需求,选择适合的算力资源进行租赁,并按实际使用量付费。

润泽科技的业务模式定位于批发型业务,主要服务于头部互联网公司、云厂商等核心客户,客户可以根据自己的业务需求,向润泽科技租赁相应的算力资源;字节除自建AIDC智算中心以满足自身对算力的巨大需求,同时也与润泽科技等IDC算力合作伙伴开展合作。

中贝通信提供包括A800算力服务器60台在内的多种算力资源,与济南超级计算中心有限公司签订《AI算力服务合同》,提供算力服务。