我们来更新一家,在半年报时就看过的上市公司,宁波精达成形装备股份有限公司(股票简称:宁波精达)始建于1990年,2014年11月在上交所主板上市。

宁波精达长期致力于空调换热器生产装备、微通道换热器装备、高速精密冲床、伺服压力机、超高强钢热成形和复合材料成形成套装备的研发、生产与销售。

2024年,宁波精达的三大业务都在增长,虽然幅度上有所差异,但总体结构的变化不大,仍然是“精密压力机系列”和“换热器自动化装备系列”两强并立,再加上“微通道装备及其他”业务作为补充。

国内市场的增长更快,占比重新提升至2/3的水平,国外市场占比在去年大幅增长至36%以后,2024年又回调了一些。

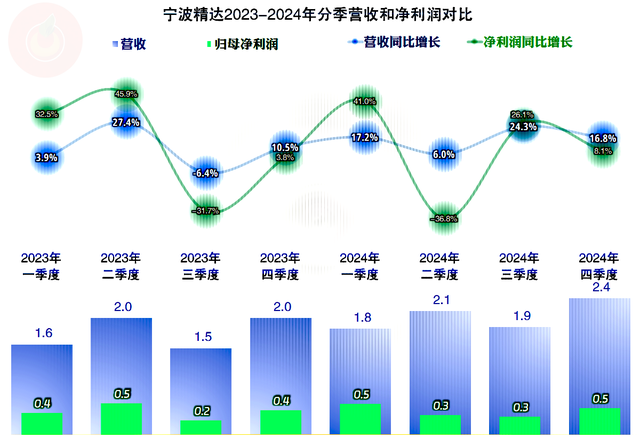

2024年,宁波精达的营收同比增长了15.4%,创下了8.2亿元的新高。净利润虽然也创下了新高,但增长幅度仅为3.4%,比同期营收的增速要慢不少。

分季度来看,最近两年中,只有2023年三季度出现过营收下跌的情况,其他季度都在增长。2024年下半年的两个季度增长还不错。

净利润的波动幅度相对要大一些,每年都是两个季度,比营收表现好,另外两个季度要差一些。2024年二季度出现了净利润同比下跌的情况,是导致全年净利润增长不及同期营收增速的重要原因。

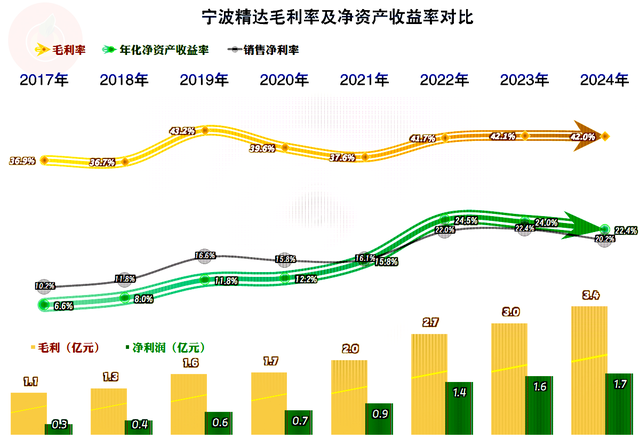

毛利率在前几年波动之后,2022年以来的最近三年,在42%左右相对稳定,这已经是仅次于2019年的高位了。销售净利率在前两年超过了22%,2024年有所下滑。净资产收益率也是这样,只是其水平相对销售净利率要略高一些。

三大产品的毛利率有升有降,变化幅度不大,都在小范围内波动,可以认为,这两年的市场变化并不大。

国内市场的毛利率略有下滑,国外市场有不小的增长,进一步扩大了对国内市场的领先优势。如果有机会,加大国外市场的开发力度,既可以维持营收的较快增长,也可以提升平均收益水平。至于说贸易环境变化所导致的,国外市场的开发难度高于国内市场,这当然是需要宁波精达去想办法解决的问题。

主营业务盈利空间最近三年都在25个百分点左右,只有2023年超过了25个百分点,2024年的毛利率变化不大,但期间费用占营收比有明显上升,主要的影响因素是财务费用,另外三大费用也是有小幅增长的。

其他收益方面也有一定的影响,2023年的净收益1000万元,变成了2024年的净损失1000万元,对净利润有一定的影响。

主要是政府补助等收入下降,资产减值和信用减值损失都有所增长。

2024年的各个季度,毛利率和主营业务盈利空间的波动都相当大,表现最好的一季度和最差的三季度两项指标的差异都在近20个百分点,这当然比较夸张了。离现在最近的2024年四季度,毛利率不及全年的平均水平,但主营业务盈利空间方面还略有优势。

“经营活动的现金流量净额”表现较好,一直都是净流入的状态,在营收增长较快的情况下,这其实是不容易办到的。

固定资产的投资规模一直都不高,这一行并不需要拼装置和产能等条件,就算要扩充产能,投入也不会太大。

宁波精达并没有盲目去增加净融资,反而每年在融资方面都是净流出的状态,以此避免净资产的过快增长,这就保证了每年都有较高的净资产收益率。

宁波精达的长短期偿债能力都是很强的,对一家持续盈利的公司来说,这方面可以通过分红等来调节,使其达到一个兼顾安全与效率的水平。2024年末出现了小幅“缩表”(总资产下降)的迹象,这当然是增长减速,或者说经营趋于稳定的信号。

宁波精达整体表现较好,既能维持不错的营收增长,也能取得更好的收益。至于说面临增长变慢这类问题,这是近年来大家都在面临的问题。

声明:以上为个人分析,不构成对任何人的投资建议!