创新新材料科技股份有限公司(股票简称:创新新材)2022年12月借壳“华联综超”在上交所主板上市,是一家涵盖生产经营3C消费电子铝型材、汽车轻量化铝型材、板带箔、铝杆及线缆、铝合金棒材和结构件等为主的大型现代化综合企业。

创新新材在山东、江苏、内蒙古、云南4省(自治区)和海外越南、墨西哥等国家建有十几个工业园区,是规模位于全球前列的铝合金材料生产与研发基地,其中铝合金棒材市场占有率连续多年位居全球首位。产品广泛应用于 3C 消费电子、汽车轻量化、建筑工业、新能源等领域。

2024年前三季度,创新新材的营收同比增长了11.3%,创下了同期营收新高,全年也有可能创下年度新高。

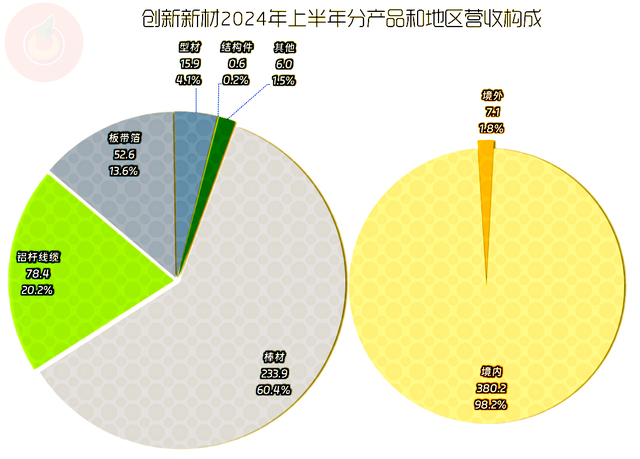

从上半年的营收构成看,“棒材”是其核心产品,占比超六成;“铝杆线缆”和“板带箔”产品的占比也比较大,分别达到了20%和13%;另外还有“型材”和“结构件”等产品,但规模和占比都相对比较低了。98%以上的产品都在境内市场销售,就算有海外生产基地和销售机构,现在的境外业务规模和占比都还不算高。

净利润相对于其规模庞大的营收来说,显得略微寒酸,这是由其行业特点决定的。原材料加工等行业主要就是把业务量做大,表面上看起来利润微薄,如果投入的净资产规模也不大的话,算起来的投入产出比也是很高的。

2024年前三季度的净利润同比增长速度与营收接近,略低一点,没有体现出来明显的规模效应,我们后面再去找一找具体是什么原因导致了这一现象。

2023年二季度出现过营收同比下跌的情况,其他几个季度都在同比增长。2024年二季度以来的增长还有加速的迹象。净利润在2023年上半年营收表现平缓时,出现了同比下跌的情况;其他季度都是同比增长的状态。但是,和同期的营收相比,净利润的增长时快时慢,没有明显比营收增长更快的迹象。

金属加工的毛利率是极低的,仅为3%出头,2024年前三季度3.6%的水平就已经是最近三年多来最高的表现了。销售净利率在1.5%左右,2024年前三季度为1.3%,与去年持平,是最近几年来最低的表现之一。

净资产收益率表现是不错的,天生就自带“葵花宝典”(年化净资产收益率超过毛利率)绝招,但也有下滑的迹象,2024年前三季度略低于2023年,“年化净资产收益率”超过10%,在市场中并不算差。这类低毛利率的行业必须要有“葵花宝典”,才会有人愿意经营这些行业;如果只有销售净利润的水平,这些行业就会因为经营者少而导致供求关系变化,毛利率就会上升。

期间费用的特点是“三低”,既没有消费品行业较高的销售费用,也没有科技行业较高的研发费用,各大期间费用的支出比较平衡。虽然金额每年也在十亿元左右,但是相对于其数百亿元的营收规模来说,占比只就在1.5个百分点左右;2024年前三季度占比达到了1.6个百分点,高于前三年的表现。

2024年前三季度的主营业务空间并不比2023年差,只比2022年略差一些。由于具有更大的营收规模,2024年前三季度的净利润应该要比营收增长更快一些才算正常。

其他收益方面的影响较小,每年的政府补助等与资产或信用减值损失相抵后,净额都在千万元级别。2024年前三季度,是这几年来首次出现净损失的情况,主要是“投资收益”方面的损失扩大了,其中“权益法核算的长期股权投资收益”出现损失影响较大,从2022年以来其合营或联营企业的经营情况就不太好了。

和去年是净收益的情况对比后,就有1.3亿元的差异,和其2024年前三季度8亿元左右的净利润相比,这就已经不是小金额了,实际上主要就是这些其他收益方面的差异,导致了净利润增长水平不如营收。

每个季度的毛利率波动并不大,只有2022年三季度跌破过3%,其他各个季度都在3%以上波动。每个季度的主营业务都是盈利状态,就连每个季度的主营业务盈利空间的波动都不大,不仅没有出现单季亏损,甚至还没有哪个季度的盈利空间跌入进一个百分点之内。

作为传统的金属加工行业,营收和盈利能力的稳定性其实是比较强的,这就和我们前两天看的互联网和软件等行业有重大差异。其实并不能说哪种模式更好,如果是在经济增长的状态下,当然是互联网这类行业的模式更好,几乎可以零边际成本地扩大营收和净利润;如果是经济下行的情况下,那就是传统行业抗风险的能力更强了,哪怕就是铁坨坨,你不拿过来就真还没有用的。

“经营活动的净现金流”表现并不好,只有2023年出现过净流入的情况,其他几年都在大量垫入资金。与此同时,创新新材还在进行较大规模的固定资产类投资,特别是刚过去的2023年,投资规模超过了20亿元。没有更好的办法,只能进行着规模不小的净融资来满足这些需求。融资方式是股权和债权相结合的,就是由于这样导致净资产大幅增长,才造成了前面看到的净资产收益率下降。

创新型材的长短期偿债能力都是极强的,资产在快速膨胀之中,这就导致了其净资产收益率大幅下降。靠着大量的投入稳住了营收和盈利能力,这样的表现在现在的经济环境下还算不错,如果是前几年的话,就会有人嘲笑其投资不是那么成功了。

有息负债并非没有膨胀,2024年三季度末的规模已经突破了百亿元。对于创新新材来说,靠大量建设来稳住营收和盈利能力的路已经接近极限,下一步必须把现有业务的现金流等表现搞得和净利润同步。但是,说起来很简单,做起来可能比搞建设扩张更难,或者说不符合我们改革开放以来一直认为要不停做大的发展模式。

创新新材在重组后的经营表现是不错的,由于其行业的特点,导致其想要有持续爆发式增长,已经很难了。如果整个经济形势没有太大的变化,他们的经营稳定性其实是不差的。安排好后续投资规模,适当优化资产负债结构,还是可以取得更高净资产收益率的。

金属加工这类行业,表现好也就是创新新材这种情况了,随着各细分行业天花板的逐步接近,都会存在产能过剩这类问题,谁能稳得住,持续保持低速增长,就已经领先于大多数同行了。

声明:以上为个人分析,不构成对任何人的投资建议!