一、市场复盘

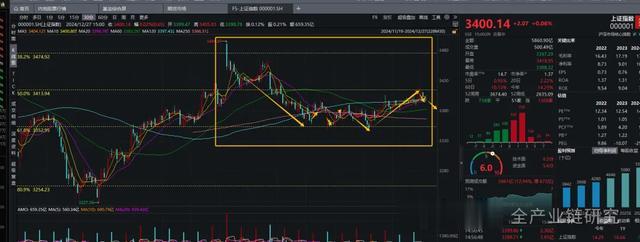

1、今日市场涨跌分化,沪指上涨0.06%,报收3400.14点,创业板下跌0.22%,报收2204.90点,两市成交14475亿,环比昨日增加1611亿,扣除北向资金整体放量较弱,盘中板块轮动,多数板块个股冲高回落,市场风险偏好仍然较低,场内资金博弈比较明显,未见新增资金入场;

2、今日两市3500家左右上涨,1700家左右下跌,涨幅超过5%个股家数不足200家,涨幅超过10%个股不足100家,整体来看虽然涨跌比较强,但是市场赚钱效应一般,跌幅榜仍然以近期涨幅较大个股为主,多数个股回调速度和力度仍然较大,短线资金亏钱效应比较明显;

3、行业方面,一号文预期催化农业板块大涨,神农种业、秋乐种业、荃银高科隆平高科的板块内大涨,但是农业板块历来持续性和高度比较有限,追高和参与难度较大,建议观望为主;

在昨日“六代机”催化下,早盘军工板块表现较强,航空航天、大飞机等概念板块大涨,成飞集成早盘封一字板,军工受益于军费开支提升和装备更新换代景气度提升,后期可重点关注,如碳纤维、高温合金、军工信息化、航天航空等方向叠加人工智能带动等,可作为长期跟踪板块观察;

今日Ai眼镜板块出现较大分化,龙头博士眼镜、云天励飞等大幅调整,但国星光电、比依股份等涨停,板块内轮动迹象比较明显,AI眼镜主线行情大概率还未结束,整体来看资金板块内切换,后续可继续关注AR、光波导、SOC芯片等核心标的机会,调整后做布局比较适宜,追高风险较大;

人形机器人板块同样板块内轮动,卧龙电驱盘中涨停开板,禾川科技、埃夫特调整幅度较大,人形机器人板块作为中长期主线之一,整体远未结束,回调可能是比较好的买点,继续关注减速器、传感器、机器视觉等方向,挖局核心标的;

其他如低空经济、AI+方向依然是比较好的行业选择,仍然需要重点关注。

期货

股指期货

今日市场缩量上涨,IF2501下跌0.15%、IH2501下跌0.15%、IC2501上涨0.29%、IM2503上涨0.13%;今日量能虽然有所提升,但是主要是港股通昨日关闭,影响前两天交易影响,整体成交量依然距离前期高点有较大差距;整体来看,市场依然未见明显新增资金,场内资金博弈导致板块轮动速度加快,多数题材概念如算力、AI眼镜、半导体、人形机器人等概念中个股冲高回落,市场持续做多力量较弱,冲高后抛盘和活力了结现象比较明显,短线资金风险偏好降低,跌幅榜依然以短期涨幅较高的个股为主;整体来看,年底收官年报披露季到来,对市场整体风险偏好形成较大压制,市场做多意向不强,观望和避险情绪较大,资金高低切换规避涨幅高的题材个股为主;宏观方面,财政和货币政策短期边际影响在减弱,宏观数据改善可能需要较长时间,短期消费数据仍然偏弱制约市场整体反弹空间;走势来看,沪指30分钟K线反弹乏力,短期需要比较有利的政策或者事件性催化才能走出震荡区间,如果量能持续萎缩,指数连续回调可能会有拐头向下的风险,银行、保险支撑指数上行的持续性有待观察,短期观点偏谨慎,注意市场调整风险。

贵金属

今日沪金主力合约AU2502上涨0.11%,报收620.22元/克,沪银主力合约AG2502上涨0.08%,报收7601元/千克,小幅反弹,COMEX黄金主力合约在2650美元/盎司附近震荡;宏观方面,美国12月21日当周首次申请失业救济人数将至21.9万人,低于预期22.3万人,叠加美国国内通胀及其他宏观经济数据来看,美国经济仍然未见明显衰退迹象,保持比较强的韧性,美联储12月份降息落地,25年的降息节奏大概率会持续下行,美元指数短期很难大幅下跌,对大宗和贵金属形成较大压制,黄金等大幅快速反弹概率较低;地缘方面,以色列和胡塞武装的冲突还在加剧,中东局势短期仍存在复杂多变因素,普京近期表示努力结束俄乌冲突,必要时不排斥再次使用“榛树”导弹等,短期地缘关系难以大幅趋缓,市场仍存在一定避险情绪;走势来看,沪金主力合约AU2502高位震荡后成交量明显下降,市场分歧和观望依旧较强,方向性选择可能需要较强的事件性驱动,短期维持区间震荡观点,观望比较适宜。

多晶硅、工业硅

今日多晶硅主力合约ps2506上涨0.25%,报收41950元/吨,工业硅主力合约si2502下跌1.86%,报收11110元/吨,持续走弱;

现货方面:12月26日,华东地区工业硅市场均价11350元/吨,环比持平,si4210工业硅市场均价12000元/吨,环比不变,现货市场比较平淡;

供给端:大厂有减产迹象,但是整体库存仍在高位,多晶硅周度库存上周数据为27.7万吨,处于历史高位附近,工业硅社会库存53.2玩杜亚楠,环比下降0.4万吨,但是库存去化速度仍然较慢,多晶硅期货12月26日上市,大幅高开后走低,供需角度来看,随着光伏行业装机数据增速下行,对上游原材料需求形成较大制约,供需格局大概率维持双弱格局,库存压力依然比较大,短期工业硅价格还未见明显企稳迹象;走势来看,工业硅主力合约si2505短暂反弹后继续下跌,创历史新低,成交量明显放大,多头有大幅平仓止损迹象,短期观点偏谨慎,如果后期有企稳迹象可做反弹,整体观望比较适宜。

金属

今日金属板块整体偏弱,多数商品持续下跌,螺纹钢主力合约rb2505下跌1.27%,报收3268元/吨,沪铅主力合约pb2502下跌3.02%,报收16850元/吨,沪镍主力合约ni2502下跌0.77%,报收124800元/吨,不锈钢主力合约ss2502下跌0.58%,报收12935元/吨;

近期黑色商品整体表现较差,多数期货合约持续下跌,主要因素还是宏观经济数据偏弱影响,需求端受四季度淡季拖累,季节性下跌,螺纹钢、不锈钢等大宗商品需求整体偏弱,工程停工开工率降低对原材料库存形成较大压制,10-11月份五大钢材等表观需求维持在880-890万吨左右,螺纹表观需求22万吨,环比下降19万吨,热卷表关系需求309万吨,环比下降3万吨;库存端:12月27日,本周螺纹钢钢材企业库存周度数据为121.53万吨,环比持续下行,总库存423.99万吨,阶段性低点位置,虽然库存在去化,但供需双弱格局很难支撑大宗价格回暖,进入淡季,当前供需矛盾不大,25年政策持续宽松但是时效性可能宏观数据仍然偏弱;走势来看,短期螺纹刚主力合约rb2505缩量下行,跌破区间下方支撑位置,后续可能会继续下跌,观点偏谨慎,注意持续回调风险。

棉花

今日棉花主力合约CF505上涨0.37%,报收13500元/吨,底部有企稳迹象;

现货方面,12月26日,疆棉均价在14000元/吨左右,山东棉花均价在14740元/吨左右,环比小幅回落;

现货市场来看,近期纯棉纱布市场交投不佳,成交量持续下降,年底各地区备货意向较弱,近期织厂开机率整体比较平稳,大厂平均开机率在50%左右;供给方面,国内棉花供给比较充裕,2024年全国棉花产量在600万吨以上,同比增加10%左右,海外棉花今年产量处于较高水平,整体供给压力较大;需求端,下游进入需求淡季,织厂开工率下滑对棉花库存形成较大压力,棉花周度库存回到484万吨水平,处于同期较高位置,短期棉花期货大幅反弹空间预计不大;走势来看,棉花主力合约cf505本周持续反弹,虽然反弹力度较弱,但是有企稳迹象,观点偏谨慎乐观,大概率会有底部区间震荡行情,操作方面可小仓位做多头策略。