前言

2月4日,商务部接连发声,宣布对美采取一系列行动。

①将美国PVH集团、因美纳公司(Illumina, Inc.)列入不可靠实体清单。

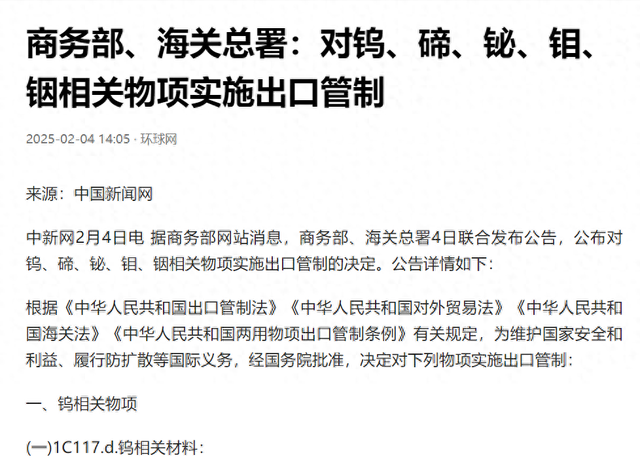

②将美征税措施诉至世贸组织。③对钨、碲、铋、钼、铟相关物项实施出口管制。

这3项举措的直接背景是,美国特朗普政府单方面对中国输美商品加征10%关税。

这不是中国第一次出手,但却是最狠的一次!

2月1日,美方以芬太尼问题为由,宣布对中国输美产品加征10%关税。

美国宣布对华加征10%关税,试图复制2018年贸易战的“极限施压”套路。而这一次,中国连谈判桌都不上了,直接掀桌子反手一击:“你要打,我陪你打到底!”

2月4日,中国选了5种物质进行出口管制,主要基于这5种物质的战略作用和对美国以及全球的影响。

一、5种物资既是工业基石,也是科技命脉

1. 钨被称为国防与高端制造的“工业牙齿”。钨以其超高熔点(3422℃)和硬度,成为航空航天发动机、穿甲弹、核反应堆屏蔽材料的核心原料。

纳入管制的仲钨酸铵、氧化钨及高纯度钨合金,直接关联导弹部件、高温合金等军工领域。

中国作为全球钨储量(占61%)和产量(占82%)的绝对主导者,其出口管制将直接影响美国高端武器系统的供应链。

2. 碲是新能源与半导体的关键支撑。碲化镉(CdTe)薄膜是光伏产业的核心材料,光电转换效率可达22%,同时用于红外探测器和半导体衬底。

美国的薄膜太阳能领域高度依赖中国的碲资源,而全球76.53%的精炼碲产量来自中国。出口限制碲相关的产品可能阻碍美国新能源转型及半导体技术发展。

3. 铋的低毒性和冷胀热缩特性使其成为医疗CT设备(如锗酸铋晶体)、3D打印及柔性穿戴技术的核心材料。中国铋产量占全球81.25%,其出口管制将冲击美国医疗设备制造和新兴科技研发。

4. 钼是高温部件与半导体的“隐形支柱”。高纯度钼粉用于制造导弹发动机喷管和核燃料包壳,钼靶材则是半导体制造的关键材料。中国钼产量全球第一(11万公吨),美国国防工业对钼的依赖短期内难以替代。

5. 铟是显示技术的“咽喉要道”。铟锡氧化物(ITO)靶材占全球铟消费量的70%,是液晶面板和半导体的核心材料。中国铟储量和产量均居世界首位(占全球50%以上),其管制将直接影响美国显示产业和芯片制造。

二、对美国的直接影响:供应链断裂与技术卡脖子

1. 国防工业遭遇“断供危机”。美国导弹部件、核反应堆材料等高度依赖中国钨、钼供应。

例如,高纯度钨合金是穿甲弹的核心材料,而美国本土钨矿产能仅占全球的5%,短期内难以填补缺口。此外,钼粉的短缺可能延缓美国导弹生产计划,削弱其军事技术优势。

2. 新能源与半导体产业成本飙升。碲化镉薄膜的断供将推高美国光伏产业成本,阻碍其清洁能源目标;铟的出口限制可能导致液晶面板价格上涨30%以上,进而影响消费电子产业链。美国半导体企业若无法获取磷化铟等材料,将面临芯片制造技术瓶颈。

3. 医疗与新兴技术研发受阻。锗酸铋晶体的短缺将直接影响美国高端医疗设备的产能,而铋基催化剂在有机合成中的不可替代性可能延缓新药研发进程。此外,3D打印、柔性电子等前沿领域也将因铋供应紧张而受限。

4. 产业链重构压力加剧。美国企业需在短期内寻找替代来源,但全球钨、铟等资源的分布高度集中(中国、俄罗斯等),而西方盟友如加拿大、澳大利亚的产能有限。例如,美国曾试图从朝鲜进口钨矿,但因制裁政策难以实现。此外,建立新的加工链条需5-10年周期,短期内难以突破。

三、中国的战略意图:资源博弈与产业升级

1.反制美国技术封锁,增强谈判筹码。

此次管制是对美国限制中国获取芯片制造技术的直接回应。通过控制关键矿产,中国可迫使美国在技术转让、关税政策等领域让步。例如,美国80%的镓、70%的镁依赖中国,此次钨、铟的加入进一步扩大了中国在资源博弈中的优势。

2. 推动国内产业链向高端攀升。

中国虽掌握资源主导权,但高端产品(如半导体级铟、硬质合金)仍依赖进口。出口管制倒逼企业转向深加工领域,例如厦门钨业已加速研发高纯度钨靶材,洛阳钼业布局钼-铜-钴全产业链闭环。此举将加速中国从“原料出口”向“技术输出”转型。

3. 重塑全球资源定价权。

中国通过管制稀缺资源,可逐步掌握国际定价主导权。2024年钨价上涨16.53%,钼价上涨2.51%,未来这一趋势可能因供应收紧而强化。长期来看,中国可通过资源-技术-市场的闭环,增强在全球价值链中的话语权。

4. 维护国家安全与全球供应链稳定。

管制措施旨在防止战略资源被用于军事扩散,例如钨镍铁合金可用于核武器部件,磷化铟可用于军用雷达。同时,中国强调此举符合国际通行做法(如美欧的关键矿产清单),以平衡“资源民族主义”与全球供应链安全。

四、国际影响:从贸易战到资源秩序重构

1. 加速全球产业链区域化。

西方企业可能被迫将产能转移至东南亚或非洲,但短期内难以摆脱对中国资源的依赖。例如,欧洲光伏企业正尝试与南非合作开发碲资源,但成本和技术壁垒较高。

2. 刺激替代技术与回收产业发展。

美国或加大铟回收技术研发(目前液晶面板铟回收率不足30%),并探索钙钛矿替代碲化镉薄膜。然而,技术成熟需数年时间,且成本优势有限。

3. 多边贸易体系面临挑战。

中国在WTO起诉美国关税政策,同时以资源管制反制单边主义,凸显了当前国际贸易规则的分裂。未来,关键矿产可能成为新型贸易协定的核心议题。

五、结语

中国对钨、碲、铋、钼、铟的出口管制,既是应对美国关税挑衅的反制措施,更是全球资源权力重构的主动布局。通过控制“21世纪的石油”,中国不仅强化了国家安全,还为国内产业升级争取了战略窗口。

对美国而言,短期内的供应链震荡将转化为长期的技术自主压力,而全球产业链的深度调整已成必然。这一博弈背后,是新兴大国与守成大国在科技、资源、规则制定权等领域的全面竞合。

当美国还在用关税“虚空造牌”时,中国已切换赛道——用资源霸权对冲科技霸权,用供应链话语权重构全球规则。