周一的上涨,与美元指数的突然暴跌关联颇大,映射特朗普交易的可能崩塌。

从日K线来看,站上5日均线,并收出光头阳线,似乎意犹未尽。

信心恢复来得如此容易,体现了外围形势对内围波动的重要性。

事发于周一清早6点,美元指数突然断崖式下跌,其实是在计价周末两天特朗普支持率大幅下滑(-10%)。

真是强于斯,也弱于斯。

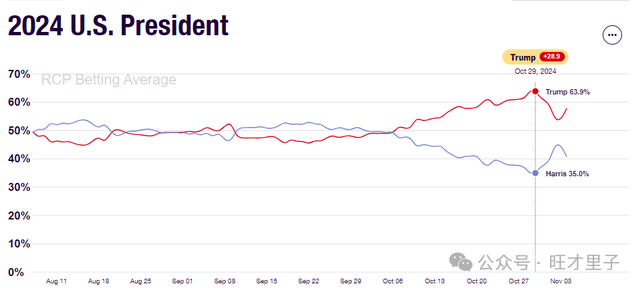

特朗普媒体科技股票的表现,与美元指数的表现基本雷同。

也就是说,交易者从7月下旬就开始绑架了美元指数。

因为特朗普是关税的作俑者,是通胀的操盘手,是美元的代言人。

特朗普押注支持率的下滑,发生在10月30日(上周三),美元指数跌破5日线也在同日。

截止到周一清晨,特朗普押注支持率一直处于下滑状态,且特朗普媒体科技也在大跌。

但上周五,随着美国就业指数大幅低于预期,美元指数不跌反涨,交易者认为只是一发空壳弹。

参:《一声枪响!美国就业创新低!降息预期升温,美元不跌反涨!》

可见,大部分交易员依然希望自己活在“童话世界”里。

所以,周一清晨的突然大跌,实际上是一种突然醒悟的“还账”行为。

随着美元的下跌,人民币也就能翩翩起舞了。

人民币升值,东大就有了宽松空间,晴雨表又能鸡犬升天了。

然而,好事往往多磨。

周一盘后,东大发布了一则公告。

审议了“增加地方债务限额置换存量隐性债务”。

一般这种议案,通过率高达100%。

重点不在是否通过,而在于新增了一项菜单外的菜品。

坐实了之前的猜测,“菜单外的品类可以按需而设”。

从这则公告的观感来看,乐观与悲观者的理解完全不同。

乐观者认为,既然有一就还有二,十万亿仍然可以期待。

悲观者认为,只是地方自己承担,说好的“施以援手”呢?

提高地方限额化债,与发行特债化债,虽然都是“借新还旧”,但有两种不同的体感。

前者是“自力更生”,后者是“呵护有加”。

所以,这就是像“半杯水”理论,不同的情绪能看到不同的缩影。

从外围的表现来看,外资偏向于“半杯水”理论的悲观者。

隔夜,中概股指数高开低走,收跌0.47%;富时A50期指冲高回落,盘后至今累计下跌0.22%。

显然,外资的期望过高,“自力更生”式的化债新法,已不能满足吊起来的胃口。

外资的高期望是这样的:

1、体量:10万亿特债解决地方的化债问题,还富于民!

2、时间:前置好于后置,一次性好于持续性。

3、用途:刺激消费好于刺激投资,加大民生保障好于存量化债。

当这些期望没有达成时,外资偏向于认为只有“半杯水”。

东大的文化底蕴,向来喜欢“徐徐图之”,外资很难理解还有“半杯水”是如何想象出来的。

当然,外资的稍显悲观,还与大主角有关。

当下的叙事主角,就是美国大选,没有之一。

但是,周一晚,特朗普的押注支持率重新反弹。

美元指数又试图挣扎着坐起来,所幸,截至周二上午8点,尚未突破104点关口。

人民币从7.08元,贬回到7.11元。

百足之虫,确实难缠。

人常会尚未结束,一切都有可能,菜单外仍然可以不断加菜。

以上纯属个人情感展现,聊博一笑。