“在宠物行业发展中,年轻一代是推动行业创新、变革的重要力量。”

目录

1.年轻一代养宠占比与支出占比已开始转变

2.以健康为导向的属性让宠物主愿意支出更多

3.人性化和功能性已成为宠业发展必然趋势

年轻一代,特别是那些成长在互联网和数字技术时代的年轻人,正在以他们的独特方式推动宠物行业的发展。他们对待宠物的态度、消费习惯和生活方式,都在深刻地改变着这个行业。

本文,我们将以美国宠物市场为例,结合权威机构的相关报告,和大家一起探索该地区年轻一代的养宠观念及消费趋势。

年轻一代养宠占比与支出占比已开始转变如今,美国的年轻一代(千禧一代和Z世代)与老一辈人一样更有可能养宠物。

并且,在所有世代中,Z世代的宠物支出占其收入的比例一直在攀升,这表明他们会优先考虑宠物的需求。

养宠占比

美国宠物用品协会(APPA)发布的《2023-2024年宠物主调查报告》显示↓

8690万美国家庭至少拥有一只宠物,占全美家庭的66%。

其中,千禧一代和Z世代的宠物拥有量首次与X世代和婴儿潮一代相当。

根据CoBank's Knowledge Exchange(以下简称“CoBank”)近日发布的最新报告,该报告分享了联合国和APPA的数据↓

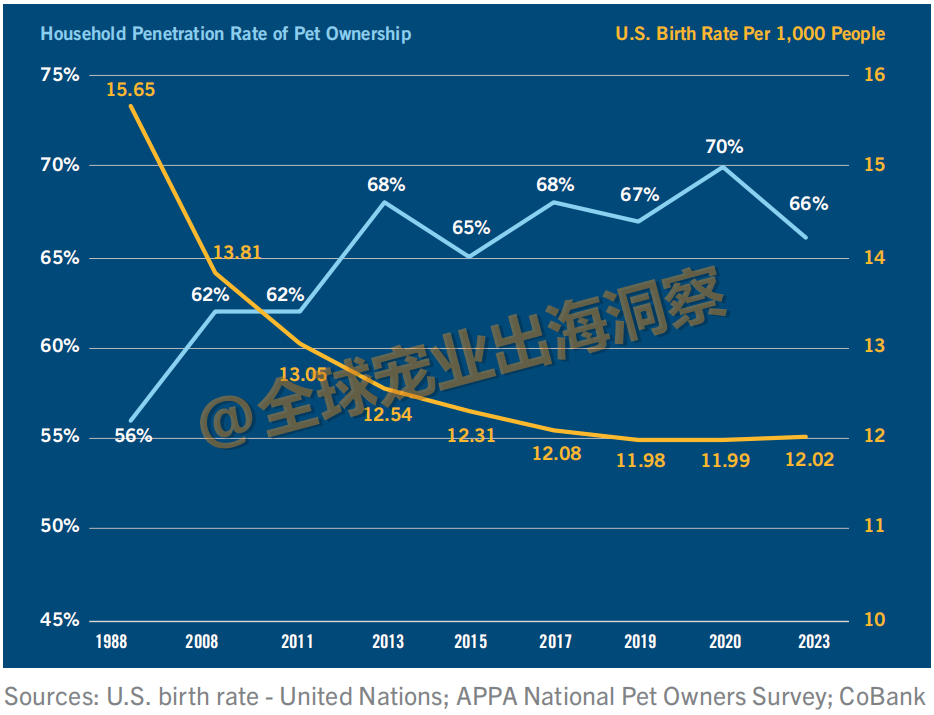

美国的出生率从1988年的15.65下降到2023年的12.02,拥有宠物的美国家庭则从1988年的56%上升到2023年的66%。

这意味着,年轻一代正在推迟或完全停止生育,这使得许多人将为人父母的本能献给了宠物。

图:1988-2023美国家庭宠物拥有率,美国出生率/千人,资料来源:APPA、CoBank

另据APPA的《行业现状:2024年宠物主调查的战略洞察》报告预测↓

◾ 2024年将有63%美国家庭拥有宠物至少两只宠物,低于2023年,但与2018年持平。

◾ 预计到2030年,拥有宠物的美国家庭将达到67%。

按世代划分,2018年至2024年,千禧一代仍然是拥有宠物人数最多的一代,他们拥有的宠物数量超过其他任何一代。不过,数据显示,Z世代的宠物拥有量是唯一增长最多的群体,正在迅速上升

从约11%增长到16%,而其他几代人的拥有量则持平甚至下降。

图:2018-2022按世代划分的宠物拥有量,资料来源:2023-2024的APPA美国宠物主调查

这些数据反映,养宠物的人群首次在年轻一代和老一辈之间分成了两派,这标志着一个转折点,千禧一代和Z世代的宠物主作为最年轻的两代人将在未来几年开始对行业的发展方向产生更大的影响。

随着宠物主人口结构的变化,宠物主的情感也在发生变化。例如,报告显示,年轻的宠物主人倾向于在宠物身上花更多的钱,但也更有可能关注养宠物的开销。

支出占比

支出增加:从2020年到2022年,婴儿潮一代增长最为明显,调查发现,这一代人增加宠物支出占比↓

从2020年的17%增至2022年的31%。

X世代和Z世代的宠物支出小幅增长,分别为↓

◾ X世代:从2020年的29%增至2022年的31%。

◾ Z世代:从2020年的50%增至2022年的52%。

千禧一代则有所下降,数据显示↓

从2020年的49%降至2022年的43%。

图:按世代划分的宠物支出情况,资料来源:APPA

支出减少:从2020年到2022年,千禧一代的变化最大。调查发现,千禧一代减少宠物支出的占比↓

从2020年的8%增至2022年的17%。

其次是X世代,减少宠物支出的占比↓

从2020年的12%增至2022年的18%。

越来越多的婴儿潮一代也表示将减少支出,占比情况↓

从2020年的6%增至2022年的11%。

Z世代宠物主人中,减少支出占比略小↓

从2020年的11%增至2022年的13%。

总体来看,大多数宠物主(46%)在2021年至2022年期间的宠物支出保持不变,其中↓

◾ 25%的宠物主的宠物支出略有增加;

◾ 13%的宠物主的宠物支出增加很多;

◾ 12%的宠物主的宠物支出略有减少;

◾ 仅有3%的宠物主的宠物支出减少很多。

以上支出变化主要受通货膨胀加剧及财务压力影响。值得关注的是,无论这些代际变化和经济状况如何,大多数宠物主(75%)都表示,不会减少宠物饮食方面的支出。

此外,约一半的宠物主愿意花更多的钱购买以下四类产品↓

1.美国制造

2.道德采购

3.不含双酚A

4.环境友好

虽然这些年轻的宠物主越来越关注更优质、最低限度加工且有益健康的饮食,但与年长的宠物主相比,他们目前在宠物食品上的支出较少。根据MarketWatch的数据↓

◾ X世代每年在宠物食品上的支出最多,平均为949美元,占其收入的0.81%。

◾ 其次是婴儿潮一代,他们每年平均支出842美元,但与其他几代人相比,支出占其收入的比例最大,为1.07%。

◾ 千禧一代第三,平均每年支出679美元,占其收入的0.74%。

◾ Z世代支出最少,平均每年支出369 美元,但与其他世代相比,他们的支出占其收入的比例第二高,为0.83%。

图:按世代划分的宠物食品年均支出,资料来源:MarketWatch

这种差距主要是由于老一辈人的净资产更高,而伴随Z世代事业的发展和收入水平的提高,他们在宠物食品、零食等领域的支出也将增加。

参阅:老年人在宠物上的支出更多,影响宠物支出的因素调查

除了这一趋势之外,在宠物食品领域,随着千禧一代和Z世代开始在宠物主中占据主导地位,年轻一代的宠物主正被定位为更新鲜、更健康或更天然的产品所吸引。

以健康为导向的属性让宠物主愿意支出更多根据CoBank报告的数据,美国年轻一代的宠物主正在推动新鲜宠物食品(冷冻/冷藏)类别的增长,他们选择这类产品是因为具有保健功能或属性类似于他们为自己购买的食品。

该报告指出,健康和保健属性,如体重管理、健康老龄化和平静等,正在对年轻的宠物主产生影响,这为品牌提供了更多机会,通过此类主张来吸引这些消费者。

虽然宠物干粮在宠物食品行业中占据了最大的市场份额,新鲜食品,如袋装干粮,甚至是罐装或袋装湿粮,也在经历快速增长。CoBank报告的数据显示↓

◾ 自2021年以来,新鲜狗粮和猫粮的美元销售额分别增长了86.5%和53.8%。

◾ 2023年,新鲜狗粮和猫粮的销量也分别增长了19.2%和6.4%。

◾ 2023年,新鲜狗粮约占狗粮总销售额的4.6%,高于2021年的3.3%。

该细分市场的销量表现优于整个宠物食品类别,在过去两年中↓

◾ 新鲜狗粮的单位销量增长了47.2%;

◾ 新鲜猫粮的单位销量增长了19.7%。

图:按类型划分的美国宠物食品销售额,资料来源:Circana、CoBank

元智汇全球宠业出海洞察了解到,在新鲜宠物食品领域,目前,Freshpet是美国市场的主要参与者,但该品牌的产能限制可能会为其他寻求份额的小型参与者提供机会。

另外,根据彭博行业研究(Bloomberg Intelligence)的预测↓

到2030年,预计新鲜、冷藏/冷冻类别将占宠物食品市场的11%。

英敏特(Mintel)的研究进一步证实了这一点,该公司发现↓

◾ 51%的美国宠物食品购买者认为新鲜烹制的食品是健康的;

◾ 近79%的购买者愿意在健康宠物食品上花更多的钱。

人性化和功能性已成为宠业发展必然趋势新鲜宠物食品的增长趋势也说明了人性化趋势的存在,这种趋势促使了大量标榜功能性益处的产品涌入市场,从口腔健康到体重管理,再到生命阶段的特定益处。

事实上,Mintel的全球新产品数据库发现,在2023年推出的新宠物食品中↓

◾ 21%的产品声称添加了维生素或矿物质;

◾ 40%的产品声称低过敏原、无过敏原或减少过敏原。

以宠物肥胖为例,体重已成为宠物健康的代名词,宠物肥胖预防协会(APOP)提高了人们对 "宠物肥胖流行病"的认识。据该协会发布的《2022年美国宠物肥胖状况》报告↓

◾ 2018年,超过一半的猫狗被归类为超重或肥胖,而且这一比例还在继续上升。

◾ 59%的狗和61%的猫被归类为超重或肥胖。

资料图:APOP宠物肥胖调查结果

参阅:宠物肥胖率创历史新高!或撬动宠物市场新增量?

可以说,为了帮助宠物 "减脂",宠物主们都在寻找体重管理或减肥宠物食品,以帮助宠物恢复到最佳身体状态和健康状况,这也推动了解决体重问题的宠物食品和零食等创新产品的大量涌现。

CoBank的报告强调,年轻的宠物主对肥胖的认识更加深刻,因为年龄在16岁至34岁之间的消费者中↓

有41%认为他们的宠物会从减肥中受益。

从以上趋势我们不难看出,人性化和功能性正逐渐渗透到宠物食品类别中,因为消费者继续寻求能反映其自身饮食需求且不含"不健康"成分的宠物食品。

随着宠物健康意识的普及,宠物主对"健康"一词也有了新的理解。因此,健康解决方案也发生了变化,从肠道微生物组到行为,几乎涵盖了宠物健康的每一个可能方面。

未来,随着年轻一代的影响力不断增强,宠物行业有望继续保持强劲的发展势头。

原创/全球宠业出海洞察