4月12日,港交所发公告称,新库存股份机制建议通过,将在6月11日起生效。该新条例生效后,港股上市公司回购的股票,可以作为“库存股”不注销。在此之前,上市公司回购的股票必须注销。

一、港交所的信任危机

有意思的是,库存股提议收到了市场各界56位人士的意见,上市公司占19家,专业团体和律所占20就家,投资管理公司仅占3家。支持删除回购必须注销条例的有52位,仅有4位人士持反对意见,其中两位是贝莱德和富达。

实际上,库存股的机制在美股同样存在,为何外资贝莱德和富达会反对?

据公告表示,持反对意见的机构担心,如果港股股份回购可以不注销,投资者通常会预期这些库存股最终会回到市场上,以致于投资机构计算每股盈利时,会将库存股一并计算,这会削弱股票回购为投资者带来的正面效益。

库存股回到市场上的场景有两处,一是未来公司有融资需求,公司可以拿库存股便宜做配售融资。二是回购库存股后,公司可以作为股权激励派发给员工。

在美股市场,由于1970年代,美国修改了公司法,使得美股分红税费比回购股份的成本更高,所以回购成为股东回报的主要形式。以致于大多数美股公司,都是优先选择注销回购股份,这也是美股几十年长牛的重要推动力之一。

但在A股市场,近两年出现不少公司明面上回购,但回购后注销的公司仍是少数,这样的回购并没有什么意义。虽然港股这次条例与A股美股同步,也不能一棒子打死公司都是回购后不注销,但无奈于大股东跟小股东站在对立面的离谱操作越来越多,投资者对港股信任度也越来越低,既然有这样的条例,投资者也会往最差的情况想,毕竟已有A股注销不回购的先例。

即例如去年的鲁大师,先发公告称回购,推高股价后说取消回购提议,港交所无动于衷,在投资者眼里即是默许公司侵犯小股东的利益。

或是去年的IMAX中国,大股东想私有化,公司更明确在公告说了“如果交易失败,IMAX China 无法保证未来会派付股息”,让小股东处于一个非常被动的局面。

但当然,市场上有几千家上市公司,总会出现一些老鼠屎,不能完全怪港交所,而监管者能做到的就是加强监管力度,防范坏例子的出现。可去年已有不少案例,港交所没有一次是给出惩罚的,放任不管这令不少投资者都感到心寒,信任度就降低了。

所以说,两家外资持反对意见,即是对部分上市公司和对港交所监管不信任的体现。

两家外资提出两条建议:1、若回购可不注销通过,至少给库存股实施更加严格的规定,应该设立库存股再出售的时间限制。2、设立上市公司库存股的持有上限,例如5%,否则会削弱回购的实际意义。

只可惜,在公告末尾,港交所回应称,已考虑这两条建议,但不决定采纳,并通过回购可不注销的条例。反观,虽然去年A股不少公司回购不注销,但今年换村长之后,A股也提出“引导上市公司回购后注销”。

先前提到过,今年港股互联网公司开始大手笔回购,而互联网就是最多股权激励的行业,之后会不会出现关于库存股的争议?

不过,按照美股经验,头部企业都会选择回购注销,市场风气会有所改变,但监管要跟上限制力度限制想出花招的小公司。

二、曾经的迷惑行为

既然规则放宽,港交所应该给出市场良好发展的意见,更何况现在已经有建议,但只是港交所不采纳而已。

这不禁让人想起,2021年6月,港股在年初见顶32000点回落至28000点后,港府宣布把印花税从0.1%上调至0.13%,导致恒指半年内跌近20%,后续两年跌的更多。

当然,提高印花税并不是港交所一人可决定的,但港交所已是全球交易费用最贵的市场之一,考虑到口罩时期,企业盈利因素恶化,港交所明白逆市加印花税带来的影响,应该要给港府专业的意见,反对加印花税,但似乎并没有。

这就导致,自从加印花税以来,恒指已跌去43%。从联交所每日平均交易额来看,23Q4为910亿港元,较22Q4的1272亿港元下滑了28%。无论是从恒指走势,或是流动性,加印花税都没有产生过正面积极的影响。

过去3年港股的低迷,以致于港府在去年11月,将印花税从0.13%降低回原本的1%,这更加证明过去加印花税的举动没有意义,作为监管机构更象是在压制市场情绪,后视镜看更是迷惑行为。

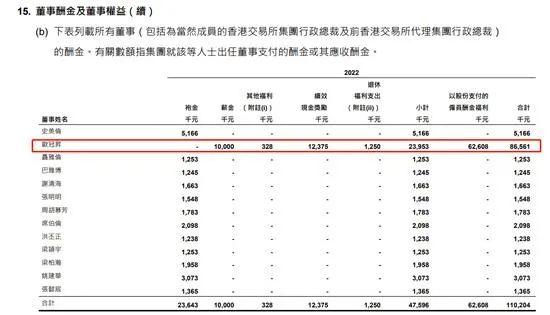

虽然港股变差,但从CEO工资上看,并没有变差,甚至还越来越高。

港交所CEO欧冠升基本工资1000万港元,绩效现金激励有1400万,合计一些补贴有2552万港元。若加上6376万的股权激励,2023年最后工资到手都有8500万左右。

而2022年,CEO欧冠升总薪酬达到8656港元,同比增长21%,港交所前五位最高薪的员工加起来都没有他一个人高。

对比起上一任港交所CEO李小加2019年时的5110万港元薪酬,这任CEO最低工资的一年都有7100万港元。

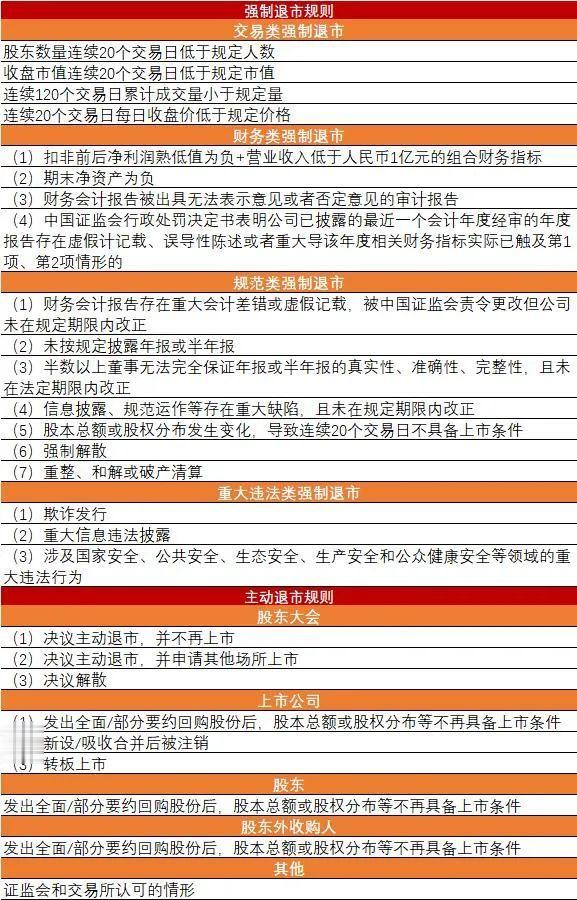

另外,2018-2023年,随着港股流动性逐渐枯竭,仙股越来越多,但退市机制还是弱。

虽然2018年港交所提出了连续停牌18个月的强制除牌机制,但2018-2023年,被强制退市的股票并不多。18年为4家、19年为19家、20年为31家、21年为34家、22年为47家。

而2023年,港股总退市55家公司,其中42家被强制退市,11家为主动私有化,2家为自愿撤回上市。可以说,除了被动的强制退市,以及主动私有化要约之外,港交所没有提出更严厉的要求,这点上港股是做的最差的市场。

A股和美股都有明确强制退市的规则,例如财务不达标退市、连续20/120个交易类不达标退市、造假退市等。

三、结语

总的来说,当一个规则放宽后,若投资者对市场信心不足,自然就会联想到最坏的结果。同样的,当投资者对监管者有信心,自然也不会这样想,本质上还是大家怕了港股有钻规则漏洞的公司,而港交所作为最专业的机构,应该帮投资者把好这个关,给出或接受利于市场发展的建议。

自从日本交易所推动上市公司改善PB、分红回购政策后,长期僵尸化的日本市场也逐渐纠正了过来,港交所可以借鉴日本股市的政策,也可以照今年A股的政策条例推动。

当上市公司和投资者的利益一致时,才有利于市场的长期发展,相信港交所更加清楚,也希望港股越来越少大股东伤及投资者利益的操作。