作者 | 甄 瑶

编辑 | 李国政

出品 | 帮宁工作室(gbngzs)

想像一下:到2030年,全球新能源汽车产业将是怎样的场景?

全球乘用车市场新能源渗透率将达50%;欧美消费者对智能化功能的需求大幅增加;锂电池成本预计再降低25%,推动“油电同价”;全球销量前10大车企中,中国有望占据多个席位;高阶智驾进入15万元车型……

全球汽车工业格局将被重塑,尤其是在竞争激烈的中国。领先新能源车企将在当前领先基础上,继续迭代2~3代产品。未来3~5年,中国车市将出现更多兼并购和深度合作。到2030年,中国市场集中度将接近美德日等成熟市场水平……

2024年2月27日,中国电动汽车百人会联合麦肯锡,发布《驶向2030:全球新能源汽车产业发展格局与展望》研究报告,上述观点即在其中。

根据该报告,到2030年,全球新能源领域将出现8个方面呈现大变革趋势。

其一,全球新能源汽车市场。

2030年,全球乘用车销量将超过8000万辆,全球新能源汽车销量渗透率将达到50%,且各地区渗透率存在明显差异。这意味着,将有近4000万辆新能源汽车在道路上行驶。

从市场规模和渗透率角度看,中国和欧盟市场将成为全球新能源汽车的领跑者,这两个地区的渗透率有望超过60%。

其二,消费者。

调研显示,欧洲消费者目前的关注因素,仍停留在疫情前的续航、动力等方面,而中国消费者已走在前列。这种台阶式的市场变化和消费者变化意味着,中国市场将持续发挥引领作用,对全球市场的带动性越来越强。

越来越多跨国企业不仅在中国生产销售,还将研发布局在中国,甚至将中国研发的产品在全球销售,或在中国之外生产销售。中国正逐渐成为全球研发的重要集聚地,这是由消费者变化所决定的。

到2030年,无论是中国市场还是欧美市场,越来越多的消费者将像中国消费者一样,关注汽车智能化。这将决定汽车智能化成为车企竞争的主赛道,而非电动化。因此,消费变化既呈现出台阶式的特征,也有趋同的特点。

其三,电池技术和智能化技术。

就关键技术来看,动力电池和自动驾驶技术仍处于创新活跃期。

首先,全球汽车动力电池在性能提升的同时,成本仍不断下降。据测算,到2030年,电池成本有25%以上的下降空间。这将为新能源汽车普及和油电竞争分化起到关键性支撑作用,油电同价、电大于油的时代即将到来。

其次,到2030年,人工智能技术将成为一个热门领域,智能驾驶和人工智能将成为推动全球智能出行的关键心智技术。

全球行业高管普遍认为,在智能驾驶领域,中国和美国将最先实现商业化。尽管目前尚不确定哪个国家会领先,但中美两国无疑是引领自动驾驶发展的主要力量。

其四,产品。

未来,新能源汽车将在生成式AI等领先技术支持下,在时间和空间维度上实现5大核心功能转变。

过去,汽车主要是交通工具;现在,汽车逐渐增加了娱乐化功能。再过5年,在智能化领域,汽车将聚焦5大核心功能——工作生活的智能助手、高度智能的亲密伙伴、转向智驾的安全座舱、场景导向的移动空间和能源网络的参与节点。

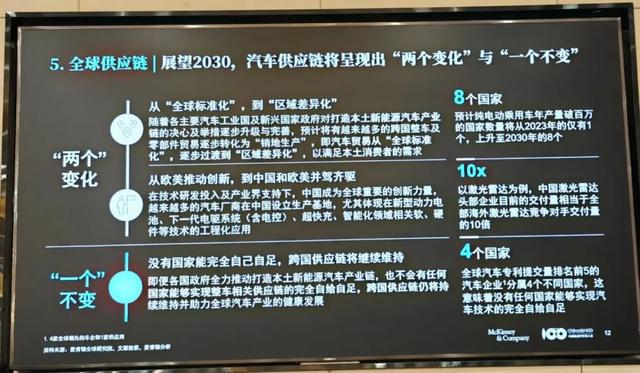

其五,全球供应链。

全球汽车供应链将发生“两个变化”和“一个不变”,即从“全球标准化”到“区域差异化”,以满足本士消费者需求,以及从欧美推动创新到中国和欧美并驾齐驱。没有国家能完全自给自足,全球汽车供应链的跨国合作将维持不变。

其六,全球市场竞争格局。

2030年,全球乘用车市场规模将超过8000万辆,其中,海外核心市场乘用车规模接近3000万辆。

随着消费者对中国品牌认知度逐步攀升,有望进一步促进中国品牌国际化。

源自中国的新能源汽车企业,正在重塑全球汽车工业格局,2030年全球销量前10大车企中,中国车企有望占据多个席位。

其七,产业格局。

未来3~5年,中国车市将出现更多兼并购和深度合作。在成熟市场观察到的变化——前10大车企进一步整合、演进,以及产业成熟度提升——都将在中国市场出现。到2030年,中国市场集中度将接近美德日等成熟市场水平。

规模制胜。全球头部3家新能源车企的盈利性,随着规模提升将逐步得以改善。当前,许多车企正处于从技术投入到逐渐形成规模的转变过程中,越来越多的车企实现规模与盈利的增长。

盈利抓手。从研发到零部件的精密设计,再到制造、营销,以及整个生命周期的变现,车企需要在各环节做到极致,才能从本质上提升盈利能力。

其八,成功范式和核心能力。

中国乃至全球新能源汽车产业发展正处于历史的十字路口,企业需探索出一条适合自己的高质量发展道路,以不变应万变。

车企未来的战略定位是区域化深耕、全球化布局。4种领军车企类型,包括前沿技术的创新者、成本极致的把控者、生态平台的运营者、细分赛道的引领者,将脱颖而出。

全球领先车企正逐渐在5大核心能力维度上建起“护城河”,以在2030年全球新能源汽车市场竞争中占据一席之地。

在2月24日的中国电动汽车百人会成果发布会暨百人会论坛(2024)交流会上,中国科学院院士、中国电动汽车百人会副理事长欧阳明高,中国电动汽车百人会副理事长兼秘书长张永伟,中国电动汽车百人会副秘书长师建华,麦肯锡全球董事合伙人管鸣宇等,还就行业热点与媒体展开交流。

欧阳明高将未来十年新能源汽车发展细分为3个周期,分别为短周期2024-2025年、中周期2026-2030年、长周期2030-2035年。

先看短周期。欧阳明高预计,到2024年,我国新能源汽车销量将达到1250万辆。此期间,市场渗透率将显著增长,预计上升5~10个百分点,保守估计将达到36%,乐观预测达到41%。

随着插电混动车型、汽车超快充技术发展,新能源汽车市占率将快速提升。到2025年,我国新能源汽车市场渗透率将接近50%,2026年超过50%,占据半壁江山。

欧阳明高认为,新能源汽车发展过程中将面临5大挑战与风险。

一是,技术颠覆风险。

全固态电池有潜在颠覆性,但需区分全固态与固液混合技术。全固态电池门槛高、难度大,需持续努力并保持领先。

二是,商业颠覆风险。

电动汽车同质化竞争加剧,需防范新能源汽车企业被大规模购买的风险。

三是,技术路线风险。

例如,特斯拉在智能驾驶领域取得显著进展,FSD测试里程已超过3亿英里并呈指数级增长,同时Dojo超算开始量产。这可能会给行业带来自动驾驶技术路线的风险。

四是,政策滞后风险。

需推进电力市场化改革、实时电价等,优化新能源汽车政策,考虑碳市场政策,确保新能源汽车的绿色属性有变现机会。

五是,产业进程风险。

中国新能源汽车发展不能拖延,需将2030年市占率提升至70%以上作为目标,加速新旧转换。