文 | 周天财经

周天财经 原创出品

随着生成式AI加速落地,金融行业正在出现一些前所未有的变化,智能客服、智能理财顾问等工具不断在各大银行系统中上线;轻点手机APP,贷款很快就能审批发放。

麦肯锡报告分析认为:AI助力下,2025年中国狭义消费信贷余额将从约15万亿元增至约29万亿元,实现翻倍增长;广义上,AI大模型也有望给金融业带来3万亿规模的增量。

而同时,从大模型厂商角度看,金融行业的数据基础好,出手更有魄力。

国际数据公司IDC的一项调研显示,超半数的金融机构在2023年投资AI大模型技术。

一些大模型企业高管透露,目前公司早期客户都来自金融行业,他们对技术的泛化能力更紧迫,更需要生成式AI带来的生产力提高工作效率、降低人员成本。

比如在微软,AI Copilot项目预计将为他带来100亿美元的收入,该项目的主要客户就是银行、对冲基金、信贷机构。

AI 大模型和金融,正史无前例地互相需要着。

但在具体实践层面,大模型与金融的结合,依然有很多问题需要解决。

金融行业对专业性的要求很高,对生成内容的容错空间很低;提供金融服务不但要面对可量化评估的产品数据,还要有能力处理图片、视频、分析报告等非结构化内容;在信贷业务中风控、合规、客户隐私等刚性要求,对大模型也是一个挑战。

走在最前沿的选手,总是需要更大的魄力。随着新一轮金融行业调整期即将到来,蚂蚁、腾讯、奇富科技等头部高科技企业,都在试图以技术优势打造竞争策略。

正如中国信通院在《中国金融科技生态白皮书(2023 年)》中指出的:算力是金融业数智化发展的新焦点,大模型为金融业带来新机遇。风口之上,头部选手们的动作更加值得我们关注。

不久前,蚂蚁集团提出了「大模型 + 知识 + 服务」驱动的架构,以 金融专属任务评测集「Fin-Eval」为基础,在万亿量级Token的通用语料基础上,注入千亿量级Token金融知识,构建金融大模型内核。其可信AI的技术架构「蚁鉴 2.0」能够应用于反欺诈、反洗钱、企业联合风控、数据隐私保护在内的多个消费金融场景。

腾讯的路径略有不同,更专注于隐身幕后。其为金融机构提供了一站式MaaS服务, 金融机构可根据不同细分场景的业务需求,灵活选择各类大模型,降低大模型使用成本。其中东风日产融资租赁借助腾讯云的风控大模型,在只有较少样本的情况下就完成了定制化风控建模,建模时间节省了70%。

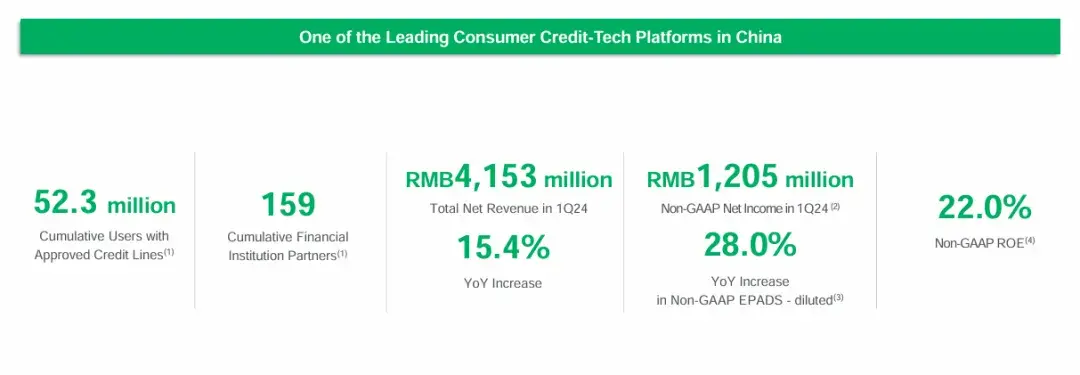

另一头部选手奇富科技的路径则更加专注于场景和业务逻辑。在奇富科技发布的2024年Q1财报中,在大模型的推动下,增长清晰可见:一季度营收41.532亿元,同比增长15.39%;净利润为11.6亿元,同比增长24.77%。截至2024年一季度末,奇富科技已与159家金融机构建立合作关系,帮助它们为超过5230万小微企业和个人消费者提供授信服务。

去年8月,奇富科技与信通院、互联网头部企业,共同编制国内首个金融大模型标准,这一标准的编制旨在促进大模型在各个行业精准落地。

对于奇富科技而言,长期的黑灰产对抗经验和无数真实业务场景的积累,都让奇富具备了最真实的行业数据。奇富金融大模型也因此更专注于业务场景洞察,其推出的标准化产品「奇富AI - Copilot系统」将金融业务流程拆分成一系列可智能化节点,以此优化业务细节,打开更大的技术落地空间。

随着新的开源模型、微调方法、开发工具的不断涌现,生成式大模型这条赛道上已经人声鼎沸,人人都积极寻找着更先进的算法、更智能的方案。但具体到金融行业,大模型如何高效地转化出商业价值,则是更复杂的问题。

从理论到可商用,看似不远,却仍然有很多待跨越的阻碍。对此,许多大厂都有着冷静思考和大胆实践。

01 大模型向「小」处去

目前,关于大模型的技术架构主要有两个方向,一个是生态开放,另一个是垂直整合。

通用型大模型基于庞大的云上算力,在泛用性和灵活性上的表现更好,能够用更少的数据完成更多的任务。但是针对金融行业这个特定场景,通用型大模型并不好用,即使是ChatGPT-4也没有办法理解全部金融词汇,如果因此做出一些虚假的、误导性的陈述,就会造成严重的后果。

因此,对于金融大模型而言,模型精度才是实现技术落地的关键。

从最直接的数据层面来看,奇富GPT的参数规模在130亿左右,而通用大模型参数一般在万亿级。虽然奇富大模型的参数小了,通用型弱了,但是对金融领域的理解更为深刻,不仅能形成用户画像,还能捕获用户真实意图,甚至能够用拟人化的语言自然的与客户进行交流,在复杂的通话环境下,语音识别综合准确率超过93%,意图识别功能准确率超过95%,能够迅速而准确地识别用户需求并做出响应。成为大模型在业务增效方面的典范应用。

某消费金融高管对于金融大模型两条技术路线的评价是「通用模型难以胜任金融领域任务,金融大模型是大模型落地金融行业的必由之路」。

央行印发《金融科技发展规划 (2019-2021年)》还特别提到,要鼓励发展特色的、面向具体场景的金融科技,而非大而全地发展。

而就当下而言,金融大模型的搭建难点在于数据质量和领域经验。

金融大模型虽然参数较少,但要做得足够精、足够细,才能更实用。在这一点上,具有早期金融经验的互联网企业更具优势。

以奇富科技为例,这家前身为360数科的金融科技公司,拥有超2亿的私域用户,5230万已授信用户,这些都是优质的数据集。这意味着,奇富大模型可以从中学习到更丰富的语言知识,并打造一些差异化产品。

例如,最新的「奇富AI - Copilot系统」不但能够捕捉、转写标准的普通话,还能处理各种方言口音。他的做法类似同声传译,通过融合方言信息提取模块,在方言语音消息转写成文字的同时,对文字进行解码修正。整体语音识别误差率降低了30%以上,尤其对川渝鲁豫四省的方言平均识别准确率提高了25%。

此外,当模型变小,效率就会更高。

比如蚂蚁集团打造的消费金融风控体系,把风险挖掘、风险识别和风险打击的速度提升至秒级;度小满轩辕大模型,能将征信报告解读出40万维的风险变量,用来识别小微企业主的信贷风险。奇富科技将AIGC与大模型技术相结合,客户触达规模提升了21.4%,授信成本优化了9%。

大模型对业务增效的逻辑,已经清晰可见。

02 大模型向产业纵深处探寻

如今,金融机构往往都想要「一辆更快的马车」,但实际上他们真正需要的是台汽车,这种变化需要依靠新技术来达成。

用奇富科技首席算法科学家费浩峻的说法就是,「从金融这个行业诞生以来,对技术的需求和推动,都远超人们的想象。」

有资深业内专家认为:大模型不仅仅是为企业降低成本提升效率,最终是要演进为超级智能体,重构企业业务流程。这代表着,金融大模型的发展不仅仅局限于工具,而是需要向产业纵深处探寻,制造新的体验。

目前头部大模型厂商对于金融大模型的共识是,不过度追求大参量、大算力,保留开放生态和生长空间的同时,专精于推动现有金融场景和应用的更迭和升级。

在腾讯金融云的落地实践中,通过从远程身份认证和贷款审批自动化两方面着手,糅合了语音、计算机视觉、活体检测等多项AI技术,使传统信贷业务效率大幅提升。在相关产品的体验中,最快30s就可以完成贷款审批的全流程。腾讯金融云负责人朱立强对此介绍道,「采用智能AI,边际成本几乎为0。」

蚂蚁集团则通过「仿金融专家多智能体协同推理」让智能客服具备逻辑能力。比如针对「汽车分期付款怎么办」这类的问题,它会细致到车辆类别、用户偏好等多个场景,历经十多个推理环节,最后给出建议。蚂蚁方面表示,在用足够多的高质量指令集进行微调后,蚂蚁金融大模型已经掌握95%的金融意图识别,达到专家水平。

类似「专家级」的金融大模型,还有奇富科技推出的高级客服QI感通。该AI客服可以通过语音情感计算,识别6种语言,同时有效理解、分析用户语音中的情感信息,避免潜在冲突和投诉。在应用QI感通后,用户服务满意度提升至99.2%。

此外,如何为金融企业省钱,也是大模型向产业纵深处探寻的方向之一。

比如,腾讯为金融行业打造的OCR大模型,金融机构可以不再经过检测、识别、结构化等多个阶段进行定制,而是利用大模型自带的阅读理解和推理能力,直接通过TI平台对OCR大模型进行精调。

奇富科技的毓智AI则是能帮助金融机构编写金融软件,使开发工作效率提升30%。虽然ChatGPT等大模型也可以代替开发人员部分的工作量,但由于金融系统对数据的安全、合规性具有较高要求,开发人员反而需要花费更多的精力来对AI生产的代码进行纠错。为解决这一问题,奇富科技集成了相当一部分金融特有的代码,构成风控、交易、获客运营等多个金融专家模型。专家模型可以根据上下文自动完成代码片段的编写,从而大幅降低了开发成本和开发人员的工作量,缩短软件的开发周期,目前毓智AI编写的代码在安全性、可靠性、准确性和合规性方面采用率高达20%。

总而言之,以金融机构的真实需求为导向做精细化开发,依然是金融大模型的核心议题。

03 助力中小微企业发展

关于金融大模型的未来,其实并不止提质增效这一种想象。

当信息收集与处理能力得到极大提升后,助贷企业与经营主体之间的信息误差也在降低。因此,在金融大模型的助力下,小微企业融资难的处境正在被改善。

对于现代人而言,「身份」往往是流动的。对此,奇富科技打造的小微用户知识图谱,从最初的强调数据广度,转为强调数据质量。随着模型不断完善,该图谱在2024年第一季度再度补充了591万泛小微用户的行业信息,覆盖率达到95.1%。这一功能的升级无疑为服务小微企业带来了更大的便利。截至2024年1季度末,奇富科技累计服务1020万泛小微用户。

我们常说新质生产力不是抛弃传统产业,而是用技术改造老行业产品,以新带旧。

在传统融资流程中,小微企业常常因为缺少抵押物以及存在经营风险被拒之门外。

因此,小微企业所经营的产品信息、上下游原材料关系就成为识别其信贷额度的关键因素。为此奇富科技利用大模型在信息抽取上的先天优势,打造了小微产品知识图谱。该图谱收录了1.9万个不同领域的产品实体,能够深入挖掘商品之间的关联,对产品链路进行预测,以便更好的对产品进行估值。目前,该产品知识图谱对现有小微用户的覆盖率达到81.3%。

近期《国务院关于金融工作情况的报告》指出,要「进一步加大金融支持实体经济力度」,特别是「进一步提升新市民金融服务水平」。这背后关联更多的是「飘在一线的夫妻店」、「等着播种的农户」、「刚刚创业的毕业生」。对于他们来说,难的不是如何还上钱,难得是如何证明自身的偿还能力,因此他们更需要新质生产力来改善处境。

而这道证明题,奇富科技已经做出答案。奇富科技的资产信用全景分析技术,仅通过小微经营者的纳税记录、经营流水、收入证明等材料,就可以分析经营者的资产和信用状况,并精准计算授信额度。目前,奇富资产信用分析系统支持十余种资信类别,服务了60%的小微用户,支持优质用户平均授信达16万元以上,2024年Q1为泛小微用户额外放款额超过400亿元。

AI正在拉开智能经济时代的帷幕。美国智库「太平洋论坛」资深主任约翰·亨明斯曾评价说,数字中国建设计划具有远大目标,它关乎到中国在世界上的地位。

近日,斯坦福大学发布一份《2024年人工智能指数报告》,这份报告也是美国、英国和欧盟等多国政策制定者的重要参考资料。其中指出,美国AI大模型发布的数量是中国的5倍,在投融资活跃度上也有明显优势。但同时,中国AI专利数量占据了全球的61.1%,远超美国的20.9%。

很多业内人士都坦言,我国AI发展从整体来看处于一个追赶美国的状态,但是在垂直领域后发优势明显。中国巨大的人口规模和极高的移动互联网普及程度,使得中国的AI研究同时拥有数据量和数据维度的优势。

360创始人周鸿祎近日也公开表示,中美在AI上的差距主要在于「确定技术方向」上,一旦方向确定,中国的优势是学习能力很快,在一两年内能够追上,在一些垂直领域超过GPT-4是完全有可能的。

当前人工智能正在从实验室走向现实,最终将成为每个人都看得见、用得起的科技。正如半个世纪前,ATM机重构了银行的存取业务。进入大模型时代,所有人都可以通过人工智能技术获得更好的金融服务。

一年前,OpenAI CEO Sam Altman说过「AI将对世界带来巨大变革,而我们应该改变经济系统以适应它」。如今,AI作为金融领域的新质生产力,已经出现在投资、交易和每一笔支付中。一个时代的科技,终将成为下个时代的生活。