锡业股份的投资价值在哪里?主要还是看锡金属的价格走势。3月13日,LME锡的价格上涨约为8.8%;3月14日,LME锡的价格下跌约为2.53%。截至目前,刚果(金)Bisie 锡矿停产消息对LME锡的价格影响可以量化为:从3月13日至14日,LME锡的价格上涨累计约为6.05%。

3月14日,锡业股份的涨幅约为7.55%,大于LME锡的涨幅。从短期看,锡业股份的股价有小幅回调的可能。本文想从基本面的角度,分析一下锡业股份的投资价值。

一、锡业股份的主营业务

2023年,锡业股份的营业收入约为422亿元,其中,和锡相关的锡锭、锡材、锡化工等产品收入合计约为137.9亿元,占比约为32.7%;铜产品收入约为78.4亿元,占比约为18.6%;锌产品收入约为25.9亿元,占比约为6.1%;供应链产品收入约为154.9亿元,占比约为36.7%;其他产品收入约为25.0亿元,占比约为5.9%。

剔除供应链业务和其他产品收入,锡业股份的收入主要由三部分构成,分别是锡、铜和锌,收入之比大概是6:3:1。

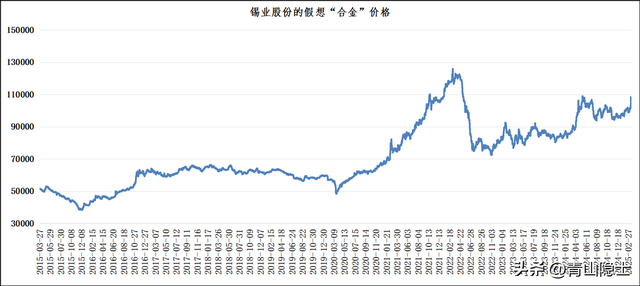

从产销量上看,2023年,锡、铜和锌的销量(单位:吨)分别为85585吨、129315吨、136194吨,它们的比值约为24:37:39。如果按照这个比例关系,把锡、铜和锌的价格加权成一种新的“合金”价格,我觉得这种合金价格可能能够更好拟合锡业股份的股价。

二、锡业股份市值和“合金”价格拟合

从2020年至今看,锡业股份的市值和“合金”价格的走势拟合情况尚可。从上图可以看出来,“合金”价格和锡业股份的市值之比大概是180000:500,即360:1。

目前,“合金”的最新价格大概是108278元/吨,对应锡业股份的市值约为301亿元,而如今的锡业股份的市值只有272.1亿元,大概低估了10%左右。

我们再拿锡业股份和锡金属价格拟合一下,锡价和锡业股份的市值之比大概是900:1,如今的锡价约为288325元/吨,对应锡业股份的市值约为320亿元,也就是比用“合金”价格计算的估值高了6%左右;如今的锡业股份的市值为272.1亿元,大概低估了15%左右。

三、锡业股份低估的原因探讨

根据锡业股份2024年半年报,锡业股份2024年上半年的营业收入同比减少17.8%。这可能是市场对锡业股份估值下降的主要原因。

不过分析收入减少的原因,我们可以发现,锡相关的收入合计约为80.2亿元,同比增加8.8%;铜产品收入同比增加12.6%;锌产品收入同比增加4%。同比减少的是哪个科目,是低毛利率的“供应链业务”,说实话,这个业务本来就不太赚钱,其实没有什么意义。2023年,150亿元的“供应链业务”,毛利率只有1%,也就是贡献的毛利润只有1.5亿元,占锡业股份当年毛利润38.77亿元的比重约为4%,即使全没了,对公司的影响也不超过5%。

四、小结

我认为,锡业股份股价低估,应该没有什么问题——至于本轮事件刺激,能不能构成锡业股份估值回归的动因,还有待观察。

用户15xxx47

低估15-20%

用户15xxx47

看看去年,5月份伦锡期货和锡业股份的价格对应