医疗器械是中国高新技术产业,医疗器械市场规模的持续增长也代表着相关生产技术的升级。作为医疗器械市场的必要组成部分的医美器械市场,也将伴随技术的迭代升级而迸发巨大的发展潜力。

数据显示,2021年中国医美器械行业市场规模为543.7亿元,预计2023年中国医美器械市场规模将达到774.8亿元,至2025年有望达成千亿级规模。

艾媒咨询分析师认为,作为医美行业上游的医美器械企业凭借行业集中度高、议价能力强和高技术壁垒的特点,受益确定性有保障。

近两年来,光电美容仪器在生活美容领域逐步普及,而且微创和无创治疗已是国内医疗美容的发展趋势。在过去几年内,非手术治疗量在国内急速增长,激光抗衰老、紧肤、提升、祛皱、各种无创、微创光疗美容等也为普通消费者所接受,客户年龄广谱化日益明显,医疗美容激光这一类非介入式疗法或微创疗法将迎来可观的发展前景。

核心观点

市场规模:预计2023年中国医美器械市场规模将达到774.8亿元

数据显示,2021年中国医美器械行业市场规模为543.7亿元,同比上升27.8%,预计2023年中国医美器械市场规模将达到774.8亿元,至2025年有望达成千亿级规模。艾媒咨询分析师认为,作为医美行业上游的医美器械企业凭借行业集中度高、议价能力强和高技术壁垒的特点,受益确定性有保障,在疫情常态化下快速复苏,预计未来几年市场规模仍将继续增长。

市场洞察:光子嫩肤(54.9%)成最受欢迎医美器械类项目

调研数据显示,在一众医美器械类项目中,热度最高的是光电设备领域的光子嫩肤(54.9%),其次是注射类产品美白针(49.5%)、水光针(30.7%)。艾媒咨询分析师认为,光电医美创伤小、恢复快、适合皮肤日常管理,是消费者选择的主要原因。

发展趋势:微创和无创治疗将推动光电类医美器械普及

近两年来,光电美容仪器在生活美容领域逐步普及,而且微创和无创治疗已是国内医疗美容的发展趋势。在过去几年内,非手术治疗量在国内急速增长,激光抗衰老、紧肤、提升、祛皱、各种无创、微创光疗美容等也为普通消费者所接受,客户年龄广谱化日益明显,医疗美容激光这一类非介入式疗法或微创疗法将迎来可观的发展前景。

以下为报告内容节选:

医美器械定义及分类

医美器械,指的是除药物外应用在医学美容相关的医疗器械产品。按照国家药品监督局2017版《医疗器械分类目录》,医美器械产品包含有源手术器械、无源手术器械、骨科手术器械、物理治疗器械、无源植入器械、注输护理和防护器械6大类。

世界主要国家医美消费者需求

按每千人进行的医美治疗次数计,中国医美渗透率显著低于日本、巴西、美国及韩国,不及韩国的1/5、美国的1/3。不同国家及地区的消费者对医美需求也呈现较明显的偏好差异,中国消费者倾向于寻求改善面部轮廓、美白及平滑肌肤,能够滋润、软化及丰盈皮肤的复合皮肤填充剂(如基于透明质酸的产品)较其他医疗美容产品而言更受中国消费者欢迎。

全球各地区能量源医美器械销售收益

能量源医疗美容器械是全球无创及微创医疗美容器械(包括耗材)中最大的一个分部,2021年全球能量源医疗美容器械市场销售收益约为43.8亿美元,销售收益最高的为北美洲,其次是亚洲、欧洲、拉丁美洲。

中国医美器械产业链概览

中国医美器械行业企业图谱

中国医美器械行业市场规模

数据显示,2021年中国医美器械行业市场规模为543.7亿元,同比上升27.8%,预计2023年中国医美器械市场规模将达到774.8亿元,至2025年有望达成千亿级规模。艾媒咨询分析师认为,作为医美行业上游的医美器械企业凭借行业集中度高、议价能力强和高技术壁垒的特点,受益确定性有保障,在疫情后快速复苏,预计未来几年市场规模仍将继续增长。

中国医美机构设备供给来源

中国医美器械产业总体起步落后于欧美发达国家,目前国内正规医美机构设备的市场份额80%由进口商占据,高端市场被飞顿、塞诺龙等海外龙头企业凭借强大的研发能力、品牌力和影响力所抢占,国产品牌大多占据的是中低端市场。同时,在合法或非法机构中假货和“水货”问题都同样存在。

中国医美器械不同规模企业结构及所有制分析

2021年中国医美器械行业相关企业注册资本多在100万元以下,占比36% 。艾媒咨询分析师认为,这表明行业存在大量小型医美器械企业;而从企业所有制来看,有限责任制公司占比超过80%,个体工商户企业为16%。

注射类产品细分领域:玻尿酸

截至2021年,国家药品监督管理总局共计批准了205款透明质酸类的医疗器械,其中国产器械166款,进口器械39款。在205款器械中,有62款为注射器械,其中37款为国产产品,25款为进口产品。艾媒咨询分析师认为,如今国产厂商技术快速迭代,产品价格下降、不良反应率降低、效果提升,玻尿酸产品性价比快速提升。

注射类产品细分领域:水光针(一)

广义的水光针是指利用真空负压技术,将玻尿酸及其他营养成分注入皮肤真皮层内的一种医学美容方法。狭义的水光针指通过NMPA认证的水光针产品。由于水光针的作用原理为通过向中胚层组织注射营养,以达到治疗真皮层的目的,所以水光针也被称作“中胚层疗法”。水光针的作用为提升皮肤含水量、补水保湿,通过搭配不同营养成分,还可以起到可起到提亮肤色、改善毛孔、去皱等作用。

中国医美项目消费者画像

调研数据显示,中国医美项目消费者集中为80后、90后,36.9%的消费者在26-30岁,37.5%在31-40岁,合计将近八成;消费者多分布于一二线和新一线等高线级城市(73.7%),具备中等以上的收入水平。艾媒咨询分析师认为,80后、90后的群体正面临年岁渐长、容颜不再的困扰,95后群体也开始了初抗老体验,对于医美项目消费需求和消费兴趣较强。

中国消费者不考虑消费医美项目的原因

调研数据显示,担心医美效果未及预期或存在后遗症是阻碍中国消费者消费医美项目的最大原因(73.5%),其次是医美项目的价格昂贵(54.4%)和医美行业的负面舆情影响(41.2%)。仅25.0%的中国消费者对医美器械的安全程度持担忧态度,艾媒咨询分析师认为,消费者对医美器械的信赖程度总体而言较高,近年愈发严苛的行业监管政策,使得医美器械市场规范度有所保证,也为消费者的“爱美之心”提供安全保障。

中国消费者做过/想做的医美器械类项目

调研数据显示,在一众医美器械类项目中,热度最高的是光电设备领域的光子嫩肤(54.9%),其次是注射类产品美白针(49.5%)、水光针(30.7%)。艾媒咨询分析师认为,光电医美创伤小、恢复快、适合皮肤日常管理,深受消费者追捧。作为技术+营销驱动的品类,光电设备需求变化较快,相关投资者应在短期关注爆品打造,在长期关注产品矩阵建设。

中国消费者做医美项目的周期和可接受价格

调研数据显示,31.1%的中国消费者会以月为周期进行医美项目诊疗,以周、季度为周期的均不足两成。价格方面,2001-5000元是最多消费者可以接受的单次项目消费价格范围,占比36.4%,其次是5001-8000元。艾媒咨询分析师认为,医美在中国市场的普及度和接受度还有很大的提升空间,且消费者对医美价格的可接受范围较高,为医美器械的市场发展提供了需求方面的可能。

中国医美器械行业企业竞争案例:奇致激光(技术优势)

奇致激光凭借多年积累的技术积累、自主研发生产的高品质激光设备,核心技术优势突出,多个产品处于行业领先地位。目前,奇致激光形成了以医学美容产品、皮肤治疗产品、整形外科产品和泌尿外科产品四个系列产品为主的产品矩阵。

中国医美器械行业企业竞争案例:奇致激光(面临风险)

中国医美器械行业企业竞争案例:爱美客(产品概览)

中国医美器械行业企业竞争案例:爱美客(核心竞争力)

趋势一:政策推动加快国内医美器械行业进口替代

近年来,国家出台多项政策鼓励基层国产医疗器械创新,同时为了响应中央对国产医疗器械的支持,多省市政府采购政策明确限制采购进口医疗器械,鼓励采购国产医疗,促进包括医美器械在内的国产医疗器械的发展。艾媒咨询分析师认为,国家政策鼓励国产医疗器械的创新与发展,医美器械作为其分支将会受益。此外,中国本土医美器械厂商研发实力不断增强,亦会加快进口替代脚步。

趋势二:微创和无创治疗将推动光电类医美器械普及

近两年来,光电美容仪器在生活美容领域逐步普及,而且微创和无创治疗已是国内医疗美容的发展趋势。在过去几年内,肉毒素、激光或IPL嫩肤、RF紧肤、填充等非手术的治疗量在国内急速增长,激光抗衰老、紧肤、提升、祛皱、各种无创、微创光疗美容等也为普通消费者接受,客户年龄广谱化日益明显,医疗美容激光这一类非介入式疗法或微创疗法将迎来非常可观的发展前景。

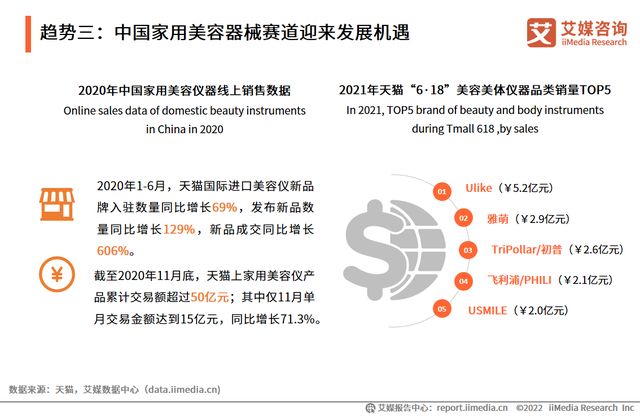

趋势三:中国家用美容器械赛道迎来发展机遇

自2015年开始,雅萌、Refa、松下、Tripollar等国际美容仪品牌相继进入中国,中国美容仪市场迎来快速增长期。天猫数据显示,2020年中国家用美容仪市场规模60至80亿元,年复合增长率达到30%,有望成为新的百亿级蓝海市场。艾媒咨询分析师认为,家用医美器械的技术壁垒低于医用器械,中国本土已经具备独立制造的能力,同时人们对美的关注度逐渐提升对具有便携、易使用、安全性高等优点的家用器械的需求提升。

趋势四:中国高端医美器械市场发展前景可期

自2016年以来,国家政府不断出台与“人工智能+”相关的医疗鼓励政策,推进了包括医美器械领域在内的医疗器械领域人工智能化的进程。如《“健康中国2030”规划纲要》等政策均明确支持研发医疗健康相关的人工智能技术,提升医疗健康设备的数字化、智能化制造水平。艾媒咨询分析师认为,医美器械是人工智能不断发展后的重点应用领域之一,特别是在高端医美器械,在产品性能方面亦有较大探索空间。