陕西国资企业中,永安财产保险股份有限公司(下称永安财险)的实力未必出众,但先前故事还是很丰富的。

这几年,随着一系列调整,公司股权、管理层和业务趋于稳定,特别是空缺六年的总经理一职,近期迎来新人选,由财险行业“老将”周晖担任,其此前长期在中国太保产险陕西分公司履职。

永安财险主业是车险,这是一个竞争越来越激烈的行业。

特别是随着新能源车的普及,商业车险保费已突破千亿元大关。不过,整个市场依旧呈现出“冰火两重天”的现状,头部险企承保利润超百亿元,而腰部和踝部险企利润微薄,甚至频现亏损。

永安财险的日子也不好过。

2023年公司车险承保利润亏损超4亿元,到2024年三季度末,车险利润转正,带动公司净利大幅提升,但公司保费收入增速依然未达预期,同比下滑2.69%。同期,全国85家财产险公司,64家实现了正增长。

就此而言,永安财险接下来的改革动作,才是关注的焦点……

总经理空缺数年

永安财险是唯一一家总部设在西安的全国性财产保险公司。

众所周知,保险公司的资金融通作用,很容易受到资本的青睐,拿永安财险来说,陕西早期上市公司宝商集团(现已更名为凯撒旅业)就曾参与投资。

地方国资更是重视。

据《每日经济新闻》报道,2020年至今,永安财险共经历了10余次股权变动,主要是陕西国资与上海“复星系”股权争夺,一度还引发高管间内斗,之后又陷入腐败漩涡,原董事长陶光强落马……

直至2022年,陕西金融资产管理股份有限公司原副总经理常磊出任董事长,“掌舵”永安财险,公司逐渐步入正轨。

不过,永安财险官网公布的2024年度高级管理层构成中,也不乏看点。

譬如,总裁职位空缺,自2017年12月原总裁蒋明离任,到新董事长上任,总裁职位也一直空缺,目前三名副总裁统管公司总体业务,其中副总裁刘雄全面负责主持公司经营工作。

根据永安财险的相关公告,总裁与总经理为同一个人,蒋明实际也为公司原总经理,至今空缺6年之久。

近期,总经理人选落定,中国太平洋财产保险股份有限公司(下称中国太保产险)陕西分公司党委书记、总经理周晖,出任永安财险总经理。

公开履历显示,周晖1974年11月生,中央党校大学,中共党员。梳理过往资讯报道的周晖,短发,身材偏高且笔直,戴一副银边眼镜,颇显干练。

至于其何时进入太平财险工作,公开信息中未见披露。可以查到的是,2009年8月,其被批准出任中国太保产险陕西分公司总经理助理,此后担任过副总裁、总经理、党委书记。

中国太保产险作为车险领域的龙头,2024年机动车险保费收入1073.02亿元,同比增长3.7%。从周晖的履历看,既是财险领域的“老将”,又熟悉陕西市场。出任永安财险总经理,亦让外界充满期待。

车险主业利润不稳

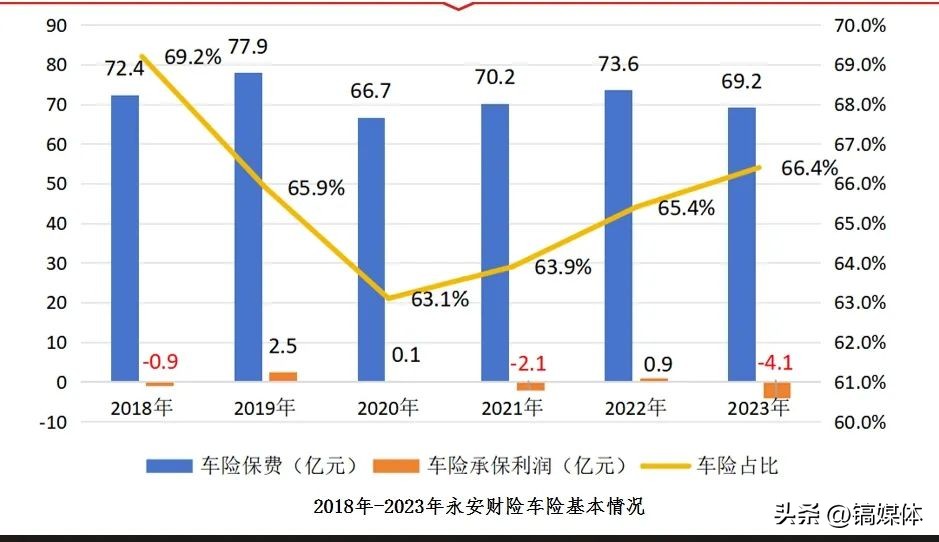

财产险公司中,车险是基本盘,保费收入往往占到财险公司营收的六至八成。永安财险的车险收入占公司总保费近七成,车险能否挣钱,也影响着公司的利润报表。

据商用车驾驶和行驶数据应用平台东方和讯发布的中国保险行业车险竞争力报告(第10期)披露,2024年前三季度,车险双寡头人保财险和平安财险的利润贡献度分别为63.2%和32.08%,永安财险车险行业利润贡献率为0.6%,在经营车险的66家公司中排名第10。

时间线拉长来看,虽然车险是核心主业,但永安财险的承保利润并不稳定,2018年至2023年六年间,三亏三盈。

尤其是2023年,除农业保险、其他保险外,永安财险八大险种(含车险)收入均出现下滑。其中,车辆险(交强险+商业险)保费收入69.15亿元,承保利润为-4.05亿元。

偿付能力报告显示,2023年第三、四季度,公司净利润分别亏损2447.54万元、2.63亿元。

这一年,全国范围内,交强险承保亏损107.8亿元,为历年最多,中国保险行业协会指出,与医疗费用、维修工时价格上涨,及新能源车赔付成本高等因素有关。

还有一个因素,永安财险的车均保费在行业偏低。

信披显示,2024上半年,公司车险车均保费1366.83元。同期,陕西省保险行业协会公布的数据,车辆单均保费为3142元(交强险792元+商业险2350元)。

同年1月,公司召开的2024年1季度车险及市场工作宣导会议,提出要直面挑战,通过“7抓”推进车险业务高质量发展,包括产品定价、营销策略、续保,探索营业货车与新能源车保中管理等。

此后,公司净利润开始转正,到三季度,永安财险保险业务收入为79.65亿元,同比下滑2.69%,净利润为3.41亿元,下滑1.45%。同期,全国85家财产险公司,64家实现了正增长。

行业观察人士指出,保险公司利润回升是和国家出台的汽车消费刺激政策有关,永安保险目前的重点还是车险,未来需要加大非车险比重,养老和大病都是保险未来新的增长点。

存在风险也不少

核心主业的起伏,一定程度上也影响了永安财险的整体业绩。虽然近些年公司保费收入不断攀升,已经超过百亿,但净利润却呈现出相反的趋势。

2024年11月,永安财险2025年发展思路研讨会上,董事长常磊做主题报告,其指出,公司仍存在保费收入增速未达预期、盈利过于依赖投资收益、业务结构不尽合理等问题。

公司2023年年报中也提及,保费收入达成率与预算目标存在偏差,保费增速低于产险行业整体水平。

此外,公司在风险管理方面,也存在不少问题。

譬如,公司逾期应收保费占比较高,存在一定的信用风险,年报中,2023年公司应收保费10.2亿元,应收分保账款4.44亿元。

其中,应收分保账款前三的经纪公司/再保公司为Assicurazioni Generali(意大利忠利保险有限公司)、Scor Global Life SE Singapore Branch(法国全球寿险公司新加坡分公司)和Guy Carpenter & Company,Limited(佳達再保險經紀有限公司),分别占比19.74%、12.05%、8.19%,但并未披露具体的原因。

还有流动性风险,2023年以来,公司经营活动产生的现金流量净额持续负值,到2024年三季度才由负转正。

上述三季报中,公司提出,将在保险业务经营中优化效益险种占比,实行差异化管理政策,降低成本管理费用。同时,优化资产结构,改善资产和负债的匹配。

值得注意的是,永安财险2021年《陕西省“十四五”金融业高质量发展规划》提出,支持永安财险上市,成立保险资产管理公司,向大型保险集团发展。此后,股东大会上,就有股东提出推动公司上市建议。

不过,2024年永安财险的官网推文中,上市一事再未提及。但资本市场上,险企上市热情高涨。

据《中国经营报》报道,自2024年以来,手回科技、圆心科技、有家保险、恒光保险、致保科技、元保科技、i云保、众淼科技等多家保险科技或代理公布了IPO计划,其中,有家保险、致保科技、益盛鑫科技已成功实现IPO。

对永安财险而言,若是要启动上市,上述风险亦会成为交易所关注的重点。

(图片来源:永安财险、中国太保产险陕西分公司官微,封面图片由AI生成)