思考这个问题前,我们先来看一份数据,北交所新股上市收益率的变化。

以近三年来北交所内新股上市首发涨跌幅变化来看:

板块内的新股首发涨幅均值中枢持续上行,从2022年最开始平均10%的涨幅到今年202%的平均涨幅,翻了整整20倍。

另外从新股首发最高涨幅来看,弹性也一直有增无减,2023年的十倍新股阿为特(873693)后,今年虽在审核趋严的紧箍咒下新股上市数量骤降,但也仍诞生了上市首日就大涨7倍的铜冠矿建(920019)。

也因此,诞生了我们今天想讨论的问题,在北交所打新收益率持续提升的背景下,是不是提前在新三板埋伏买码会是一门好生意呢?

稀缺发行下首日即暴涨的北交所新股

为什么要提前在新三板埋伏买码,这有什么好处呢?

最根本的原因,是北交所新股首日表现奇高的涨幅。

北交所的新股市场,向来有着区别于二级市场的独立行情。

起初由于板块建立初期流动性不佳,交易所和上市公司出于避免破发而不断调整后,定下了一个低估值中枢发行价,来让北交所内的新股市场聚拢人气。

这个阶段开始,北交所新股就开始因为发行价便宜而越来越难买了。

后面在经历政策完善和越来越多优质公司登陆北交后,板块内的流动性明显改善,加上沪深京审核趋严,北交所新股在众多因素加持下,新股份额更成为了市场香饽饽。

新股的IPO战略配售和打新都在板块内成为一件难度越来越高的事情。前者尚有资金和渠道门槛,主要还是以机构为主,竞争激烈程度难以量化体现在纸面上。

后者面对广大投资者的打新,从节节走低的中签率看,则能直观体现出板块内抢筹的激烈程度,哪怕有着实行预缴款制,申购时需全额缴付申购资金的要求,也妨碍不住市场的打新热情。

另外是一个没有限售期,公司上市首日就能卖的好处。

值得一提的是,北交所新股股价上市即巅峰的情形很常见。根据犀牛之星APP研究院的统计,假设以12月10日最新收盘价来看,北交所内近三年上市的182家公司中,最新收盘价低于首发收盘价的公司仅为31家,占比为17.03%。

似乎乍一看并不符合我们前面提到的,板块内公司上市即高光的情形,好像大部分公司上市后股价都挺坚挺。

但更接近事实的讨论北交所,现在这个表现是因为市场炒小市值的风气,迎来了起量行情产生。

从历史经验来看,这并不是板块常态。

假设以9月24日起量行情之前来统计,则板块内公司的收盘价低于首发收盘价的占比迅速提升79.19%,有接近8成的公司的历史最高价都出现在首发当日,此后就开始持续阴跌下行。

这也是为什么新三板买码会成为市场关注重点,因为如果投资者是在公司还处于新三板时买入股份。

因为根据股份有限公司股份《公司法》第一百四十一条,以及《全国中小企业股份转让系统业务规则(试行)》表述,控股股东、实际控制人以外,无任何职务的股东转让限制《业务规则》未对新三板挂牌公司控股股东、实际控制以外的其他股东持股转让作出限制,即只要该股东并非股份公司发起人,或虽作为发起人但股份公司设立已经满一年的,该股东股份转让不受限制。

也就是说,选择在新三板买码难度较低且没有限售期,假设公司后续成功在北交所或其他板块上市,那么其所持有股份在首发当日就可以出售,没有任何时间限制。

而且部分公司在新三板时由于流动性不佳交易不充分等原因,价格往往都还比想象的低。

问题来了,这么好的事,怎么就没人发现?

新三板集邮,风险比想象的大

在新三板内交易股票,可以分成两大类。

第一类是在投资者符合交易门槛的前提下,想买入新三板公司可以通过做市商制度和协议转让。

做市商制度是投资者可以通过做市商进行股票买卖。做市商提供买卖报价,确保市场的流动性;协议转让则是一种定向交易方式,投资者之间的股票交易需通过券商达成协议,这种方式流动性较差,但却能为特定投资者提供更多灵活的操作空间。

第二类是定向发行,简单地说是申请挂牌公司或已挂牌公司向已确定对象发行股票的行为。挂牌公司可在挂牌后进行定向发行股票融资,可申请一次核准,分期发行。

而由于新三板无公开发行股份,因此,在新三板挂牌交易的股票不受《公司法》“公司公开发行股份前已发行的股份,自公司股票在证券交易所上市交易之日起一年内不得转让”的限制。

而无论是什么渠道,新三板内交易后的股份在证券交易所上市后都不设锁定期,相较之下比原始股更便于流通。

但事情真的这么简单吗?

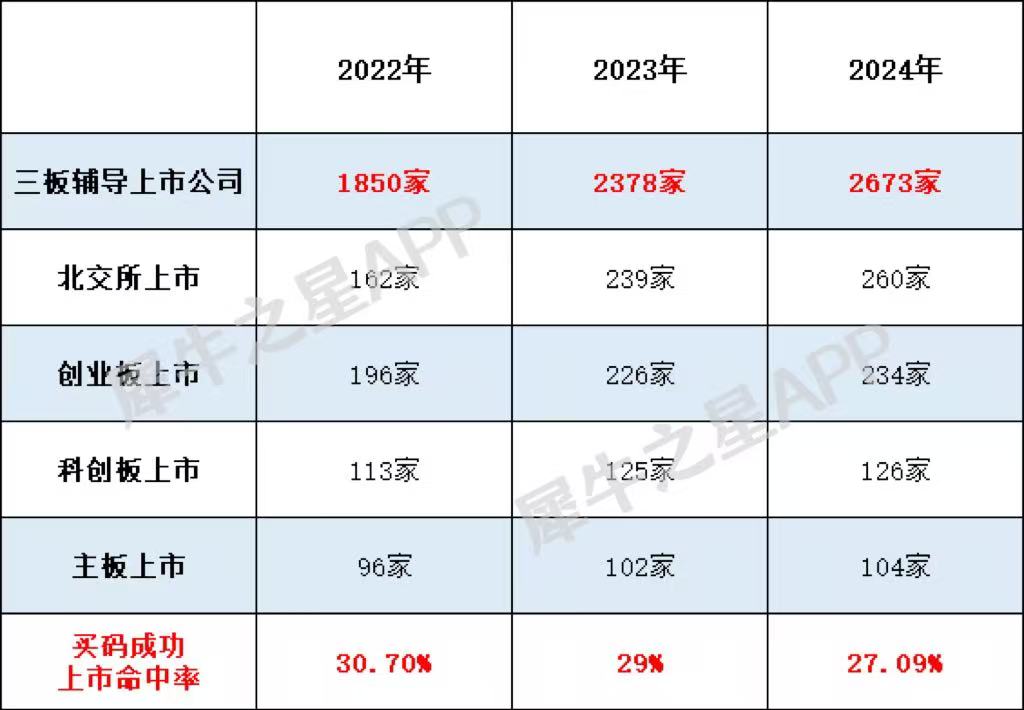

首先,我们初步统计测算,在新三板集邮的命中率大概会是多少。

以在新三板内成功转板上市的公司数量占板块挂牌公司数量比来看:

新三板内公司众多,质量良莠不齐,在不考虑其他因素,足够顺利的情况,要在新三板内捞中能成功上市的概率,从三年前的30.7%,目前已经下滑至27.09%,买中的概率持续走低,选股难度正在不断提升。

其次,是时间成本和上市失败的风险。

从启动上市辅导后成功上市的那批公司来看(由于新三板内存在退市再上市机制,统计或因此存在误差),在新三板走到成功上市的724家公司的平均辅导上市时长约为945天,也就是三年左右。

也就是说在新三板内集邮,首先需要面对的是高达约70%的上市失败的风险,而根据犀牛之星的历史观察来看,大部分冲刺失败再在新三板复牌的公司,复牌后的股价跌幅都在至少50%左右。

有7成概率你在新三板内的投资,会有本金腰折的风险。

而即便是足够幸运,属于那三成是选对了公司,能实现成功上市的朋友,也需要等大概三年左右才能是实现上市套现离场,并且按照A股现在审核趋严和北交所上市门槛提升等的背景,等待上市退出的时间还有增加的概率。

但不可否认的是赔率确实很高,按今年北交所新股上市表现来看,目前首发当日涨跌幅均值保持200%左右。

最高能去到七倍的高回报率,不怪大家起心动念,愿意冒险。

前提是你能承担将近7成本金可能腰斩的风险,不过老话是这样说的,真正的投资者教育都是从亏损之后才开始,而这个场内最不缺的也是赌性坚强的人。