这是「岩松观点」第1866篇原创文章

绿动未来系列第22篇分析文章

2025年开年以来,风电招标、政策会密集落地。国家发展改革委、国家能源局印发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,六部门联合出台《关于推动海洋能规模化利用的指导意见》,五部门发布关于印发《国家重点推广的低碳技术目录(第五批)》的通知,分别在新能源消纳交易、海洋资源开发、和风力发电机技术等方面推动行业发展。

2025年至今,全国风机累计公开招标容量8.7GW,增长16%。随着沿海省份2025年海风重点项目清单陆续公示,风电招投标市场火热,带动产业链出货加速,供给格局有望优化。

今天一起了解一家风电零部件公司。老规矩,我们不做未来的判断,主要用数据说话,快速的把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

海力风电:

海风管桩领先企业

先简单看下股价情况。

公司一上市就碰上风电行业调整,股价从接近180一路下跌到最低33.8,股价最大振幅接近90%,现在跌幅64%。目前处于比较低的位置。

是不是一家好公司?

公司最近几年利润大幅下滑,和风电行业周期一致,比较好的是公司的业绩高点要比低点高很多,说明公司业绩弹性比较好。不好的是公司利润下降的同时,营收规模也出现了比较大的下滑。

从盈利能力指标看,行业景气时公司毛利率能去到24%,不景气时连一半都没有,毛利率更是从20%下滑到负数。

企业要想顺利度过行业下降周期,首先不能有太重的负担,然后手里要有足够的钱。

海力风电资产负债率只有36%,每年的财务费用只需1千几百万,财务负担不大。3季报里显示手里有9.6亿的现金,流动比例1.48、速动比例0.77,流动性算不上太好。好在现在行业已经到了下行周期尾声,扛过去就是春暖花开了。

风险和估值情况

公司主要风险点在于现金流数据不好,另外就是大股东减持比较多。业绩下滑阶段现金流差也算情有可原,至于减持主要是一家资产管理公司,不算核心股东,影响不大。

接下来看估值情况。

公司目前市值120亿,假设在行业恢复时公司利润能恢复到11亿,将对应10.9倍PE估值水平。那能不能恢复到这个业绩水平?

市场预期是可以的,但要到2026年以后。目前市场一致预期公司2025年利润(中值)恢复到7.48亿,2026年恢复到9.75亿。

这里传递了两个重要信息要,一个是公司2025年业绩就会大逆转,利润比2024年将可能出现10倍的增长;第二个,7.5亿利润和120亿市值对应16倍PE,这个估值便宜还是贵?要是放在行业景气向上,业绩大逆转的背景下,这个估值在市场情绪高涨的时候应该说不算贵,还有可能在资金和情绪推动下拉高到20PE,甚至25PE都是有可能的。但理智的说,16倍PE对于周期股来说并没有明显的低估,除非公司之后能持续成长。

业务分析

公司主营业务是风电设备零部件,主要产品包括风电塔筒、桩基及导管架等,都是些支撑风机的零部件。公司业务简单,聚焦度也很高,这样的公司比较容易把握,只要分析好主营产品的行业需求、公司出货量及价格变化,基本就能摸清楚业绩变化情况。这种业务简单的公司是我们比较喜欢的。

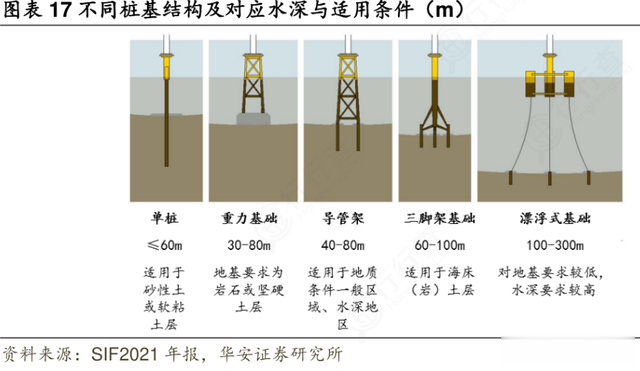

公司是国内能够完全配套海上风电塔筒、桩基、导管架、升压站等设备零部件生产的少数企业之一。其中,桩基是公司最主要的营收和利润来源。

塔筒:主要作用是支撑数百吨重的风力发电机组,内部设有爬梯、电缆梯、平台等内件结构,供风电机组的运营及维护使用。公司生产的风电塔筒产品覆盖8.5MW及以下普通规格产品和 10MW 以上大功率等级产品。

桩基:相当于塔筒的底座,上端与风电塔筒连接,下端深入数十米深的海床地基中,确保风电机组在海上的稳定性和安全性。陆地上的桩基则是深入土地里。

导管架:海上风电场的基础结构,上端与风电塔筒相连,下端嵌入海床地基中,起到连接和支撑作用,适用于复杂地质地貌的海洋环境。

行业前景

公司业绩波动较大,和海风行业景气变化紧密相关,2020~2021年是海风抢装阶段,公司业绩大涨。2022年海风平价元年,海风装机量锐减70%。公司出货量大幅下降,但公司的固定成本是不变的,库存还要计提跌价损失,经营压力可想而知。2024年全国海上风电新增装机并网4.04GW,同比下降33.11%。也难怪公司毛利率、净利率都是大幅腰斩。

根据 GWEC预计,2025 年全球风电、陆风、海风新增装机同比增速分别为13%、10%、33%。展望 2025 年,国内海风行业将迎来拐点,恢复高增长,预计25-26年海风装机为12GW、18GW,同比分别增长+71%、+50%,尤其是国管海域及深远海开发方面直接提升十五五需求,塔筒/桩基是风电项目建设的最前方,对行业景气敏感度高,有望直接受益。

据海力风电招股书,2019 年公司海上塔筒、桩基产品市占率分别为 25.69%、23.03%,市场地位领先。公司立足江苏,战略加码山东,建设珠三角基地,总产能行业领先。公司在江苏南通有 3 个自有码头资源,包括小洋口、通州湾码头,以及在建的吕四港码头,不但大幅降低运输成本,还能出租赚租金和吊装费。

根据公司业绩预告,2024年归母净利润预计6326.83~7732.79万元,扣非归母净利润5617.86~6866.28万元,已经实现扭亏。未来受益于国内海风开工恢复高增长,公司收入、毛利率和净利率都将会得到大幅的修复。

总结

海力风电的业绩和海上风电行业景气度紧密相关。过去几年海风行业景气度持续下滑,公司业绩由盈转亏。2025年,江苏、广东等标志性项目有望陆续启动开工,海风装机将进入拐点。公司作为海上塔筒和桩基龙头,市场预计公司2025年利润将有望10倍左右的增长,实现业绩的大逆转。届时在乐观市场情绪和资金的推动下,公司可能会迎来利润和估值的双重修复。

海力风电的基本面情况就介绍完了,但它能不能成为一个合格的价值投资标的,还需要大家进一步分析,保持独立思考,综合考虑后做出自己的评判。

如果对你有所帮助,记得点一点下面的赞、和在看再走可好?