由疫情开始的芯片短缺,恐怕要结束了。

01

芯片暴跌

一直以来有种说法:

美国是芯片行业最大的“搅局者”。

前段时间,美国参议院通过了一份CHIPS法案,拟为半导体行业提供价值约760亿美元的补贴与税收减免。

这份扯皮了两年的法案,表面上说的是避免美国芯片短缺,实际上是为了遏制中国芯片制造产业的发展。

法案当中,明确要求获得美国“芯片法案”补贴的半导体企业,在未来十年内禁止在中国大陆新建或扩建先进制程的半导体工厂。

该草案已获得美国白宫方面的支持,或将使得台积电、三星、英特尔、环球晶圆等厂商后续在中国大陆的投资受阻。

美国两党对于遏制中国先进制造业的发展是意见一致的,但具体到怎么执行,双方的分歧相当的大。

围绕着其中的一些条款,两党谁也不服谁,撕扯之下,芯片景气周期就整没了。

自从美芯片法案落地后,全球半导体行业就出现了大洗牌,就连业内专家也认为,老美彻底扰乱了芯片行业供应链发展。

在美芯片法案签订的当天,半导体股就崩盘了。

如今,芯片价格也出现了暴跌,前景堪忧。

作为2021年最畅销的芯片产品之一的意法半导体芯片,是电子控制系统的核心部件。

它的市场报价一度上涨至3500元左右一个,然而现在的价格直接从高位下滑至600元左右一个,降价幅度超过80%。

另一型号的芯片,在2021年价格维持在200元左右一个,目前售价仅为每个20元左右,只有最高价的十分之一。

意法半导体的股价也随着芯片价格的下跌出现了回落,从去年11月51.95美元的高点跌到如今的32.63美元,下跌了近37%。

市值从470亿美元降到295亿美元,蒸发了175亿美元,约合人民币1180亿元。

除了意法半导体,美国芯片巨头德州仪器芯片价格直线下降,从原本的90元芯片卖到了现在不到10元就能买到,价格整整下跌了90%。

刚过去的2021芯片短缺震动了169个行业,折腾没了美国1%的GDP。

但在今天,芯片价格却出现暴跌。

真的是活久见。

02

曾经一“芯”难求

现在芯片领域的价格跌价可谓惨烈——以至于现在有些厂商宁愿违约赔钱也不再下单生产了。

要知道,早在几个月前,全球还普遍一“芯”难求,芯片价格在供给紧张的背景下,直接被炒上天,价格暴涨令人瞠目结舌。

意法半导体生产的车身电子稳定系统的核心芯片STL9369,其价格从原来的20元,如今暴涨到2800元,同比涨幅超百倍。

去年就有媒体曝出一款不到10元的芯片,竟然被一家名为锲特电子公司故意炒到400多元,几个月上演芯片翻40倍的情景。

还有2021年初,央视就曾报道,一款德国芯片从去年的3.5元暴涨至今年的165元,总计涨价500%;

部分芯片价格暴涨30倍,有厂商想加钱也买不到。

其实,自2020年以来,全球所有行业就一直受芯片短缺困扰。

而前两年的芯片暴涨最主要的原因有两点:

疫情导致供应链受阻,加上大玩家们纷纷囤货。

一方面是疫情影响企业开工,不少半导体供应商暂时关闭部分产线,直接影响全球芯片的供应。

比如之前作为小鹏供应商的马来西亚工厂停工,小鹏汽车董事长何小鹏以及联合创始人何涛都在社交媒体上发声,直呼“欲哭无泪”。

果然,半个月后,8 月交付量一出,小鹏汽车因为芯片短缺的原因,导致当月交付 7214 台,较上月减少了 800 多台。

其次就是,美国制裁华为,华为被迫囤货。这就带动了炒家们投机一起囤。

芯片从原厂出来的价格涨幅不会非常夸张,比如说原来卖一块钱的芯片,原厂出去最多也就涨个50%,现在我们国内所看到的这种价格暴涨问题大多数是炒起来的,代理商、经销商等人为因素很多。

囤货导致制造业企业一芯难求。

以新能车的产业为例。

一台传统燃油车对芯片的需求量约为300个,而现在,一台智能化配置高的传统燃油车,大约需要500到700多个芯片,高端智能电动车需要的芯片数量则可能高达2000个以上。

由于汽车芯片供应短缺,2021年全球减产汽车1131万辆,降幅达14.6%,中国市场2021年全年减产214.8万辆。

新能车一辆车出厂卖十几万、几十万,结果因为一颗芯片卡住出不了厂,企业能不急吗?

所以,原本几十的芯片能炒到几千。

03

拐点已至?

2022年全球半导体行业出现了结构性调整,从之前的产能紧缺转向产能过剩。

最明显的表现就是芯片价格开始暴跌——需求过少,产能过剩,不跌还有天理么?

其实芯片价格大跌的事,以前也发生过。

在2015年,对于需求端疲弱的担忧主导了芯片价格的大幅回调。

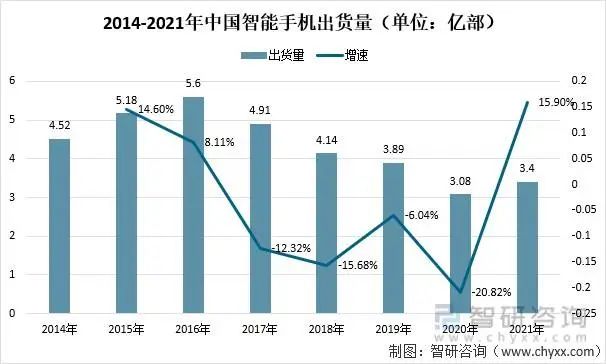

2015年是智能手机高增长期的分水岭——自2010年开启的智能手机高增长期基本结束。而在PC端需求长期低迷之际,智能手机需求是主导上轮内存芯片上涨的重要驱动因素之一。

2015年全球智能手机出货量为 14.329亿部,较2014年数据同比增长仅为10.1%(此前季度数据已经可以看出放缓迹象),增速远逊于此前5年全球智能手机出货量增速(2014年23.1%、2013年29%、2012年44.1%、2011年61.3%、2010年75.7%)。

这基本上标志着2010年开启的全球智能手机的高增长期的结束。

所以在当年,芯片行业经历了一次震荡。

尤其是不少低端芯片,甚至比沙子卖得还便宜。

进入2022年,从手机到电视,从笔记本电脑到平板电脑再到台式机,几乎所有消费电子产品的出货量都在下滑。

由于虚拟币暴跌以及“挖矿潮”退去,过去一直买不到、买不起的“空气卡”,迎来了大降价,不再是卖方市场了。

然后今年的手机销量也不乐观,各大手机厂商们也大规模地砍单。

2022年第一季度全球智能手机出货量同比下降11%,同时有研究机构下修了2022年全球智能手机出货量至13.57亿部,同比下降3%,且不排除进一步下修的可能性。

小米通知供应链,将把今年全年原订2亿部销售目标,调降为1.6亿部到1.8亿部;OPPO、Vivo本季和下季也传出砍单约两成,以消化过多的库存。

笔记本电脑厂商近期也加入了这一行列。2022年第一季度,全球笔记本电脑出货量也同比下降6%。

联想、惠普、宏碁、华硕等几乎所有一线PC品牌都开始下调年度出货目标,平均下调幅度超过20%。

整个电子消费市场的需求在急速萎缩,预期大大降低,而前两年由于“芯片荒”导致各路资本涌入赛道,供应商疯狂扩充产能。

一面产能迅速提高,一面又是需求大幅度回落,芯片这一高科技行业活脱脱走出了“猪周期”的趋势。

所以,不难判断,芯片价格的拐点已经到了,动辄暴涨百倍的行情恐怕一去不复返。

并且,还有极大可能芯片价格会进一步降低。

为什么?

因为中国一定会把这个短板给补上。

去年中国进口了6355亿个芯片,花了将近2.8万亿人民币。出口了3107亿个芯片,挣回差不多1万亿。

逆差是1.8万亿。

正好吃掉了去年中国出口9.5亿台手机、2.2亿笔记本电脑、1.4亿台平板电脑的顺差。

而2021年全年的贸易顺差大概为3.47万亿。

1.8万亿占了3.47万亿的51.8,吃了一半;芯片是当前最主要的花外汇的项目。

而芯片这玩意,不像石油、天然气,没有就是没有,不可能凭空变出来,这东西可以通过自身的努力造出来。

所以中国一定会投大量的资金到半导体,无论如何都要实现较高比例的国产替代。

其实这点从资本市场的东西也能看出一二。

16、17年的时候,尽管整个大环境是冷清的,但我们已经感受到了民用市场对军用芯片的需求。

再到2019年,中兴、华为先后被禁,整个芯片市场的情绪被瞬间点燃,估值也实现了由市盈率、市销率到“市梦率”的转变。

国家正在引导市场上的资金往半导体领域涌入,国产化的崛起只是时间问题。

而在这一过程中,由于大量供给的爆发,必然会进一步压低芯片价格。

所以,这次的芯片暴跌,结合中国在相关领域的布局,以及美国所谓的“芯片法案”的出台,标志着拐点来了:

价格的拐点,产业格局的拐点,都来了。