上周,半导体彻底涨疯了!

周三到周五,短短3天,暴涨超10%,距离突破11月前高仅一步之遥!

半导体这波突发暴涨,主要是几大热点事件催化:

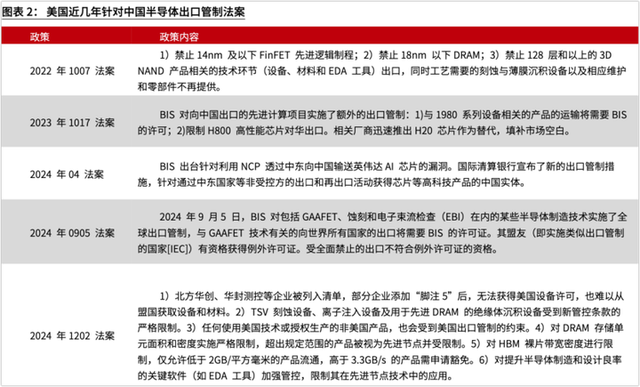

(1)据传美国会进一步出台对半导体的管制措施

(2)传HW旗下资产要卖给SMIC,SMIC 因此大涨

(3)美股的博通据说要联合苹果开发专用芯片 ASIC,业绩很好,暴涨突破万亿美金市值。受此影响,A 股这边 ASIC 相关概念也涨幅较大。

不过在网叔看来,这些事件更多偏短期炒作,

贸然追高,可能被套。

网叔一直强调,不要听消息炒股,

更多是要理解股票背后的行业发展和公司前景,

从更加长期的逻辑中寻找高确定性机会,才能立于不败之地。

今天借着这个机会,和大家聊聊半导体和成长股,

当下半导体行业周期走到哪里了?未来前景如何?

作为散户,我们应该如何把握这种行情?

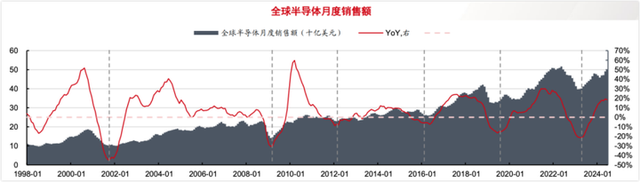

1.0毋庸置疑,放眼全球所有行业,半导体也是非常亮眼的存在。

随着科技进步,长期来看,半导体行业一直都是朝阳行业。

21世纪以来,全球半导体销售额已经涨了5倍,妥妥跑赢大多数行业!

从历史上看,半导体有明显几轮大的景气周期:

第一轮,2000 年前后,美国互联网泡沫;

第二轮,2004-2005 年前后,台式和笔记本电脑大发展;

第三轮,2010 年前后,智能手机大发展;

第四轮,2019 年前后,新能源汽车和服务器需求旺盛;

第五轮,2022 年前后,疫情居家办公需求和 5G 发展;

可以看到,每一次科技进步,都会带半导体进入新一轮景气周期。

目前,新的一轮景气周期又来了!

要知道,无论是国内还是国外,ChatGPT出现以后,

大量的公司开始投入大模型的研发,

国外有ChatGPT、Claude、Gemini、Llama、Grok 等等,

国内有豆包、文心一言、通义千问、Kimi、智谱等等,

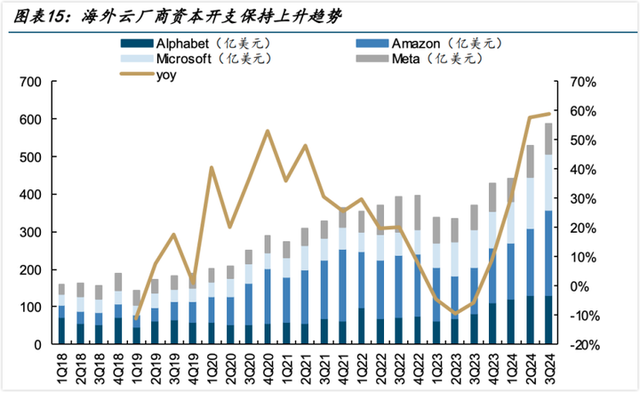

这些大模型的背后,除了登顶全球市值龙头的英伟达以外,

还有各家云厂商对服务器和算力的“军备竞赛”,

云基础设施主要由交换机、服务器、光模块、光纤光缆以及其他设备组成。

在 A 股上的这些板块,都受益于这种大趋势。

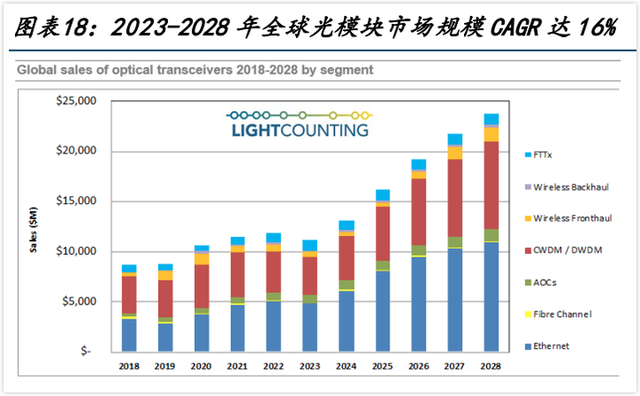

而其中,光模块作为光纤通讯的核心元件,更是增速亮眼。

A 股相关公司也早已暴涨!

当然,历史的涨幅不能代表未来的涨幅,

而且以 A 股的尿性,这些公司很有可能已经透支了,

此时贸然追高进入,未必能有很好的结果。

花开两朵,各表一枝。

美国那边的大周期在 AI,我们这边的大周期在国产替代。

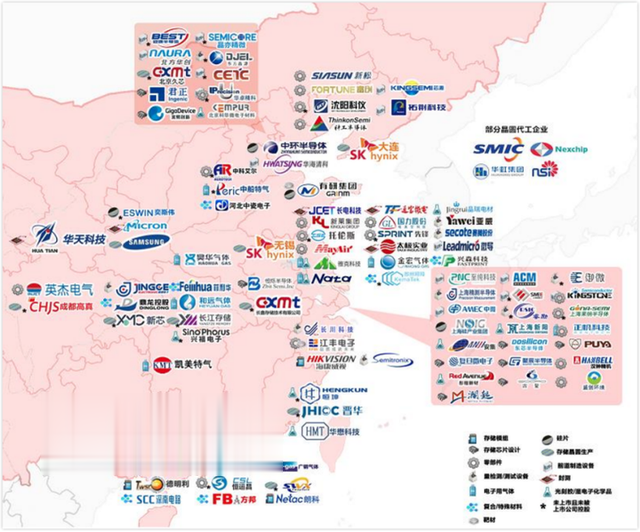

自从 2018 年中美冲突以来,得益于老美封锁打压式“助攻”。

短短6 年时间,我们的半导体设备和零部件产业链取得了巨大的进步。

除了一些高难度的领域外,我们基本上已经实现了成熟制程水平的自主可控。

半导体产业链不断成熟。

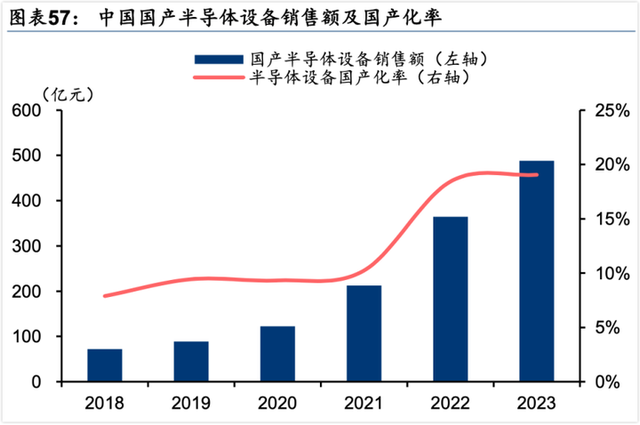

而随着老美制裁加码,我们的半导体设备的国产化率也在不断提高。

无论是以美国为首的 AI军备竞赛,还是我们国内的国产替代,

都是这一轮半导体景气的确定趋势,而且远远没有结束!

这是半导体的长期宏观核心逻辑,

只有先确认了这种大趋势,才能纵观全局地看到投资机会。

2.0站在当下,半导体的机会在哪里?

正好目前各家券商研究所的年度策略在陆陆续续发布了,

网叔结合分析师的看法,以及自己的实践经验,

和大家说几个比较值得关注的方向。

第一个大方向:AI

AI 发展到今天,无论是国内还是国外,都开始去思考,

AI 的产品应该如何商业化的问题。

在商业化领域,开源和节流都是非常重要的,

开源,对应着增加收入;

节流,对应着降低成本。

投资机会就来自于这两个方向。

降低成本,在国外一个很明确的方向,

就是云厂商自研芯片。

英伟达是过去几年最靓的仔,

但是在不断购买英伟达 GPU 的同时,

各家云厂商也不想长期受制于英伟达,

这是非常符合商业逻辑的。

所以,他们在做的一件事情就是自己研发芯片。

自己研发芯片,其中很重要的一个变化,

就是从使用 GPU转向使用 ASIC,

这些专业名词很多朋友听起来都是云里雾里的,

没关系,你只要知道,

ASIC不像英伟达的GPU一样,是通用型的,而是专用型的。

好处是,更便宜、性能更好。

代价是,灵活性比较差。

打个比方,如果说GPU是大铁锅,什么菜都能炒,煎炒烹炸样样都行,

那么 ASIC 就是蒸锅,它通用型更差,但是在特定用途上,性价比很高。

因为云厂商规模足够大,特定用途的使用量也足够大,所以研发专用的ASIC芯片就是比较理想的选择。

文章开头我们提到的博通暴涨,也是这个逻辑。

增加收入,则要关注 AI 落地,这里面最有可能大规模落地的,

就是 AI的硬件,比如 AI手机或者 AI 眼镜。

苹果在这一点上走到了各家厂商的前面,

今年 6 月,苹果把原先的 Siri 助理变成了全新的个人化智能系统 Apple Intelligence,

由苹果端侧大模型、云端大模型、ChatGPT 共同组成。

算力足够下依赖终端,复杂场景则使用私密云计算或 ChatGPT。

在中国,据说也在和字节、腾讯、智谱等一种国内大模型公司接洽,

可能会推出国内版本。

在手机上增加大模型助手,

并不仅仅是安装一个软件那么简单,

需要手机的全方位更新,比如更强的芯片、更大的储存设备、更强的电源、更敏锐的光学镜头等等。

除了AI手机以外,

另外一个潜在爆款的AI产品就是AI眼镜。

目前,国内外很多厂商都在布局这个赛道,

很有可能,若干年后,大家的眼镜上也会绑定一个AI大模型,

让AI替我们看到世界。

真的到那一天,

钢铁侠电影里面的贾维斯就要成真了!

说完了 AI方向的机会,网叔再来聊聊国产替代方向的。

这个方向主要得益于漂亮国三番五次的搞事情。

可以说,没有漂亮国对我们的围追堵截,

也就没有我们的奋起直追。

半导体的国产化,一方面是产业升级的自然发展,

更重要的是,这是国家战略。

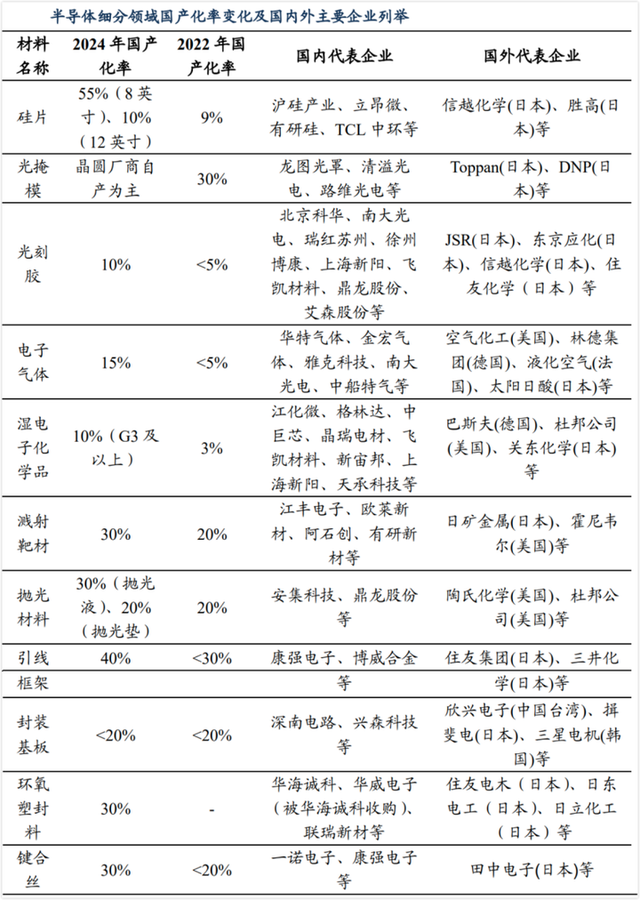

半导体的国产化,一方面是设备的国产化,一方面是材料的国产化。

当前,这两个方面都有很长的路要走。

比如设备,我们虽然在某些环节有一些突破,但整体上来看,国产化率还是比较低的。

这部分的空间,要靠我们的研发投入。

如果能够突破,那么这些半导体设备公司的空间还是非常巨大的。

半导体材料则是难度更大的部分,

是半导体制造工艺的核心基础。

这些半导体材料的突破目前还在起步阶段,

国内一些优秀的材料公司也在特定品类上持续突破。

这里面的投资机会也是非常丰富的,如果有擅长这个领域的朋友,可以在具体的个股里找找机会,或许就有下一个十倍股。

3.0

3.0有人和网叔说,

半导体行业看着很专业,

有很多专有名词和专业技术,

作为小白,好像很难下手,

尤其是一些涉及多个技术路线的环节,

如果自己买入的公司在技术路线上选错了,

很容易踩坑,

一不小心就变成了“49 年入国军”。

确实。

成长股由于估值较贵,

一般来说波动远比正常的大白马公司巨大,

很多人受不了这种动辄亏损 20-30%的特性,

往往在行情波动向上的过程中被甩下。

网叔认为,投资成长股有几个关键的要点,一定要记牢:

(1)先明确自己有参与成长股的好心态。

投资成长股经常是,

别光看着贼吃肉,没见着贼挨打。

你经常看到那些一年十倍股,却忘掉了那些三年腰斩两次的。

成长股往往意味着高波动和“一将功成万骨枯”,

不参与成长股投资,也许并不会损失什么。

拉长时间来看,很多你以为很“笨重”的股票涨幅并不输于成长股。

想要参与成长股投资,

首先需要确认,自己能够承受高波动,

尤其是能够承受向下的高波动。

否则,不要参与成长股投资。

(2)如果要参与,一定要做好仓位控制。

在不同环节,或者同一个环节的不同技术路线上,

我们可以采取分散化的投资方式,

通过购买一篮子的形式来参与,

单个基金或者个股的仓位不宜过重。

(3)如果缺乏独立判断和挑选的能力,可以在价格低点的时候购买相关基金,将选择的难题交给专业人士来处理。

网叔希望大家在投资上都能够走的长,走得远,

如果自己有本事的,半导体这种成长股投资欢迎你,

相信你在其中能够体会到更大的乐趣。

如果自己觉得自己没本事的,要么尽量少参与,要么交给专业人士,

不在涨起来的时候羡慕别人赚得多,不在跌下去的时候吐槽人家水平差。

找到自己适合的口味,让钱滚起来。

最后,对于那些真的想参与半导体板块,

又担心自己选不到合适公司的朋友,

可以考虑一下消费电子ETF(159732),

这只 ETF也是近期机构加仓比较多的一只,目前机构持仓占比已经超过50%,

这只基金的投资方向的主要是消费电子的龙头公司。

如果后面消费电子补贴加码,AI手机或者AI眼镜出爆款,大概率这些公司能够从中受益。

如果没有股票账户,可以考虑场外联接基金,A类密码:018300 C类密码:018301