【转载本报告请注明来源:普益标准(ID:pystandard)】

一、本周市场回顾(一)本周权益市场回顾

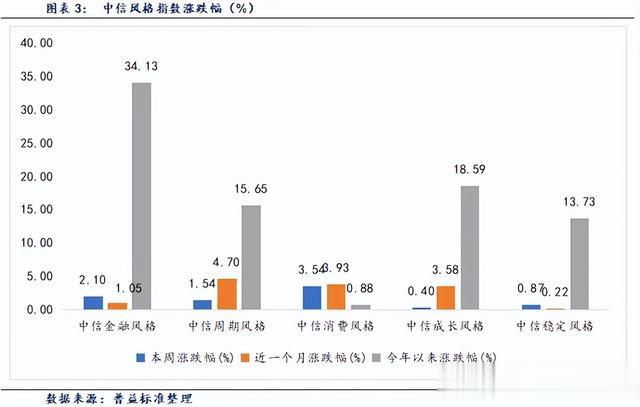

本周(2025/03/10-2025/03/14下同)A股指数多数上涨,债市主要指数多数下跌。周内各大主要指数表现为:上证指数上涨1.39%,深证成指上涨1.24%,创业板指上涨0.97%,科创50下跌1.76%。其他宽基指数方面:中证500指数上涨1.43%,中证1000指数上涨0.97%,沪深300指数上涨1.59%,上证50指数上涨2.18%。行业板块方面,31个申万一级行业,28个行业上涨,3个行业下跌。涨幅最大的三个行业分别为美容护理、食品饮料和煤炭,涨幅分别为:8.18%、6.19%、4.84%。跌幅最大的三个行业分别为计算机、机械设备和电子,跌幅分别为:1.36%、0.68%、0.62%。风格指数全部上涨,金融风格、周期风格、消费风格、成长风格、稳定风格变动分别为2.10%、1.54%、3.54%、0.40%、0.87%。每日成交金额和成交量方面,本周,平均每日成交额16557亿元。

(二)本周债券市场回顾

(1)流动性及资金面回顾

本周央行公开市场操作货币净回笼2517亿。本周货币投放5262亿,货币回笼7779亿。

本周利率[1]走势多数下跌,银行间质押式回购利率1D、7D、14D、1M分别变动-3.05BP、-0.53BP、0.33BP、-0.17BP,存款机构间质押式回购利率1D、7D、14D、1M别变动-3.48BP、-1.45BP、-4.52BP、1.78BP。

(2)二级市场回顾

本周各期限利率债到期收益率[2]涨跌互现。从收益率曲线变化来看,本周6M、1Y、3Y、5Y、10Y国债到期收益率分别变动-0.86BP、-0.52BP、1.22BP、-0.83BP、3.28BP;6M、1Y、3Y、5Y、10Y国开债到期收益率分别变动0.76BP、0.95BP、-4.38BP、-0.48BP、5.18BP。从期限利差来看,国债10Y-1Y利差环比变动3.80BP,国开债10Y-1Y利差环比变动4.23BP。

中短期票据信用利差[3]多数上行。我们将各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率间的差异作为信用利差,本周AAA级1年期、3年期、5年期信用利差较上期分别变动-2.15BP、1.87BP、3.01BP;AA+级1年期、3年期、5年期信用利差较上期分别变动-1.78BP、5.53BP、6.47BP;AA级1年期、3年期、5年期信用利差较上期分别变动-0.73BP、7.39BP、5.27BP。

城投债信用利差[4]多数下行。本周AAA级6个月期、1年期、3年期信用利差较上期分别变动-4.70BP、-0.03BP、8.33BP;AA+级6个月期、1年期、3年期信用利差较上期分别变动-2.44BP、-2.03BP、4.97BP;AA级6个月期、1年期、3年期信用利差较上期分别变动-0.15BP、-2.59BP、7.54BP。

(3)债券市场主要指数表现

本周债市主要指数多数下跌。本周各主要指数具体表现如下:中债综合指数变动-0.23%,中债企业债指数变动-0.09%,中证可转债总指数变动0.15%,中债国债总指数变动-0.41%,中债总指数变动-0.33%,中债金融债总指数变动-0.22%,中债信用债指数变动-0.08%。

二、公募基金产品回顾

二、公募基金产品回顾(一)上周新发基金产品情况

本周共成立基金24只,发行份额150.56亿份。其中,股票型基金15只,发行份额52.24亿份;混合型基金3只,发行份额24.88亿份;债券型基金5只,发行份额66.81亿份;QDII基金1只,发行份额6.64亿份。本周新成立基金发行明细一览:

(二)整体公募基金产品情况

根据Wind统计数据,截至2025年3月14日,境内公募基金共有12522只,管理资产净值达325187亿元。从各类型基金来看,股票基金共有2760只,资产净值41180亿元;混合基金共有4662只,资产净值31862亿元;债券基金共3790只,资产净值106333亿元;货币基金数量为370只,资产净值136086亿元;QDII基金有309只,资产净值5530亿元;FOF基金509只,资产净值1466亿元;另类投资基金58只,资产净值1071亿元;REITs基金63只,资产净值1629亿元。

三、本周公募基金市场回顾

三、本周公募基金市场回顾(一)货币市场基金

本周,货币市场基金指数上涨幅度为0.02%。

(二)固收类基金

本周各固收类基金指数涨跌各异。各类型固收类基金指数表现如下:短期纯债基金指数变动0.02%,中长期纯债型基金指数变动-0.05%,债券指数型基金变动-0.04%。

(三)混合类基金

本周各混合基金指数全数下跌。各类型混合类基金指数表现如下:混合债券型二级基金指数变动-0.23%;偏债混合型基金指数变动-0.29%;混合债券型一级基金指数变动-0.12%;偏债混合型FOF指数变动-0.17%;偏股混合型基金指数变动-1.43%;偏股混合型FOF基金指数变动-0.31%。

(四)权益类基金

权益类基金各指数全数下跌。各类型权益类基金指数表现如下:可转债基金指数变动-1.24%;普通股票型基金指数变动-1.18%;股票指数型基金指数变动-0.98%;股票型基金变动-1.03%。

四、本周基金经理观点

四、本周基金经理观点(一)基金经理一(行业)

策略标签:地产、财务、竞争优势

最新观点:

地产行业后续的话,我对地产的头部企业更乐观。地产行业在高速扩张当中积累的矛盾(高成本的地价),在2024 年下半年得到集中的风险释放。2021年上半年土拍溢价率是最高的,地产企业在土地溢价率上限(地价最贵)的时候拍到的土地,在2024年开始交房。打个比方,就是在面粉最贵时候买的面粉做成的面包,在2024年开始销售。按照推理,地产企业在2024年之后呈现出来的财务压力应该是比较大的,但目前来看,表现出来的状况比我预想的要好。当然可能也有隐藏,有一个逆向选择的过程:能够进地产公司利润表的是已经交付的部分,已经交付的部分往往卖得更好更快,这部分的利润率相对也比较好。我们看不到的是存货那一部分,我觉得长期价值的杀伤更多来自于存货。如果低价存货能够用行政的方式出清,那么在报表当中的拖累就会少了。我觉得地产头部企业的阿尔法不仅越来越突出,并且还在拉开差距。央企当中的第一和第二是有差距的,第二和第三的差距很大,第三和第四的差距非常大了……第五和第六的差距已经不好比。竞争优势(头部企业阿尔法差距拉大)是长期利润更好的保障,而不是需求和房价。房价的快速上涨可能有助于修复存货价值,但是对行业长期回报的影响没那么大。

(二)基金经理二(权益)

策略标签:科技、AI、算力

最新观点:

年初以来市场表现先抑后扬,尤其是港股反弹。反弹的原因包括三个:1.经济复苏预期:国家经济复苏的确定性增。2.事件催化:如Deepseek-R1模型的发布和哪吒电影的大卖,这两个事件增强了国内投资者的信心,并吸引了海外投资者的关注。3.海外资金流入:随着这些事件的影响,海外资金开始加仓港股,国内市场则出现了春季躁动的迹象。

当前我们对于2025年整体市场偏乐观,牛市必须有产业主线。历史上牛市主线包括互联网+、半导体国产替代、新能源与光伏等,而当下的主线是人工智能。国家政策层面自去年9月底以来,态度明显变得更加支持股票市场,尤其是并购重组放开,这将极大地激发市场的活跃度和做多热情。

今年以来,人工智能行业应用加速发展,尤其是在Deepseek-r1推出低价推理模型后,对重仓的AI算力产生影响。虽然短期业绩依然良好,但估值可能面临压力。随着对AI产业链的深入跟踪,发现液冷和柴油发电机环节在产业链中表现出色。我们早期就配置了这些方向,虽然年初业绩不突出,但我们并未“躺平”,继续紧跟市场发展。结构上会关注景气度上行的公司,特别是那些有业绩释放的公司。应用领域的配置比例不高,但会加强对AI端侧及应用公司的调研,并重点投资那些有AI产品落地或有小批量订单的公司。对于AI算力公司,目前市场过于悲观,可能会错杀一些公司。但整体看,过去通过堆算力和高价模型训练的路径可能会放缓。未来会密切关注英伟达、台积电等龙头公司的供求情况、订单变化和价格走势,避免持有估值过高的公司。预计国内消费会在下半年逐步复苏,政府与企业端的采购类公司业绩会改善。此外,继续关注军工和海上风电等景气较高的细分领域,部分优质公司会继续配置。

注:[1]数据截止到2025年3月13日。[2]数据截止到2025年3月13日。[3]数据截止到2025年3月13日。[4]数据截止到2025年3月13日。[5]以2023年初为基期反映该类别指数累计涨跌幅,下同。

免责声明

本报告中的数据和信息均来源于各机构公开发布的信息,并基于公开信息进行不完全统计研究分析。普益标准力求报告内容及引用资料、数据的客观与公正,但对这些信息的准确性和完整性不作任何保证。报告中的任何观点与建议仅代表报告当日的判断和建议,仅供阅读者参考,不构成对买卖的出价或询价,也不保证对做出的任何建议不会进行任何变更。对于因使用、引用、参考本报告内容而导致的投资损失、风险与纠纷,普益标准不承担任何责任。