某科2024年营收3431.8亿元,同比下降26.3%

利润巨亏494.8亿元,同比下降506.8%。

亏损的主因还是房价跌了,导致卖出去的房子利润少了,没卖出去的存货也减值了,另外部分资产变现也亏了。

(来源于公司2024年财报)

其实2023年同样不容乐观,某科也还是盈利了121亿元。

看似盈利上有着巨大的反转,实则早在之前,大概率就已经是硬撑着了。

早点戳破,也不至于如今来个大的。

要不说财务优化这块,大家都练就得炉火纯青呢?做账这事,其实有时候取决于公司的财务需求,如果不想让它崩,那自然还能再撑一段时间。

因此这些数据,不能不信,也不能全信,做个参考就得了。

像一些资产的减值处理,弹性空间就比较大。在合理范围内,想压低利润,那就把设备折旧年限缩短,每年摊销的多了,利润自然就薄了;想优化报表,那就在坏账准备、存货减值上悠着点,少计提点坏账,多拉长点折旧年限,数据自然就能看了。

像这些年,房价回撤不少,不管是以大量房子作为存货的房企,还是拥有大量房子为抵押物的银行,这类资产都缩水不少,正常计提的减值准备金应该会有所提高。

比如某科,2024年就新计提了70.6亿元的跌价准备金,目前存货跌价准备余额为115.7亿元,对应的存货价值为5190亿元,存货跌价比例约为2%。

哪怕这个数值不低,但要熬到地产的春天,也不容易。

作为行业曾经的佼佼者,某科走到如今田地,还是挺唏嘘的。

某科是最早喊出活下去的房企,但没有喊醒同行,同时也没叫醒自己。

如今再回过头看,当年宝万之争,某彻底出局的央企,或许才是最大的赢家。

某科和某润的缘起于2000年,某润入股后,就以14.9%的持股比例,一直稳坐某科大股东行列。两方就这么携手度过了15年,笑看地产的腾飞。

但因某科股权极度分散,哪怕是大股东多年持股也不超过15%,无法达到完全话事人的地步,这给了觊觎者可乘之机。

某科和某润的缘灭于2015年,突然来横插一脚的野蛮人,打破了原有的平静。

2015年,某宝开始多次举牌某科,并顺利夺下大股东之位,期间某大还来凑过热闹,之后某润两次增持,以15.31%的持股险胜某宝,重回榜一大哥。

经历了两轮七年之痒,哪怕重归于好,闹过分手的两方也无法毫无芥蒂。

2016年,某科宣布引入某铁,某大忙活一阵,算是给某铁做了嫁衣。对于某铁的入局,滑落成二股东的某润坚决反对,但反对无效。

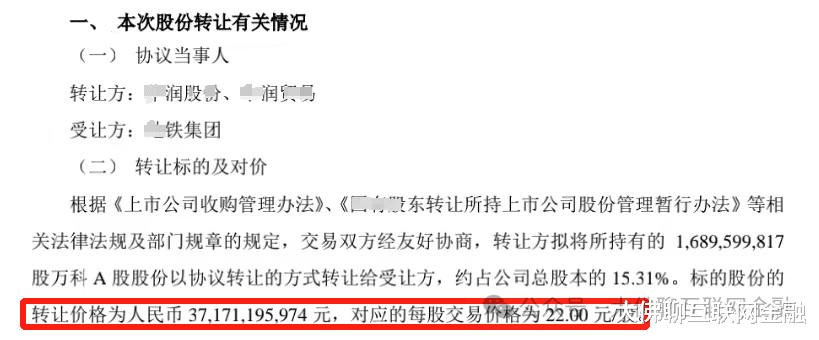

2017年,两方彻底分手。某润将所持的16.89亿股某科股票,以22元的价格,总计371.71亿元转让给了某铁,彻底清仓离场。

当时看,好似某润输了,某铁赢了。

回头看,某润是赢麻了,某铁亏惨了。

当时22块钱的卖价,现在只剩7块多,光是持股价就只剩当时的3折,还不算后面陆续的“爱心援助”。

从后视镜的角度,某润当时那笔交易无疑是明智的。某润基本上是在当时最高点套现离场,虽说初衷并非仅是“财务投资”,但好歹是落袋为安,手里屯点现金挺好,后面转型做医药,也混的风生水起,手里拿了不少好牌。

反观现任,倒是被架着下不来,如今更是彻底接手。某科一二把手都由某铁来接任,当初见证并享受过行业辉煌的那批人,哪怕深知行业出现拐点,也很难从山顶走下来,可能更换管理层会有一个好的开端吧!

不论以前如何,如今的某科是真想活下去,并且因象征意义太强,暂时看,那边帮扶的决心还是有的。

能量守恒,金钱也守恒,坏账部分的成本,也总要有人承担,某科活着,扛过去,或许也是更有利于大多数人的。

但目前地产的风险释放到何种程度,犹未可知,道阻且漫长,还需静待时光!

不负时光

万科就是万科,还打什么掩护。这些公司钱被大股东和高管洗走了,国资委接盘,全体人民买单。应该严惩不贷。

用户17xxx53

这就是拿贷款建的房子当利润算,然后把钱分了。留下一屁股债务。

遇见是最好的停留

壁柜元呢

用户12xxx69

什么某科?都是骗子、狗屁信息。

落花时节168

大规模囤地的后果,之前一直吃地价上涨的红利了,地价下跌都傻眼

101

高管们的工资太高了,几乎把利润的一半分走了。盈利时工资高也就罢了,亏损时工资还那么高,真的合理吗?