本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1818篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

虽然近三年思摩尔国际的日子都不太好过,但《价值事务所》却从未停止追踪,不算今天这篇文章,陆续也写了13篇了,背后核心的原因就在于他作为全球电子烟卖水人总龙头的大逻辑是足够顺的。很多时候我们看短期会看不清,但拉长看大趋势却异常清晰,换句话说就是,虽然不清楚思摩尔什么时候出现拐点,但可以确定的是,他肯定会出现拐点。

当然,不止《价值事务所》这么想,其实公司对自己的信心也是相当足的,2024年底发布的股权激励方案可不是一般的有信心,而是超级有信心。

这个公告是怎样的呢?

核心内容就是要向公司董事长兼总经理陈志平授予6100万的购股权(约为当前股权的10%),每股行权价是11.26港元,一般而言,这种购股权的激励目标都是以业绩考核为导向,但思摩尔有些“别出心裁”,这次的绩效目标主要以市值为导向。

详见下图,简单说一下就是,到2030年底,如果公司市值达到3000亿港币可以解锁30%,达到4000亿则解锁60%,达到5000亿便全部解锁。

这个目标怎么去评价呢?要所长说,说难也难,说简单也简单。5000亿的市值早在2021年的时候就达到过,此前虽最多暴跌了95%,但更多还是市场情绪面的原因,公司业绩是有所下滑,近几年日子也确实没有2021年巅峰时期好过。

但公司的核心竞争力是一直都在的,而且还在不断提升。另一方面,全球电子烟的市场空间足够大,长期看也是大趋势,思摩尔作为这里面卖水人的绝对寡头,必然可以吃到里面最大的红利。公司还在做雾化电子烟的过程中积累了不少相关专利技术,这些技术又可以向其他行业迁移,比如雾化医疗、雾化医美等等,长期值得期待,有望成为未来第二乃至更多的增长曲线。因此,公司业绩超过2021的巅峰再创新高并非难事,只是不知道这个时间到底要多久。

如果业绩破新高也重回高速增长,那么市值破新高也就是迟早的事情。根据《价值事务所》归纳的所有发达国家包括国内过去20年金融市场的走势,企业短期走势虽然受非常多因素的影响,但长期市值可以说只和业绩相关。

现在是2025年初,离2030年底有差不多近6年的时间,6年也算一个长周期了,股市牛熊周期差不多都能走完一轮,现如今思摩尔已经萎靡了三年,就各方面情况来看,也差不多到了业绩拐点边缘,因此,所长觉得实现股权激励目标问题应当不是很大,这就是说简单也简单。

至于说难也难,还是那句话,业绩还能通过努力来实现突破,但市值这个东西还真不好说,毕竟隔壁美国也出现过长达十几年的大熊市,在那种时期,“所有人都恐慌到不管不顾的程度,什么基本面、业绩面、胡椒面全都不管了,就是卖卖卖,说啥都不好使”,既然海外出现过,国内也不能说不可能。

但甭管如何,思摩尔国际提出这样的股权激励方案都是好事,一方面说明公司对自己的未来有信心,另一方面表明公司也很希望自己的市值能往上走。

接下来我们一起来看看思摩尔该如何在正常情况下实现自己的激励目标,这里的正常情况,所长就以常态估值来计算。

双重暴击2021年之前,思摩尔国际的日子一直都非常舒服,当时不论国内外雾化电子烟都十分畅销,思摩尔靠其独有的陶瓷芯雾化技术在2016-2021年短短几年间实现营收增长近20倍,利润更是翻了50倍,作为一个代工厂最高拿到了53%+的毛利率,这个毛利在代工厂同行中也就只有台积电可以与之媲美,其余的《价值事务所》追踪过的各行各业代工企业,哪怕技术含量同样很高的CXO,也只有40%+,更多就是服装代工厂申洲国际、消费电子代工厂立讯精密这类技术含量较低的,毛利只有20%甚至10%出头。

不过,2021年后,思摩尔的业绩年年下滑,营收端还好,利润端那真的是断崖式下跌。最新的2024 年,公司实现营收 117.99 亿元,同比+5.3%,营收端稳住了,但利润还是很拉垮,实现净利润 13.03 亿元 ,同比-20.8%。

为啥会如此呢?

核心在于全球电子烟行业政策改变以及在执法不力的情况下出现了劣币驱逐良币。首先是美国率先于2020年执行口味烟禁令,国内随后于2022年8月跟上,执行这个政策后电子烟就不能像之前有各种各样的口味,只能有烟草本身的味道。

这个禁令本来还好,因为香烟之所以具备成瘾性,核心在于烟草中的尼古丁,那些个风味有当然好,没有其实也还行,尤其对一些老一点的烟民来说,人家抽的就是烟草味,乱七八糟的香精反而会掩盖尼古丁本来的“香气”,但坏就坏在合规市场不能销售口味烟后涌现出来了不合规市场,国内外这个政策一颁布市面上就涌现出大量一次性小烟。

根据数据,当前美国合规产品的占比不足20%,国内则更惨。2023年的时候,思摩尔国际来自国内的营收已经基本和归零没有区别了(2023年国内营收1.63亿,贡献的营收占比仅1.5%)。

资料来源:iFinD

不过摩尔国际这几年虽然利润下滑严重,但营收相比利润还蛮稳得住的,尤其2024年利润虽然还在降,但营收已经开始企稳回升了,这又是怎么回事呢?

核心在于公司是做代工厂的,秉着打不过就加入的态度于2022Q1开始进军一次性小烟代工领域,从最开始营收仅数千万到Q2销售 3 亿、Q3销售 6 亿、Q4销售 10 亿,2022全年共计销售 19 亿元,2023全年一次性产品收入更是达到 33.7 亿,占总营收的 30%。

不过,虽然一次性小烟增长迅猛,但毛利确实差换弹式太多,低毛利的一次性小烟高速增长对公司的营收下滑有部分弥补,但利润却补不过来。公司这几年又在大力搞研发(越是环境不好,越是需要更强大的技术来换未来),看下图,本来思摩尔此前研发费用就一直随着营收在涨,但近三年涨得尤其厉害。

一边是毛利下滑,一边是开销大涨,利润相比营收自然就难看许多。

反转开始不过,到2025年,思摩尔国际的反转要开始了。

这几年,美国的不合规产品增长幅度是很快的,截至2024这个比例已经达到近80%,当然,国内比这还要夸张,截至2024Q3,国内不合规市场大约占了88%~90%。

这样的情况肯定不会长久,口味烟禁令的目的是为了防止青少年因为多口味选择它,而不是让本来不是受众的都变成了受众,就好比咖啡因为咖啡+万物受众人群一下子扩大了一样。如果是劣币驱逐良币,那还不如一开始就不要这个禁令。

这个初衷是为群众考虑的政策反而把所有人都坑了,因为依法纳税、有质量保证的正规产品完全卖不动,而一毛钱不上缴、毫无质量保证、更具危害性的产品却出现还烂大街了,大家想,哪个国家能接受这样的局面?

所以,事情肯定会出现转机。以美国为例,近期的执法力度明显加强了,甚至开始出现进行以结果为导向的考核,即合规产品比例至少要提高到半数以上。一方面加大对不合规产品的打击力度,另一方面加快PMTA审核(通过这个审核的才是合规产品)。甚至口味烟禁令又有重新松紧的趋势,2024年6月,美就批准了四款薄荷醇调味电子烟。另外,奥驰亚旗下 NJOY 也于2024年5月提交水果味新产品的 PMTA 申请,英美烟草也于2024Q3提交新的调味产品。

资料来源:iFinD

所长看了一份电子烟行业专家交流纪要,专家的说法是,其实FDA对口味烟的态度其实是比较中立的,虽然口味会吸引一些青少年,但增加一些口味也可以促使传统卷烟消费者向更为减害的电子烟转化,有利有弊,最近已经有了年龄验证技术,如果这个技术被FDA审批通过并应用,后面口味烟可能就会被释放出来。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的投研资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件解读、宏观政策及市场解读等内容。总之,只要是对咱们有用的,所长能找到的,都会上传到里面。

美FDA是一个风向标,其他很多国家都是跟着美走的,如果美开始运用新技术放开口味烟禁令,后续国内可能也会跟上,毕竟大家的想法其实都是一样的,避免青少年受影响的同时,也想让大家用上减害产品。

所以,多管齐下的美国市场有望率先迎来复苏。

而通过FDA审核的合规产品基本都是思摩尔代工的,思摩尔也是少有的经过FDA审核的厂商,因为PMTA审核程序强调代工厂与品牌商的一致性,若更换代工厂还需重新审核。这一方面说明了思摩尔的实力,另一方面其实也成了思摩尔的护城河,可以与下游客户绑定得更深,客户粘性得以进一步加强。

资料来源:iFinD

所以,作为头号合规大厂其实压根不用操心,跟官方站在一起怎么可能饭碗会被敲破,日子好起来只是时间问题。

前文讲到国内市场已经几乎归零,相当于已经坏得不能再坏了,所以后续不论国内如何表现,于思摩尔而言已经利空出尽了,但凡好转就是纯增量。

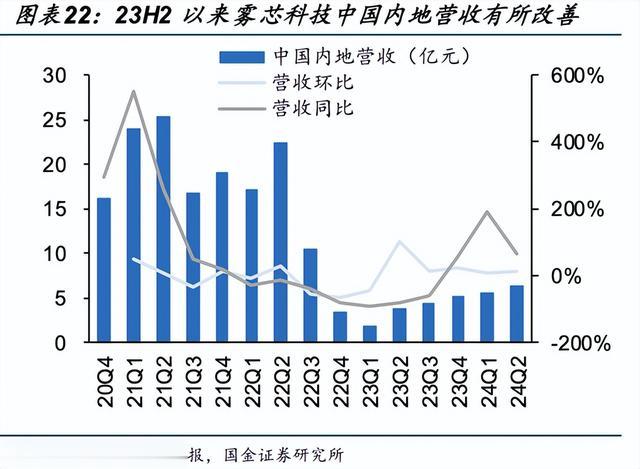

我们看下图,这两年,雾芯科技(悦刻)在国内的营收不断改善,终端好转必然会传递到上游,虽然恢复得很少很慢,但终归是在变好。想等到国内有较大转变估计还有些时日,但看到美国的积极转变估计用不了多久,国内也快了,哪怕口味不放松,至少对非法产品的打击力度肯定会加强。

资料来源:iFinD

只要加强非法打击力度,那么合规产品就必然好转,上游的思摩尔日子也能好过起来。

长期看,电子烟逐步取代纸烟必然是大势所趋。一方面电子烟相比纸烟有减害功能,另一方面电子烟有迭代属性,哪怕一开始各方面差点,慢慢慢慢迭代迟早也会追上甚至超越纸烟。当下全球尼古丁市场约8000亿美元,而新型烟草市场才800到1000亿美元,渗透率仅8%到10%,未来随着产品力增强、监管和政策逐步到位,整个市场必然迎来极大程度的扩容。

思摩尔作为里面为数不多的所有新型烟草模式(后面文章会详细讲)全部都布局,当下全球市场份额最高,合作客户质量最高、数最最多,综合实力最强且合规,甩老二极大一截的寡头,必将享受到里面最大的红利。

而且除了电子烟市场,公司在做雾化电子烟的过程中也积累了不少专利技术,可以向其他行业迁移,拥有了雾化医疗、雾化医美业务线,因此,长期逻辑其实非常之顺。

由于篇幅的原因,暂且今天就到这里,后面还会有一篇文章介绍思摩尔近期可能的其他业绩增长点,每晚九点,《价值事务所》咱们不见不散哈。