对于很多车主朋友来说,买车险是一件既重要又让人头疼的事,理解每个险种的区别和作用,能帮助我们选择合适的保障,既不多花钱,也能保障自己和家人的安全。那么,车险究竟包括哪些险种?每一个险种又起什么作用呢?今天轮谷就来具体说说,希望对大家有所帮助。(记得点赞,给轮谷一个反馈哦)

车险分为交强险和商业险首先,车险分为两种:交强险和商业险。

它的作用很简单——赔“别人”。当你不小心撞了人或别人的车,交强险能帮你分担一部分赔偿。但要注意,赔偿金额是有限的——事故有责任时最高赔20万。

换句话说,交强险是“保底”的,但你自己车子的损失,或者更高额的赔偿,交强险是管不了的。

二、商业险(可选,看需求)商业险就是补充交强险的不足,种类很多,但核心险种主要有:三者险、车损险、车上人员险。当然,你还可以加点“配菜”,比如医保外医疗费用责任险、车轮单独损失险等,具体看你的用车场景和风险需求。

商业险分为主险和附加险

1、机动车损失保险(车损险)

如果你的车在行驶过程中出现了碰撞、自然灾害等事故导致损坏,车损险会赔偿修车费用。比如车祸后,车子受损,车损险就会帮你修车,甚至在车被盗时,也可以赔偿损失。

2、机动车第三者责任保险(三者险)

发生事故时,如果是你或允许的驾驶人造成了他人伤害或财产损失,三者险会负责赔偿。保险的赔偿部分,会根据事故责任来分摊,确保超过交强险的赔偿限额时,可以得到更多保障。

3、机动车车上人员责任保险(座位险)

发生事故后,车内人员(包括司机和乘客)受伤或死亡时,座位险会根据事故责任赔偿。这是为保障车主和乘客的安全,避免在事故中受伤而没有赔偿。

二、附加险(额外保障)附加险是可以与主险搭配购买的,增强保障,但不能单独购买。它们的作用是补充主险,提供更全面的保障。

1、附加绝对免赔率特约条款

购买这个附加险后,主险赔偿时会免去一部分的免赔额。例如,如果主险有免赔额,投保此附加险后,保险公司会按理赔金额全额赔偿,而不扣除免赔额。

2、附加车轮单独损失险

如果发生事故时,只有车轮受损,而不是整车受损,车轮单独损失险会赔偿车轮的损失。

3、附加新增加设备损失险

如果你的车安装了新的设备,如音响、导航等,且这些设备在事故中受损,购买此附加险后,保险公司会赔偿这些设备的损失。

4、附加车身划痕损失险

车辆因非碰撞情况(如刮擦、刮蹭)造成的车身划痕损失,购买此附加险后,保险公司也会赔偿。

5、附加修理期间费用补偿险

如果车子发生了事故导致停驶,这个附加险可以补偿你在修车期间的代步费用,帮你在修理期间解决交通问题。

6、附加发动机进水损坏除外特约条款

如果车子发生进水(比如在大雨天涉水)导致发动机受损,保险公司不再赔偿。

7、附加车上货物责任险

如果你的车是货车,发生意外时车上货物被损坏,保险会赔偿这些损失,确保你的货物不会因此损失惨重。

8、附加精神损害抚慰金责任险

如果车祸导致第三者或车上人员受伤或死亡,且对方要求精神损害赔偿,这个附加险会赔偿一定额度的精神损害费用。

9、附加法定节假日限额翻倍险

如果你在法定节假日期间发生了第三者责任事故,这个附加险会增加赔偿额度,提升保障。

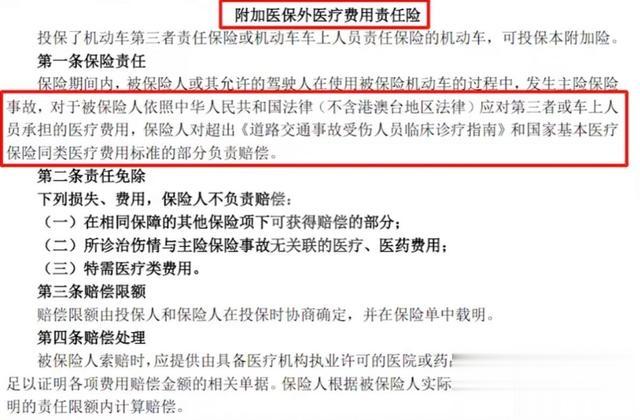

10、附加医保外医疗费用责任险

如果事故中的医疗费用超出了医保报销的部分,附加险会赔偿这些自费部分。

11、附加机动车增值服务特约条款

这个附加险为车主提供额外的服务保障,包括道路救援、车辆检测、代驾服务等,确保在事故或日常使用中得到更多帮助。

轮谷总结:

交强险:这是法律强制的“保底”,但它的保障还是有限,我们还需要另外买商业险来补充交强险的不足。比如:你自己车子的损失,或者更高额的赔偿,就需要用商业险来赔。

商业险主险:这是车险的核心保障,主要包括车损险、三者险和座位险,帮助你应对大多数车祸或意外情况。

商业险附加险:根据需要选择,可以提供额外保障。例如,车身划痕险和修理期间费用补偿险,增强了事故后恢复的能力。

选择车险时,最重要的是根据我们自己的实际情况来选择主险和附加险,既不浪费钱,又能确保事故发生时得到全面的保障。

以上就是我今天的全部分享了。最后,记得关注我,获取更多汽车实用知识,我是轮谷,我们下期再见!