摘要

本篇报告我们从总量和区域两大维度即条块视角回顾2023年经济演变:

经济总量方面,部分反映基数效应,消费对经济增长的贡献上升。2023年最终消费支出对经济的拉动达4.3个百分点,消费结构向疫情前回归,文体娱乐和医疗保健等支出占比接近甚至高于疫情前水平。房地产多个指标改善,但尚处于调整期;基建保持中高增速,化债背景下传统基建放缓、公用事业高增;高技术制造业与整体制造业投资同比增速差收窄,4季度制造业主动去库存渐进尾声。出口方面,2023年货物和服务贸易出口同比增速有所回落,主要受价格因素影响。居民配置方面,资金更多流向非住房资产,体现了居民对资产配置的多样化需求。

政策方面,逆周期和跨周期并举。货币政策保持宽松,结构性货币政策工具助推信用扩张。财政政策聚焦于在债务风险系统化解背景下的稳增长,一揽子化债工具的落地有力缓解了地方债务压力,4Q23财政脉冲提升,可能成为企业盈利改善的重要推动力。三是产业政策聚焦新质生产力培养,政府引导基金投资阶段上更加前移,注重“投早投小”,返投倍数下降,有助更好发挥引领产业结构转型升级的作用。

分区域来看,有如下几点值得关注:一是新老经济产业的地理格局调整进行中,与2020-2022年均值水平相比,2023年广东、安徽、山东、江苏等省汽车产量在全国占比大幅上升,广东、浙江、安徽等省集成电路生产集中度提升,新经济呈现向中部和沿海省份聚集的特征;二是2023年新疆、内蒙古、甘肃、宁夏等中西部地区经济增速高于全国水平,多与能源、新能源等相关产业发展较快有关;三是在地方化债背景下,基建增长区域分化特征突出,原来债务率较高的省份传统基建增速多呈负增长,反映其举债纪律持续规范。

正文

消费修复,基建托举

2023年,中国GDP增长5.2%,消费复苏成为关键词,最终消费支出对经济的拉动达4.3个百分点,交运和住宿餐饮等服务业增加值得以较快修复。进入2024年,我们认为,在前期高基数的影响下消费增速或放缓,我们编制的周度经济动能指数显示,今年初以来服务业生产活动指数有所走弱。

图表:部分反映基数效应,2023年消费对增长的贡献上升

资料来源:iFinD,中金公司研究部

图表:今年前2月服务业生产指数同比增速有所走弱

注:受春节错期影响,2月经济活动同比回落较多,但1-2月整体保持稳健增长

资料来源:iFinD,CEIC,中金公司研究部

图表:2023年交运、住宿餐饮贡献上升

注:单位为%,百分点资料来源:iFinD,中金公司研究部

分区域来看,2023年各省经济增速与全国水平的偏离度较2022年降低,有15个省市的GDP增速高于全国,其中:

► 经济大省[1]中山东、浙江连续两年高于全国GDP增速,山东GDP突破9万亿元,规上工业增加值增速达7.1%,比全国高2.5ppt;浙江GDP突破8万亿元,全年完成千余个重大项目投资共12976亿元,项目投资增长8.9%;广东GDP突破13万亿元,其经济增速低于全国总体水平,或与房地产和出口企业占比相对较高有关;

► 黑龙江、天津等省市近两年复合增速偏低。其中黑龙江GDP增速低于6%的年初目标,主要与局部地区洪涝自然灾害、油气煤炭等大宗产品价格下降、大型重点企业检修等不利因素影响到农业和工业生产有关;

► 中西部省份增速有加快态势,2023年新疆、内蒙古、甘肃、宁夏经济增速均高于全国总体增速,用电量数据显示新疆用电量占比有明显提升,与其经济向好和高能源强度行业发展较快有一定关系,2023年新疆规上工增同比增长6.4%,其中煤炭开采和洗选业,电力、热力生产和供应业,有色金属冶炼和压延加工业,石油、煤炭及其他燃料加工业分别同比增长16.3%、8.9%、11.8%、6.4%。

图表:2023年各地GDP增速对比

资料来源:iFinD,中金公司研究部

图表:2023年各地用电量占比

资料来源:iFinD,中金公司研究部

2023年新老经济产业的地理布局继续调整。新经济产业以汽车和集成电路为例,2023年广东、安徽、山东、江苏等省汽车产量在全国占比大幅上升,广东、浙江、安徽等省集成电路产量则有明显提升,新经济呈向中部和沿海省份分布的特征,同时集中度更高。

图表:新老经济地理格局的变迁

资料来源:iFinD,中金公司研究部

具体来看2023年主要经济变量的变化:

房地产多项指标改善,但尚处于调整期。2023年房地产开发投资同比-9.6%,商品房销售额同比-6.5%,后者跌幅较2022年大幅收窄;同期房企拿地同比-11.2%,较2022年的-31.4%改善。不过2023年商品房库存仍在增长,现房销售占比升至22.5%,或反映房地产供需调整尚未达到平衡状态。从施工情况看,房地产竣工弱于施工,施工弱于新开工,前期房企拿地减少制约后续新工,塔机租赁订单和价格等指标同样偏弱,今年年初房地产施工尚未出现明显好转。

图表:2023年房地产多指标同比跌幅均收窄

资料来源:iFinD,中金公司研究部

图表:2023年房企拿地尚未恢复正增长

资料来源:iFinD,中金公司研究部

图表:商品房待售面积同比与现房销售面积占比

资料来源:iFinD,中金公司研究部

2023年,多数省份房地产形势延续2022年的负向调整,但降幅收窄。具体体现为:多数省份房地产投资增速较2022年跌幅收窄,其中西藏、上海、宁夏、浙江、海南、新疆和北京为正增长。同时,除上海外,其他省份商品房销售额情况均有改善。在商业用地之外,各省工业用地成交面积则同比多有下滑,而内蒙、天津、重庆、新疆、北京实现正增长。

图表:各地区房地产开发投资同比增速

资料来源:iFinD,中金公司研究部

基建整体仍有中高增速,化债背景下传统基建放缓、公用事业增速较高,同时基建的区域分化特征较明显。2023年广义基建同比增长8.2%,全国三批风光电大基地建设拉动公用事业投资高增是主因。从资金角度看,地方政府融资秩序继续规范,城投承担的主动融资职能降低,基建资金主要来自2022年政策行资本金工具的配套贷款发放、历史结转结余,以及公用事业自筹资金等。展望今年,基建资金或更多源于中央加杠杆以及相应配套贷款,分领域来看,公用事业投资大概率高位放缓,传统基建如重大交通项目、水利等防灾减灾领域或有较高增速,全年广义基建增速或在10%左右。我们构建的基建跟踪框架显示,2023年4季度基建央企设计类订单增速有所企稳,叠加国债和地方债靠前发行,这或预示着今年年初基建施工或持续改善、前置发力。

图表:基建跟踪指标中的建筑央企设计订单同比企稳

资料来源:Mysteel,CEIC,iFinD,采招网,中金公司研究部

区域上,各地基建投资分化持续拉大。2023年新疆、山东等地基建同比增速超过20%,但江苏、安徽、宁夏、贵州、广西、山西等地偏公益类基建多呈同比负增长,这反映在地方化债背景下,偏公益类基建更多依赖地方财力而开展,而全国三批风光电大基地的建设带动新疆、内蒙、青海、甘肃等公用事业投资增速。2023年电源投资中光伏占比超过40%,体量和同比增速均保持较快增长。从结构上看,2023新增光伏装机容量达2.2亿千瓦,同比增长147%,其中集中与分布式装机近乎各占半壁江山,但2023年下半年以来,湖北、辽宁、河南、湖南、广东等多地出台相关政策暂缓分布式光伏备案,主要反映电网消纳能力阶段性承压,我们预计2024年光伏装机增速或将放缓。

图表:2023年各地基建总体及分项同比增速

注:标星号省份公布的基建增速为狭义口径,未包括公用事业;加粗部分为重点省份;西藏暂未公布细项数据资料来源:各省、市统计局,中金公司研究部

工业领域中,2023年高技术与整体制造业投资同比增速差收窄,4季度制造业主动去库存或渐进尾声。2023年以来高技术制造业投资增速高位放缓,或反映部分行业存在一定程度的产能过剩,有待需求继续复苏以消化产能。不过下图显示4Q23制造业产成品库存增速进入磨底阶段,从子行业来看,更多的工业子行业进入主动去库存阶段,主动和被动去库就是看库存和营收变动方向是否一致,一致为主动,反之为被动。处于被动补库存阶段的行业数量从3季度的8个降至5个,其中农副食品制造业、电气机械及器材制造业、石化化工、公用事业景气度相对较高(营收和库存增速位于历史分位数50%以上),处于主动补库存阶段。

图表:高技术制造业投资增速高位放缓

资料来源:iFinD,中金公司研究部

图表:制造业主动去库存或渐进尾声

资料来源:iFinD,中金公司研究部

图表:4Q23工业领域被动补库行业减少,主动去库行业小幅增加

注:左右两图分别为3Q23、4Q23,产成品和营收增速均已经过价格平减

资料来源:iFinD,中金公司研究部

图表:从社会库存角度看,部分消费品库存仍需时间消化

注:库存有厂商库存、社会库存(流通环节)之分,一般而言,库存周期更多是看厂商库存,这里是看流通环节库存,如果流通环节还有积压,意味着终端需求还有待继续回暖来消化

资料来源:iFinD,中金公司研究部

区域层面上,受PPI低迷影响,多数省份工企盈利弱于工业增加值表现。由于仅有10多个省份公布制造业投资增速,披露数据不全,我们主要从工业企业生产和利润等指标来观察各省工企景气度。2023年,大约有个位数省份工业企业盈利表现强于增加值(如海南、山东、云南、河南、广东),多数省份利润跌幅相对更大,这主要与PPI走低拖累偏上游的企业盈利有关。随着PPI逐步转暖,我们预计今年工增与工企利润分化的现象将有所改善。

2023年居民消费尤其是线下消费快速修复,同时资金投向正在发生较大变化。2023年居民可支配收入和消费支出同步改善,分别同比增长6.3%、9.2%,同时边际消费倾向在向疫情前回归,消费结构则更加向文体娱、交通和医疗保健等领域倾斜,“质价比”、理性消费等逐步成为流行词。纵观居民部门资金流量表,我们发现,过去两年居民资金去向发生较大变化,即投资性的住房需求明显降低,更多资金流向非住房资产。这或将是居民资产配置结构的趋势性变化,不过在权益市场波动较大的时候,居民金融资产或更多流向银行存款、理财等中低风险资产。

图表:2023年居民边际消费倾向逐步向疫情前回归

资料来源:iFinD,中金公司研究部

图表:2023年居民消费与投资初步估算

资料来源:iFinD,中金公司研究部

从两年复合增速看,2023年西北和中部省份居民可支配收入增速相对靠前,内蒙古、浙江、山西和江西等省的消费支出增速排名靠前。

图表:2023年各地城镇居民人均可支配收入和消费支出情况

资料来源:iFinD,中金公司研究部

2023年物价低位运行,但近月持续修复。2023年全年CPI同比0.2%,其中猪肉、鲜菜和汽油是主要拖累项,扣除食品和能源后的核心CPI则为0.7%。2023年全年PPI同比-3.0%,主要还是生产资料价格拖累,今年1月PPI同比已收敛至-2.5%。

价格拖累商品出口增速,商品出口的地区和产品类型均有较大转变。2023年价格因素持续拖累出口增速,不过近月已逐步收敛;结构方面,部分反映基数效应,新三样(新能源汽车、锂电池、光伏电池)出口增速放缓,其中光伏价格调整是增速放缓的主因,老三样(家具、家电、纺织)出口增速则在持续回暖。2023年服务贸易逆差/GDP较2022年扩大,分项上主要是旅行和运输服务逆差扩大较快,前者与人员跨境流动增加有关。

图表:近月来价格对出口增速的拖累逐步收敛

注:出口指标均为人民币口径资料来源:iFinD,中金公司研究部

图表:新三样和老三样出口增速

资料来源:iFinD,中金公司研究部

图表:2023年服务贸易逆差与GDP之比

资料来源:iFinD,中金公司研究部

逆周期与跨周期政策并举

货币比较宽松,央行扩表

2023年,金融市场流动性整体较宽松但呈现“分层”特征,新旧经济动能转换背景下,经济主体“宽信用”动能不足,央行扩表或支持后续信贷平稳增长。

2023年末M1、M2同比分别增长1.3%和9.7%,剪刀差处于历史较高水平;同期社融存量同比增长9.5%(2022年末为9.6%),其中信贷增速较2022年末回落0.8ppt至10.1%,政府债券余额增速则提升2.3ppt至15.7%,4季度近1.4万亿元特殊再融资债券的发行推升政府债券净融资。

在经济新旧动能转换加快背景下,房地产等传统行业融资增速明显放缓。以上市银行为例,其信贷已在向制造业、租赁商务方向倾斜,房地产等传统领域投向占比明显回落;另一方面,新兴行业对股权融资、内源融资等资金依赖度较高,并不会完全体现为对信贷的需求,因此信贷增速放缓不宜被过度解读。不过短期内信贷仍是观察经济动能与活力的重要指标,近期央行增量投放5000亿元PSL,我们认为央行扩表有望支持今年信贷平稳增长。

2023年银行对实体让利幅度加大,4Q23金融机构一般贷款加权平均利率较4Q22降低22bp至4.35%,除了调低新增贷款利率外,存量层面的居民首套房贷利率降低和地方债务重组置换也是贡献因素。

图表:M1与M2增速之差有所走阔

资料来源:iFinD,中金公司研究部

图表:上市银行信贷向制造业、租赁商务方向倾斜

资料来源:iFinD,中金公司研究部

化债背景下的财政发力

2023年,一般公共预算收支基本达成年初预算目标,政府性基金收支则低于预算目标,反映土地市场调整影响;在财政支出节奏方面,财政整体偏后置发力,2023年8月以来财政脉冲探底回升,地方一揽子化债工具的出台缓解了部分地区债务压力。

2023年一般公共预算收支基本实现年初预算目标。其中一般公共预算收入同比+6.4%(预算收入目标+6.7%),支出同比+5.4%(预算目标+5.6%);政府性基金收支同比则均为负增长,分别为-9.2%和-8.4%,主要反映土地市场仍在调整中,2023年政府性基金收支差额3.1万亿元,低于新增专项债的额度,或表明仍有部分专项债被结转结余至今年,对今年基建形成一定资金支持。

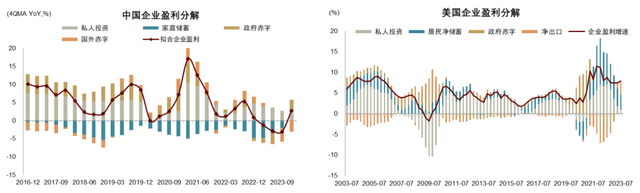

4Q23地方特殊再融资债券的发行,则一定程度缓解了部分地方政府的债务化解压力。从Kalecki-Levy利润分解角度看,4Q23财政政策的发力是企业盈利改善的重要动因。

图表:2023年8月以来财政脉冲探底回升

注:财政脉冲为一般公共预算账户与政府性基金账户的收支差额对月度GDP之比,考虑到土地的资产属性,我们将卖地收入净收益从收入端扣除资料来源:iFinD,中金公司研究部

图表:4Q23财政发力推升中国企业盈利增速

资料来源:iFinD,Haver,中金公司研究部

2023年各省公共财政收入增速差异较大。2022年各省受疫情冲击和地产影响的程度不一,基数效应拉大各省2023年收入增速的差异。在地方收入增长承压背景下,中央对财力偏弱地区的转移支付稳定增长,进而支持了相应省份的财政支出。

2023年多数省份土地市场仍处于调整期,地方化债压力有所增加,同时传统基建投资也更多依赖财政资金。2023年,北京、上海、天津、内蒙古、海南、吉林、黑龙江、河北、福建等9个省市土地成交价款实现正增长,其中部分省份跟上一年的低基数有较大关系。土地市场仍在调整,叠加地方化债力度加大,部分地方财政收支偏紧。Wind梳理的数据显示,4Q23地方政府发行近1.4万亿元的特殊再融资债券[2],其中贵州、天津、云南、内蒙古和辽宁五地发行金额超过1000亿元,而经济大省如山东、江苏也有少量发行,缓解了地方政府债务压力。此外,近几年新增专项债分配似乎向财力较好、债务率较低的地方倾斜,如2023年经济大省新增专项债占比从2021年的48.7%提升至50.4%。

图表:新增专项债的地区分配

资料来源:Wind,中金公司研究部

政府债券对社融增长的贡献上升,尤其是4Q23特殊再融资债券的发行对重点省份社融起到一定支撑。横向比较来看,2023年北京、青海、辽宁等地社融余额增速相对较低,其中北京主要是企业债券发行减少。

图表:2023年各地社会融资存量增速

资料来源:Wind,中金公司研究部

关注新质生产力和双碳进展

经济转型期产业政策尤为重要,2023年政府引导基金持续发挥作用,但卖地收入持续负增对资金有一定影响。具体使用方面,效果或有继续好转。一方面是政府引导基金对项目的投资阶段更加前移,注重“投早投小”,支持初创企业,发挥“一两拨千斤”的效果;另一方面是返投倍数处于下降趋势,根据CVSource投中数据统计,2023前3季度新出台或修订的政府引导基金管理办法,平均返投倍数为1.37倍,远低于2017年的2.6倍,适度淡化对招商引资的考量,有助于更好发挥政府引导基金作用。

在经济增长与转型之外,GDP能耗进展同样值得关注。按照十四五规划设定的单位GDP能源消耗降低13.5%的目标,今明两年需要节能减碳技术改造和产业结构调整共同加速发力。从能源消费的行业分布看,2023年石油化工和黑色金属冶炼压延加工业等高耗能行业的增加值增速相对较高,或与汽车制造业、铁路运输业投资等景气度较高有关。

图表:政府引导基金年度新设情况

资料来源:CVSource投中数据,中金公司研究部

图表:2023年黑色金属、化工等行业生产增速相对较快

注:气泡值为该行业能源消费总量/该行业增加值,气泡越大表示值越高,数据为2020年

资料来源:iFinD,中国投入产出表(2020),中金公司研究部

[1]此处经济大省选取了GDP规模排名前六的省份,并加上上海和北京等GDP规模靠前的直辖市

[2] 根据地方再融资债券发行用途进行的统计,我们在此将未披露用于接续到期的公开债券的归为特殊再融资债券。

文章来源

本文摘自:2024年3月10日已经发布的《条块视角下的经济演变》

分析员 邓巧锋 SAC 执证编号:S0080520070005 SFC CE Ref:BQN515

分析员 张文朗 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

法律声明