寒武纪,下一只乐视网or东方财富?

寒武纪,最近涨疯了!

今天虽然只是微红,但股价仍然再创历史新高,总市值已经超过2300亿元。

如果从9月24日算起,这一波寒武纪股价累计涨幅达到160%。

如果从年初算起至今,股价累计涨幅达到+309%。

如果从2023年1月3日的相对低点54.15算起至今,股价累计涨幅已经达到惊人的10倍!

面对如此凌厉的涨幅,寒武纪,到底在涨什么,正成为很多投资者心中的疑惑。

市场普遍对它的争议也较大,乐观的朋友觉得它可能是“中国的英伟达”,也有声音认为它类似2013-2015年的东方财富;但不看好它的人却认为,它可能就是下一只乐视网。

寒武纪,下一只乐视网?

股价持续暴涨,却惹巨大争议,最核心的原因在于:寒武纪持续亏损的业绩。

资料显示,寒武纪成立于2016年,专注于人工智能芯片产品的研发与技术创新,致力打造人工智能领域核心处理器芯片。寒武纪提供云边端一体、软硬件协同、训练推理融合、具备统一生态的系列化智能芯片产品和平台化基础系统软件。

寒武纪产品广泛应用于服务器厂商和产业公司,面向互联网、金融、交通、能源、电力和制造等领域的复杂AI应用场景提供充裕算力,推动人工智能赋能产业升级。

财务数据显示,寒武纪成立后,营收迎来了持续性增长,但归母净利润却持续亏损。

2017年至2019年,寒武纪实现营收分别为784.33万元、1.17亿元和4.44亿元,实现归母净利润分别为-3.81亿元、-4104.65万元、-11.79亿元。

2020年7月20日,寒武纪成功在科创板上市,成为“科创板AI芯片第一股”。上市当年,寒武纪营收4.59亿元,增速放缓至3.38%,归母净利润-4.35亿元。

2021年至2023年,寒武纪营收始终在7亿元左右,分别为7.21亿元、7.29亿元和7.09亿元,增速大幅放缓,归母净利润分别为-8.25亿元、-12.56亿元、-8.48亿元。

综合来看,7年时间,寒武纪合计亏损约49亿元。

而2024年前三季度,寒武纪仅实现营收1.85亿元,同比增长27.09%;实现归母净利润亏损7.24亿元,去年同期亏损8.08亿元,同比亏损幅度缩窄。

就是这个财务数据“营收不到2亿,持续亏损”,市值却超过2300亿,股价上涨超过10倍,所以市场充斥着比较浓厚的“它到底凭什么?”的声音。

这种争议还体现在,近日寒武纪被纳入上证50,一度也引发热议。

11月29日,上海证券交易所发布公告称,决定调整上证50等指数样本,新调入个股包括:赛力斯、寒武纪、洛阳钼业、中国中车、京沪高铁,调整将于2024年12月13日收市后生效。

对此,不少投资者发出灵魂拷问:

寒武纪作为一个持续亏损企业,营收不足2亿,竟然2300多亿市值,这合理吗?

上证50指数规则是不是存在问题,竟然把寒武纪这种亏损股纳入,ETF基金是不是成了接盘侠?

股东结构上,在三季报披露的前十大流通股东名单中,有4只ETF基金股东,均在第三季度加仓,寒武纪这一波股价持续大涨,一定程度上可以说ETF的被动资金确实贡献了不少力量。

而面对寒武纪的亏损+股价暴涨,甚至有市场声音认为,寒武纪可能就是“2013-2015年的乐视网”。

乐视网虽因业绩造假退市,但在2013-2015年却是超级大牛股——三年上涨超过20倍。

寒武纪跟2013-2015年牛市中的乐视网,有不少共同点:乐视网是“当年大牛股+创业板权重股”,寒武纪“过去2年涨10倍+是科创板权重股”;拉胯的财务表现也有类似之处。

寒武纪,

2013-2015年的东方财富?

值得一提的是,有人认为寒武纪有可能是下一只乐视网,但同样有相反的声音认为,寒武纪有可能类似2013-2015年的东方财富。

国盛证券研报提到,虽然寒武纪目前营收不足2亿,且仍然在持续亏损,但当前寒武纪正处于收入大幅放量前期(存货先导指标已验证),与2013-2015年的东方财富类似。

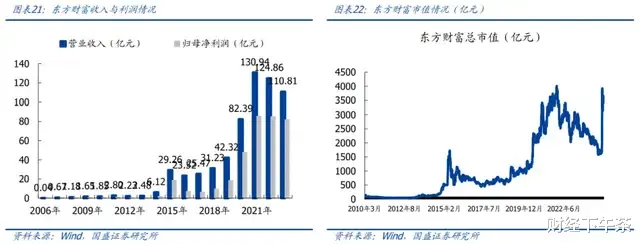

资料显示,东方财富成立于2005年,主营互联网广告与金融数据服务,2006年上线“股吧”,2007年上线基金咨询平台“天天基金网”,2012年取得基金销售牌照,2015年收购西藏同信证券与宝华世纪证券取得内地券商牌照。2006-2013年东方财富公司营收均未超过3亿。

但2014年,东方财富年收入达到6.12亿,同比+146%,收入大幅放量,2015年公司实现收入29.26亿元,同比+378%,实现归母净利润18.49亿,同比+1015%,收入与利润同步大幅放量。

股价表现方面,东方财富市值也从2014年初的102亿不断提升,到2015年市值最高达到1724亿,2015年市值较2014年初最高涨幅达到1588%。

综合来看,东方财富2015年营收较2013年提升10.8倍,市值峰值较2014年初提升15.88倍。

而当下的寒武纪呢?

财报显示,2024Q3,收入端小幅放量,存货、付现等收入前瞻指标提升显著。

具体来说,从收入前瞻指标来看,24Q2、24Q3公司购买商品、接受劳务支付的现金分别为6.14亿和11.28亿,分别同比增长1077%、588%,24Q3单季度公司付现创同期历史新高。

存货方面,24Q3末公司存货为10.15亿,创公司上市以来新高。存货与付现作为收入与备货前瞻指标充分体现寒武纪目前下游高景气度,寒武纪有望进入收入快速增长周期。

德邦证券指出,从公司历年财务数据观察,Q4通常是寒武纪的交付期与业绩释放期,公司存货和预付账款的大幅增长是公司Q4业绩的积极指引,伴随着存货与预付账款逐步结转至成本,公司收入放量可期,预计公司在2024-2026年将分别实现营业收入14.76亿元、34.91亿元、50.03亿元。

寒武纪,中国的英伟达?

除了类似2013-2015年的东方财富,看好寒武纪的声音&理由还包括,受益于这一波人工智能浪潮,寒武纪作为国产AI芯片明珠,有望成为中国的“英伟达”。

自2022年ChatGPT持续爆火出圈,全球科技龙头纷纷大幅增长算力投入,拉开本轮全球算力大增长序幕。

据国盛证券研报,当前时点往后看,训练侧投资仍在扩张,对标GPT3.5及GPT4,o1的参数量或可达到10万亿级别;微软“星际之门”项目成本预计超千亿美元。

此外,9月份发布的OpenAI o1说明“Scaling-law”在推理侧或同样成立,即大模型的能力&推理效果随着更多的强化学习和更多的思考时间而提高,算力推理需求空间有望再抬升。

而众所周知,美国正持续限制咱们进口高端AI芯片,进而倒逼国产芯片加速发展。

就国产算力而言,2024年上半年,北京、上海等地均发布了智算建设规划,其算力中心正在加速落地,部分地区国产化要求比例2025年达到50%、2027年达到100%。运营商大单或亦验证了国产化的持续渗透。

而寒武纪能为云端、边缘端、终端提供全品类系列化智能芯片和处理器产品,也是国内少数具有先进集成电路工艺(如7nm)下复杂芯片设计经验的企业之一,有望充分受益本轮国产算力建设。

资料显示,寒武纪研发的“寒武纪1A处理器”是全球首款商用终端智能处理器IP产品。

思元100(MLU100)芯片是中国首款高峰值云端智能芯片;思元290(MLU290)芯片是寒武纪首款云端训练智能芯片,采用了7nm工艺,在4位和8位定点运算下,理论峰值性分别高达1024TOPS、512TOPS;思元370(MLU370)芯片是寒武纪首款采用Chiplet(芯粒)技术的人工智能芯片,是寒武纪第二代云端推理产品思元270算力的2倍。

国盛证券认为,当前的AI浪潮下,寒武纪目前营收已经初步放量,存货、付现等收入前瞻指标表现良好,公司即将进入收入快速放量周期,寒武纪作为国产AI芯片明珠,有望成为本轮AI浪潮下的主角。

结语

寒武纪,到底是2013-2015年的乐视网?还是2013-2015年的东方财富?或者说,到底是不是中国的英伟达?大家怎么看呢?欢迎评论区讨论交流呀!

免责声明(上下滑动查看全部)

任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。投资有风险,过往业绩不预示未来表现。财经下午茶力求文章所载内容及观点客观公正,但不保证其准确性、完整性、及时性等。本文仅代表作者本人观点。