最近一段时间,央行“降息”的话题屡屡上热搜。

这主要是因为,央行最近确实下调了多个利率品种。

6月13日早上,央行下调了7天逆回购利率10个基点,从2%,下调到1.9%。

同一天晚上,央行再次下调了常备借贷便利利率(SLF),各周期下调10基点。

6月15日,央行下调了1年期中期借贷便利(MLF)利率10个基点。

6月20日,市场下调了1年期和5年期LPR利率10个基点。

几乎每次不同品种利率下调,都能上一次热搜。

不过大多数人应该不太清楚,这些不同利率品种的关系。

我这里先说说这几个利率的关系,再来说说这次降息的影响。

2019年,我们推动LPR利率市场化。

所以这几年,大家经常听到下调MLF利率、LPR利率,但已经很少听到全面降低法定基准利率。

因为当前我们已经利率市场化,央行要调节利率,不再跟过去一样,只能全面降低法定基准利率,而是可以精细化去选择其中一个利率品种来调整。

简单说,就是我们也构建了自己的一套利率走廊。

利率市场化,并不是说利率完全交给市场,而是允许市场有一个波动区间。

我们利率走廊的上限,就是常备借贷便利利率(SLF),就是央行借钱给银行的利率。

利率走廊的下限,就是超额准备金利率,就是银行存钱在央行的利率。

6月13日,下调了SLF利率10个基点,就是把我们利率走廊的上限,往下调10个基点。

既然上限都下调了,那么其他利率品种也跟着往下调,就很正常了。

然后,7天逆回购利率,是央行每天进行的公开市场操作,通俗说,就是央行把短期资金借给市场的利率。

有短期工具,自然有中期工具。

MLF就是央行调节市场资金的中期利率工具。

这个同样是央行借钱给市场,市场得在1年后归还央行,属于中期借贷。

MLF利率就是市场把中期资金借给市场的利率。

逆回购利率和MLF利率就构成我们央行的政策利率。

是央行最常用的日常货币调节工具。

然后就是LPR利率,这个是市场化利率改革里的关键利率。

目前LPR利率已经代替了贷款基准利率。

银行的贷款基本都是锚定在LPR利率上。

所以,LPR利率下降,就是最终实际的市场贷款利率下降。

虽然LPR利率是属于市场基准利率,不属于政策利率。

但实际上,LPR利率基本是跟MLF利率挂钩。

因为,LPR利率=18家报价银行在MLF基础上去自由加点。

由于MLF利率,就是银行从央行那边借钱的利率,可以视为银行的资金成本。

银行从央行用MLF利率借到钱后,要转手用LPR利率贷出去,这中间的息差,就是银行日常运营成本。

所以,银行要用LPR利率和MLF利率的差额,基本是固定的,

目前MLF利率是2.65%,LPR利率是3.55%,二者相差90基点。

这个差额在过去两年基本不变。

当前LPR利率基本等于MLF利率+90基点。

这也是为什么6月15日下调了MLF利率10个基点后,市场基本就肯定6月20日公布的LPR利率会同步下调10个基点。

所以,虽然过去半个月,我们经常听到央行不断降息,但实际上,这只是相当于央行“全面”降息一次10基点。

实际影响其实并不大。

2015年的时候,央行降息就是降低基准利率,是全面降息,等于所有利率品种都下降。

而现在央行是可以精细调节某一个利率品种。

这样有一个好处,就是同一件事情,可以吃多个预期。

比如,6月15日下降了MLF利率,虽然知道后续LPR利率也会下降。

但到了6月20日LPR利率下降,市场舆论肯定又会大肆渲染一番,不了解的人,就容易感觉连续降息两次。

这就是一个预期,来回反复多吃。

再说说降息的影响。

我们降息,主要就是为了刺激经济,毕竟现在是经济转型周期,经济下行压力确实还是比较大。

但我们降息,也不是没有限制的。

制约我们降息,主要就是通胀和汇率两个因素。

当前我们通胀率比较低,所以能制约我们降息放水,只有汇率。

不过,人民币汇率去年一度贬值到7.37,这一轮汇率只要不出现大幅贬值破7.37,应该还不至于影响到我们货币政策。

但如果汇率破7.37,我们也会有相应的调控措施。

维持汇率稳定,是我们货币政策的一个基本方向。

所以,考虑到当前汇率已经贬值到7.18,那么央行进一步大规模降息的可能性并不大。

其实过去这两年,央行基本都是挤牙膏式降息,每次只会部分降息10个基点。

而2015年是经常直接全面降息25基点,力度相差比较大。

这个主要也是考虑到当前汇率贬值的压力。

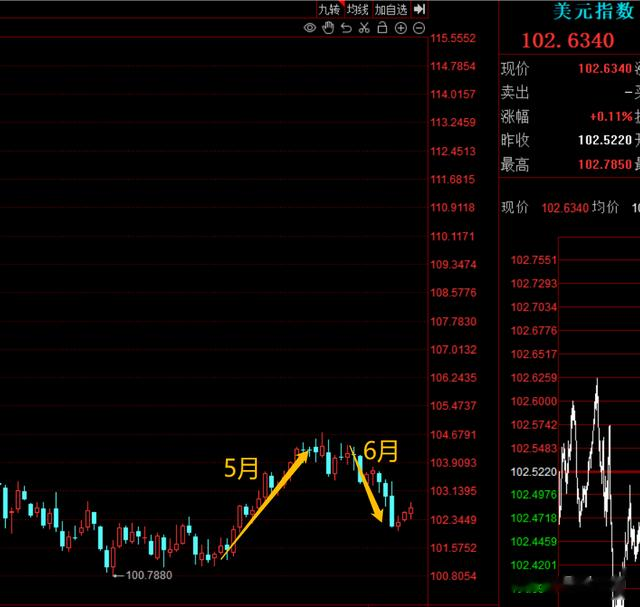

5月份人民币有一波贬值破7,当时主要是因为美元指数5月也有一波上涨。

但6月,人民币持续贬值到今天7.18附近,这更多就是因为我们自身降息的原因。

因为6月美元指数整体是出现一波下跌。

6月世界主要货币里,美元、人民币和日元是贬值的,欧元和英镑是升值的。

日元是因为日本央行坚持无限印钞的宽松模式,也选择不加息。

我们人民币贬值,则主要是因为降息。

现在还处于美联储加息周期,我们降息会扩大中美利差,自然就会让人民币贬值压力增大,这个并不奇怪。

现在美国10年期国债收益率是3.73%,我们10年期国债收益率是2.72%,二者有1%的息差。

由于2021年之前,有大量外资涌入我们债券市场买国债,2022年1月,外资持有我们债券是达到4万亿元的峰值,一年平均会流入5000亿左右。

但在2022年美联储持续加息后,就有大量外资从我们债券市场流出。

截止2023年1月,外资持有我们债券是下降到3.28万亿元,一年流出了8000亿元左右。

这是市场资金在中美利差影响下,一个正常结果,自然会给我们汇率带来贬值压力。

所以,过去这一年,我们汇率贬值的主要原因还是受美联储加息影响。

在6月13日央行宣布部分降息后,我们10年期国债收益率是一度有一波快速下挫,这是因为正常央行降息,国债收益率就会跌。

但可以看到,仅过了1几天,我们10年期国债收益率就涨回来。

20

这说明,在6月13日降息之后,有一波国债抛售潮,这个主要就是一部分外资抛售我们国债流出,这也是最近人民币贬值的主要原因。

同时,我们也需要注意,当前已经到了美联储加息的尾声,美联储最多再撑过下半年,明年就有可能进入降息周期。

一旦明年美联储降息,那么中美利差就会缩小,那么自然又会有一些外资流入买我们国债,那到时候人民币汇率自然就会进入反弹周期。

在美联储激进加息周期里,中美利差这么大,人民币汇率过去这一年整体维持在7附近来回徘徊,是很正常的。

其实,当前中美利差这么大,当前汇率还能维持在7附近,是很不容易的。

现在更关键,还是熬过美联储加息周期,只要熬过去,就会扭转当前局面。

我是星话大白,欢迎点赞关注。

用不了5年人民币兑美元汇率一定会狂跌到10000:1的恐怖程度,这是任何势力都无法阻挡的后果!