进入2024年,随着诸多大模型获得备案许可,围绕大模型相关的商业化进程开始进一步提速。

因此,智能超参数依据公开的大模型相关中标项目为数据依据,全面跟踪分析大模型商业化的趋势和进展,为相关企业及从业人员提供有价值的市场洞察。

2024年1-8月份,统计到的国内大模型相关中标项目数量达到475个,约是2023年全年大模型中标项目数量的5倍。披露的中标金额达到15.35亿元,约是2023年全年大模型中标项目披露金额的2倍。

在这样的市场体量之下,部分大模型厂商的中标数量、中标金额、行业覆盖上也逐渐初具规模,展现出在行业中的领先性。

整体上,百度综合排名第一,在市场上备受关注的中标项目数、中标项目金额、行业覆盖数以及央国企中标项目数这四个维度里,取得了三个第一。科大讯飞、智谱AI紧随其后,3 家大厂(腾讯云、火山引擎、阿里云)则蓄势待发。

2024 年1-8 月大模型中标数据:大模型产业落地在加速

进入2024年,中国大模型市场招投标市场非常活跃。1-8月,智能超参数统计到的大模型中标项目共计476个,并且过去8个月,单月统计到的大模型中标项目数量都在创下新高。中标项目数代表行业内企业的活跃度及业务稳定性,最能反映一个行业是否具备持续发展的能力。

在整体金额方面,过去8个月的单月中标金额虽然有波动,但是也保持了不断向上的走势。

2024年1-8月,统计到的项目披露的中标金额达到15.35亿元,约是2023年全年大模型中标项目披露金额(7.89亿元)的2倍。虽然9月份刚过去一半,但初步的数据显示,9月的中标项目数量应该还会继续创下新高。

在全球担忧大模型的商业化前景之时,中国厂商似乎找到了大模型落地的蓝海。

但不容否认的是,在这块方兴未艾的新市场上,大模型厂商的“卷”味已经十足。比如9月初,国信证券2024年AIGC投顾助手项目开标,项目金额只有160万元,但吸引了7家厂商竞标。而在一些公开的项目中,投标厂商们的投标价差可能达到2-3倍。

中标厂商及竞争态势:百度综合表现市场第一

截至2024年 7月底,中国通过备案的大模型已经接近200家。在如此激烈的竞争态势下,少数大模型厂商确实逐渐跑了出来,成为行业领军企业。

通过对2024年1-8月的大模型中标数据分析之后,我们列出了国内6家知名通用大模型厂商的中标项目数量、金额、行业覆盖度、重点客户分布情况。

通过这些数据,可以看到,2024年1-8 月份,百度、科大讯飞、智谱AI展现出行业的领先性,中标项目数量突破了双位数。虽然目前3家大厂(腾讯云、火山引擎、阿里云)的中标项目数量和金额相比前三的厂商落后不少,但是在8 月、9月份,已经能够在很多大模型招投标项目中看到它们的身影,并且中标数量也在快速提升。

百度位列综合表现第一,这得益于其在大模型领域的先发优势。但更重要的是,百度在 AI 领域进行了长期积累,并在AI算力、模型工具、应用开发三大领域具有完善的大模型产品布局。正是这些技术积累和实践,让其在大模型爆发时,最先在国内快速冲了出来,并实现了在国内大模型商业化市场上的领跑。

科大讯飞位列综合表现第二,得益于8月中标了东数西算贵安新区算力产业集群配套项目,该项目金额超过9000多万元,使其中标金额增长迅速。科大讯飞很早就把B端市场作为拓展大模型落地的重心,全国性的业务拓展体系也很成熟,这提升了其在大模型领域的落地能力。

智谱AI位列综合表现第三,得益于其主动愿意参与招投标市场。对比其他几家明星大模型创业公司,智谱AI在招投标市场上的投入最多,当然中标数量也不错。

目前3家大厂(腾讯云、火山引擎、阿里云)蓄势待发,正积极参与大模型的招投标项目。随着这些大厂发力,未来市场格局应该还会出现不小的变数。

央国企成为争夺焦点市场

未来大模型的落地市场在哪里?大模型厂商们争夺的市场在哪里?如果读者细心观察我们对1-8 月的行业统计,其实可以看出来,央国企市场是未来厂商们的必争之地。央国企是国民经济的支柱企业,在一些关键领域和行业发挥着龙头引领作用。

2024年1-8 月,央国企大模型中标项目达到295个,中标金额总额9.63亿元,在整体市场上的占比为62%,金额占比达到 63%。

央国企发起的大模型招投标项目快速增长,跟这些领域的企业紧跟政策指引,加快新质生产力布局有很大关系。当然,金融等市场化程度较高的央国企本身也有业务创新,提效降本的诉求在里面。

具体到厂商方面,百度目前在央国企市场上的领先优势较为突出,其30个中标项目中有 25个是央国企项目,其中不乏国家电网、南方电网、中国铁塔、华润、中钢研等头部央企,以及邮储银行、农发行、太平金融等金融客户。百度能够在央国企市场占据领先,也证明其在 AI算力管理、AI平台、大模型、智能体应用等全栈AI能力上获得客户认可。

科大讯飞、智谱 AI中标的项目里,央国企客户数量也不少,但行业覆盖面相对较窄。科大讯飞的代表客户有中移动、中煤、浙江烟草等;智谱 AI的代表客户有中移动、邮储银行、中广核等。

大模型项目行业分布:重点落地十大行业

在《中国大模型中标项目监测报告》中,我们通常也会对大模型中标项目的行业分布进行分析。1-8月份,我们把按照招标人的业务属性大体分成了15个行业大类,当然这种划分也并不严格跟工商注册信息一致。

从2024年前8个月的数据来看,大模型中标项目数量不断增长的情况下,行业覆盖上也在快速增加。从年初以能源、政务行业的项目为主,到现在中标项目开始覆盖教育&科研、通信、能源、技术服务、金融、政务、传媒、运输、商业服务、烟草、医疗、制造等10多个主流行业。这证明,大模型确确实实正在各行各业快速落地。

在这些行业中,教育&科研、技术服务、金融、传媒是最近2-3个月增长比较快速的行业。教科行业的快速增长,跟教育&科研机构加大对大模型的研究探索和应用有很大关系;金融行业的快速增长也并不意外,更多金融机构希望借助大模型提升金融服务的效率和质量。

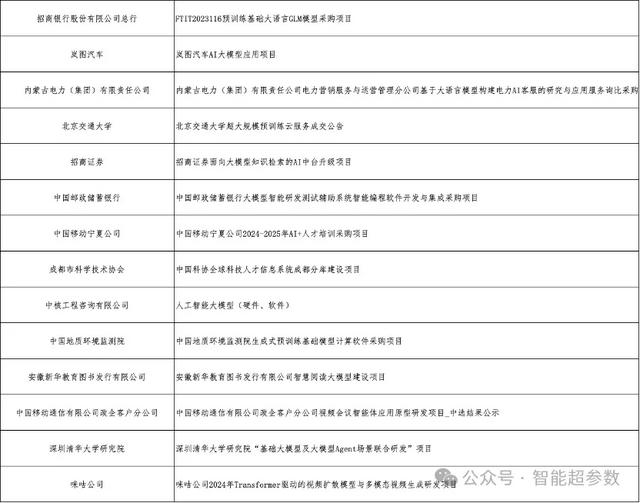

百度部分大模型中标项目(2024年 1-8 月,公开数据)

科大讯飞部分大模型中标项目(2024年 1-8 月,公开数据)

智谱 AI 部分大模型中标项目(2024年 1-8 月,公开数据)

厂商方面,百度大模型中标项目的行业覆盖面是最广的,上面提到的10个主流行业,百度都有覆盖,尤其央国企、金融、教科类客户数占比最多;科大讯飞的中标项目覆盖了8个,以金融、央国企类客户为主;智谱AI的行业覆盖了8个,主要以金融、央国企类客户为主。

在未来的大模型市场竞争中,我们倾向于认为,最后会是科技大厂们来主导通用大模型领域,更多的 AI创业公司专注于建立行业模型。

背后的推演逻辑也很简单。由于训练成本越来越高,未来通用大模型大概率会逐渐向财务宽裕、技术积累深厚、人才充沛的大厂收敛,而这可能又进一步影响未来大模型的商业化落地。并且相比 AI创业公司,大厂在大模型服务的可持续性上更容易让客户信赖。

大模型终究要走进客户才能产生价值。从目前看,央国企客户在未来的市场格局中扮演重要角色,谁赢得了更多央国企客户,谁就可能真正从这一波技术浪潮中获得收益。

当然,在市场发展的早期就谈竞争似乎不合时宜,但是也正是这些激烈的竞争,推动着大模型商业化不断向前,并在这个过程中孕育着各种各样的创新。

说明:部分中标项目未披露中标金额,为方便统计,项目金额以0计算,此外可能存在统计遗漏,项目分类、行业分类等也并不严格,这都可能会影响最后的统计分析结果,请读者知晓。