动作要快!

就在本月,一系列分红险产品如同赛跑般纷纷下架。9月3日,传世X盈和传世X耀退出市场;紧接着9月6日,福X佳和福X盈也告别了舞台;到了9月9日,增多多X号也宣布谢幕……原定的9月30日大限提前到来,优质产品等不及最后一天就开始“抢跑”。

真心劝大家一句,9 月是购买分红险的最好时机,不要拖到最后一天,早买早安心!

9月保险市场的黄金时期保险市场正经历一场变革,而9月,就是这场变革的风暴眼。一大批分红险产品正争先恐后地下架,这可不是小事一桩。

分红险,简单来说,就是那种能给你分红的保险。保险公司赚钱了,你也能分一杯羹。但现在,这些能分红的产品,正一个个跟我们说再见了。

为啥这么急?因为政策变了。新的规则下,保险公司能给的分红少了,这意味着你到手的红利也要缩水。

所以,9月就成了一个关键节点。在新规则生效前,这些分红险产品还是按照老规矩来,红利可能更丰厚。但过了这个村,就没这个店了。

9月,分红险的末班车9月对于分红险而言,是一个不可多得的投资时机。如果你还在犹豫是否要入手,那你可能没有意识到,这个月的决策将直接影响你未来的收益。

为什么9月这么关键?

1、9月分红险的回报潜力巨大

分红险和固收型增额寿险,一直是投资者的两大选择。

固收型增额寿险回报稳定,但可能不够吸引人。分红险虽然有风险,但回报潜力巨大。

举个例子,一款已经下架的3.0%增额寿险和星福家分红险,同样是30岁男性,一次性交100万,70年后的收益对比如下:

到了第60年,3.0%增额寿IRR能达到你2.93%,能拿到566.551万。这可是实打实的钱,一点水分都没有,特别适合那些想要稳稳当当投资的人。

但是,如果你选择了星福家这种分红险,而且运气好,分红全部到位,那年化回报率能冲到3.64%,现金价值能达到8528.441万,是个让人眼红的数字。

不过,这里头也有风险。要是分红一分钱都没有,那星福家的保底年化回报率就只有2.24%,现价只有377.153万,这差距就有点大了。

当然,分红一分钱都没有是不太可能的,但想要6、70年里年年分红都拿满,这也挺难的。

固收型增额寿 or 分红险,这道选择题确实难。

但今时不同往日, 9 月的挑选逻辑全变了!

同样的,我们以现在预定利率为2.5%的固收型增额新品和星福家对比:

由对比表可以看出,这差距可不是一星半点:

在第 30年时,2.5% 新品最高 IRR 仅为2.18%,现价 190.999万。

星福家保底到手的 IRR 就已经有2.17%,现价为 190.274万,只落后前者 725元。

但一旦星福家完成分红,现价就能高达 286.1834 万,会比新品增额寿远远多出 95.184 万!

牺牲 725元的确定回报,去博取 95.184万的预期回报,这笔生意谁不愿意啊?想想都美滋滋的!

即便分红实现率在 40% - 50% 以上,分红险回报就会超越 3.0% 增额寿。

但是如果换成 2.5% 增额寿,分红实现率只需要保持 20% 以上,分红险回报就足以领先。

很明显9 月份,分红险的优势已经无限放大!

10月起分红险回报将下滑

监管机构宣布了一项新政策,从10月份开始,分红险预定利率上限将从 2.5% 降到 2.0%。虽然表面上看只是0.5%的变动,但实际上对收益影响可能会更加显著。

分红险的收益由两部分组成:一部分是固定的,另一部分是不确定的。

固定的部分,是根据保险产品的利率来确定的。

不确定的部分,是保险公司根据市场情况给出的一个预期值。

按照新规定,这个预期值是这样计算的:

预期收益 = (初始投资 + 保费)× 利率差 × 分红比例。

分红比例是70%,利率差是 (4.5% - 保险产品的利率)。

所以,预期收益可以这样计算:(4.5% - 2.5%)× 70% = 1.4%。

如果保险产品的利率高,那么你的确定收益就多;如果利率差大,那么预期收益就可能多。

一款预定利率 2.5% 的分红险总回报上限 ≈ 保底现价 + 演示分红 = 2.5% + 1.4% = 3.9%。

再加上要扣除一些费用,所以实际上的最高收益通常在3.6%到3.7%之间。

自 10 月起,不仅预定利率降至 2.0%;而据说分红演示利率也很有可能会降为 (3.5% - 预定利率)。

如果真的是这样,那么一款 2.0% 分红险回报大概为 2.0% + (3.5% - 2.0%)X 70% = 3.05 %。

同样扣除各种费用成本后,那回报可能只有 2.65% - 2.75% 之间。

当然,这只是个预期的数字。实际能拿到多少,要看保险公司的盈余情况,有时候可能会超过预期,也有可能不如这个预期。

但如果保险公司已经达到了预期的收益,他们是否还有动力去提高收益呢?

至少有一点可以确定:

从10月份开始,保险产品的确定收益会减少,这将直接影响到你最终能拿到的总收益。

分红险榜单推荐长话短说,在结合保险公司实力和产品回报后,我筛选出 目前最值得重点考虑的 4 款分红险:

1.悦享盈佳

最高保底 IRR 为 2.35%,和 预定利率为2.5% 新品增额寿相差无几。

同时加上分红之后, IRR 可以达到 3.75%,属于分红险最高回报那一档。

公司介绍:

中邮人寿2009年9月9日正式开业,至今已是第15年。

2022年1月,保监会批准中邮人寿注册资本从215亿元增加至286.63亿元,其股权结构分布是中国邮政集团有限公司持股38.20%,友邦保险持股24.99%,北京中邮资产管理有限公司持股15.00%,中国集邮有限公司持股12.19%,邮政科学研究规划院有限公司持股9.62%。

核心偿付能力充足率:125.54%

综合偿付能力充足率:198.67%

风险评级:B

2.鸿利鑫享

陆家嘴国泰的鸿利鑫享,最高保底 IRR可以达到 2.29%,预期 IRR可以达到 3.71%,市场第一梯队的好产品。同时增值服务也挺丰富的,可附加万能账户,也可享受泰尊贵VIP服务体系。

公司介绍:

陆家嘴国泰是海峡两岸第一家合资寿险公司,由上海地方国资组建的上海陆家嘴金融发展有限公司和台湾地区寿险业龙头台湾国泰人寿保险股份有限公司强强联手。

总部设在上海,注册资本30亿元人民币;2004.04中国保监会核准筹建,2005.01正式对外销售保单

截至2023年底,总资产超过165亿元。

核心偿付能力充足率:130.98%

综合偿付能力充足率:171.59%

风险评级:BB

3、一生中意龙玺版

一生中意龙玺版最高IRR达复利3.45%;AAA级保司出品,历年分红实现率100%。可附加鑫意锁万能账户,保底2%。增值服务优秀,可享受不同程度的星级服务、悦养老服务、意管家服务、高客服务等。

公司介绍:

中意人寿保险有限公司成立于2002年,由中国石油天然气集团有限公司(CNPC)和意大利忠利保险有限公司(ASSICURAZIONI GENERALI)各自出资50%合资组建,是中国加入世界贸易组织后首家获准成立的中外合资保险公司。

中意人寿是中石油+意大利忠利的合资。中方股东是中石油,共和国长子,世界500强第4位。

在2023年第二与第三季度中,风险评估等级都为AAA级,远远超过监管规定的B级。

由此可见,中意人寿这家保险公司是强大靠谱的,有着充足的资金来支付保单的索赔。

中意近三年无一款的分红实现率低于100%:

核心偿付能力充足率:164.86%

综合偿付能力充足率:221.27%

风险评级:AAA

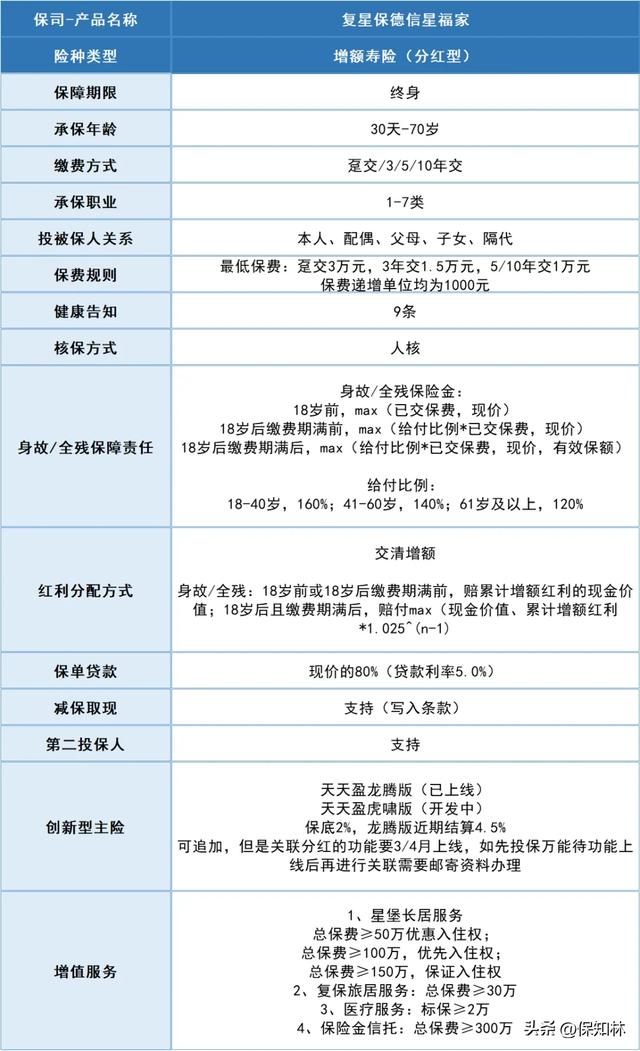

4、星福家

星福家, 最高保底 IRR 可达 2.31%,加上分红之后能飙升到 3.70%以上。可以附加万能账户,高端医疗,养老社区等增值服务,能满足大部分人对分红险的需求。

公司介绍:

复星保德信是一家中美合资的险企,2012年成立的,总部在上海,注册资本金高达33.621亿元。

中方股东是上海复星集团,持股50%。

美方股东是美国保德信金融集团,也持股50%。

上海复星集团,成立于1992年,借助于医药起的家,2023年,公司总资产达8084亿。

涉足的领域有:医药健康、消费、旅游、保险等。比如复星保德信、复星医药、上海豫园、南钢联、海南矿业、舍得酒业、三亚的亚尔兰蒂斯酒店、全球旅游度假连锁集团Club-Med,都是复星集团的。

保德信金融集团,1875年就成立了。经过近150年的发展,已经成为集银行、保险、证券、基金等业务为一体的国际金融机构。

旗下的保德信保险,是美国最大的人寿保险公司之一,也是美国“大到不能倒”的保险集团之一。

核心偿付能力充足率:173%

综合偿付能力充足率:207.45%

风险评级:BB

写到最后还有4天,我们即将和预定利率2.5%的分红险告别了,下个时代也就是预定利率2.0%的分红险即将到来,未来一定是分红险的天下,真的很值得期待。

不过提醒大家。虽然明面上分红险在政策上能“苟延残喘”到 9 月底,但实际中会有不少产品提前下架

如果你还有其他疑问或者有规划需求的话,也可以添加我的vx:Vivianchunyan,我来帮你做解答!