这周最大的新闻莫过于5月13日,国家财政部宣布即将发行1万亿超长期特别国债,

这批国债不仅包含20年和30年期,甚至还有50年期的。

照例,这批国债将仅向银行等金融机构开放招标发行。

说到这里,很多人会关注几个问题无非是:为什么发?能不能买?资金是否被会被锁定?买不上怎么办?后续有什么影响等等。

下面我们就围绕这些个问题展开聊聊。

01 为何此时发行?想象一下,如果有一种投资能让你的资金在未来几十年里稳定增长,你会不会感兴趣?

在当前的经济环境下,长期投资的意义不仅在于为未来打下坚实的财务基础,更在于它能够为我们提供一种穿越经济周期波动的稳健选择。

这正是国家财政部发行超长期国债所提供的机遇。

国家为何选择此时发行超长期国债?

这一决策背后的经济策略及其对您的潜在影响是值得深入了解的。

原因简单却深刻:刺激经济,提升资产流动性。

最近的社融数据显示出需求的乏力,新增社融规模的减少,让我们回到了2005年的景象。企业和居民对货币需求的减少,反映出当前经济活力的不足。

与此同时,我们的广义货币(M2)供应量却达到了300万亿的新高度,大量资金在银行体系内流转,却未能有效注入市场。

央行已经采取了多种措施,包括降低存款利率,停发大额存单,试图激发消费和投资,但效果并不明显。人们的消费意愿依旧谨慎,资金依然紧锁。

在这样的背景下,超长期国债应运而生。国家通过发行国债,将这些资金引导到能够产生消费和需求的领域,以此盘活市场,让资金流动起来,从而刺激经济增长。

这是一种积极的财政政策,旨在激发市场活力,促进经济的良性循环。

随着经济策略的深入,您认为超长期国债的发行将如何影响我们的经济前景?

这不仅是一个政策问题,更是一个关于我们每个人财务未来的讨论。

欢迎在评论区分享您的观点,让我们共同探讨这一政策背后的深层含义及其对个人投资的潜在影响。

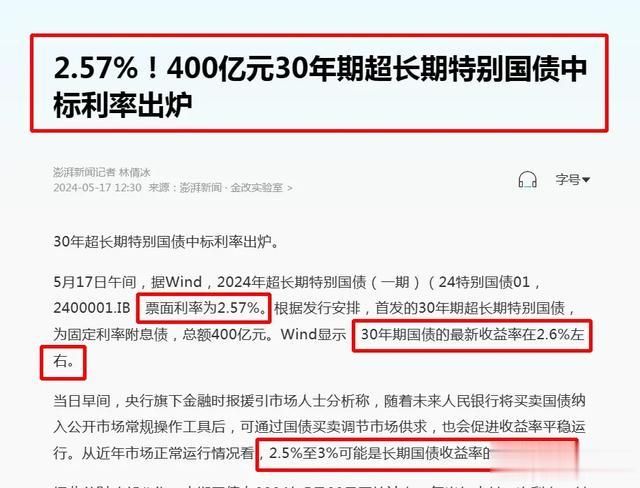

02 能不能买?面对国家财政部发行的30年期国债,一个核心问题浮现在投资者心头:这个2.57%的收益率,究竟是否值得我们长期持有?

在做出这一决策时,我们必须考虑到国债作为投资工具的多重价值。

这笔国债的发行总额高达400亿元,其固定利率是通过公开招标的方式确定的。

国债之所以备受青睐,是因为它们拥有国家信用的背书,几乎不受违约风险的影响。

在全球范围内,国债的收益率被视为一种无风险的基准,是理财者资产配置中的重要参考。

当前,银行5年期定存的收益率仅为2%,大额存单的收益率也仅有2.4%。在这样的市场环境下,30年期国债的2.57%收益率不仅具有吸引力,而且为投资者提供了一个相对较高的无风险收益选项。

超长期国债的发行,对于那些寻求长期稳定收益的人来说,是一个不可多得的机遇。

它不仅能够抵御市场短期波动的风险,还能够在不确定的未来中,为我们带来一份安心。

对于那些看重资金安全性、寻求长期稳定回报的投资者,超长期国债无疑是一个值得考虑的选项。

不过话说回来,理论上说大家都能买,实际上普通人基本买不到,主要都给机构。

03 资金是否会长期被锁定?面对国家财政部发行的超长期国债,大家常有这样的顾虑:选择30年或50年的长期国债,是否就意味着资金将被锁定,失去流动性?

这种担忧背后,是对长期投资可能缺乏灵活性的担忧。

一个普遍的误解是,认为国债是一种一旦购买就必须持有到期的投资。

国债,尤其是长期国债,并不是一张单程票。

实际情况远比这更加灵活。国债主要分为记账式和储蓄式两种,其中记账式国债可以在二级市场上自由买卖,为我们提供了提前退出的机会。

以2.57%的票面利率为例,如果你购买了面值为100万的国债,你每年将获得这个固定利率的利息收入,即25,700元。

这种单利计息方式意味着,每年的利息收入都是基于你的原始投资额计算的。

重要的是,国债的市场价格可能会随着市场利率的变化而变化。

如果市场利率下降,你手中的国债因为提供了相对较高的利率而变得更有价值。

举例来说,如果市场利率下降至1%,那么你手中的2.57%收益率的国债将变得非常有吸引力,你可能会以高于原始投资的价格出售,比如105万或更高。

这种潜在的资本增值,加上固定的年利息收入,可能会使你的实际年化收益率超过国债的票面利率。这样的投资策略实际上是在预期市场利率的下行。

如果你发现无法购买到国债,或者你希望在长期投资之外寻求其他选择,那么你可能需要考虑其他的投资渠道。

毕竟,投资应该是一种灵活的、能够适应未来变化的策略。

04 买不上怎么办?超长期国债的发行为投资者提供了一个长期的固定收益选项。但如何购买这些国债?如果买不到,又有哪些策略可以应对?

购买途径:

国债可以通过多种渠道购买。你可以直接前往银行或通过券商购买,也可以利用手机银行或在线交易平台进行操作。

重要的是,你需要先开通国债账户。

买不到的备选方案

如果你未能购买到国债,以下是几个可行的备选方案:

1、二级市场:你可以在二级市场上寻找机会。其他投资者可能会出售他们持有的国债,但由于市场利率的变动,你可能需要支付高于面值的价格。

2、通过金融产品间接投资:纯债基金和储蓄保险等金融产品会投资于国债,你可以通过购买这些产品来间接持有国债。

3、其他安全资产:如果国债实在买不到,可以考虑其他类似的安全资产,例如银行定期存款、大额存单,或是增额寿险。

银行定期存款和大额存单的收益率分别为5年期的2%和大约2.4%时,增额寿险作为一种长期投资产品,提供了另一种选择。

不过,增额寿险需要长期持有才能显现其价值。

咱们来做个比较,看看持有30年,两者的收益差:

假如,同样都是投入100万:

收益上:

增额终身寿险,在保单第30年,增额寿现金价值为232.689万,此时IRR达到了2.86%,持有时间越长,IRR越高;

而超长期国债呢,30年下来总共拿到手的利息是77.1万,加上本金一共是177.1万;

增额终身寿险和超长期国债之间足足相差了55.589万。

有一点不能忽略,增额寿是复利增值,持有时间越长收益就会高,而超长期国债是按单利增值,也就是越往后两者的差距就越大;

灵活性:

增额终身寿险只要持有5年以上就可以减保取现了,可以在手机APP上直接减部分,余下的在账户里继续增值;而超长国债需要到二级市场交易,不过是否能够顺利进行,还受到市场流动性、交易规则、投资者情绪等多种因素的影响。

当然,有一点必须说明,并不是所有的增额寿都能达到这个收益,我举例的这款产品是目前市而顶极产品。

我花了一周多时间整理了市面上第一梯队的增额终身寿险产品,可以加我微信Vivianchunyan,暗号”增额寿“,我帮你做一个演算。

05 后续有什么影响?1、货币价值的长期趋势

货币的实际价值可能会随着时间而变化,这取决于多种经济因素,如货币供应、经济增长和物价变动。

5月17日,国家发行了总额400亿元的30年期国债,其固定利率为2.57%,这一利率是通过公开竞标确定的。

如果国债能够有效促进经济增长,可能会间接影响物价水平。

然而,国债发行对货币价值的长期影响需要综合考虑。如果国债发行能够减轻财政压力并促进经济稳定,那么它对货币价值的影响可能是积极的。

反之,如果国债发行增加了财政负担,可能会对货币价值产生不利影响。

评估国债对货币价值的影响需要长期观察,就像观察一棵小树成长为参天大树的过程。

2、利率的未来走向

利率是金融市场的关键指标,反映了资金的成本和可用性。

当前,30年期国债的固定利率为2.57%,这一利率与2020年发行的特别国债相比,5年期为2.41%,7年期为2.7%,10年期为2.86%,显示出一定的差异。

一般来说,较长期限的债券应该提供更高的利率以补偿持有者承担的额外风险。

然而,这次的30年期国债利率低于预期,有人曾预计可能在2.8%到3%之间。

国债利率的变动可能会对银行和其他金融机构的存款利率产生连锁反应。

如果国债利率下降,金融机构可能会调整其存款利率,以反映其资金成本的变化。

例如,如果你在银行有存款,而国债利率下降,银行可能会降低你的存款利率,因为他们可以以较低的成本获得资金。

06 写在最后的话超长期国债是一个为未来而设的稳健投资,尽管它可能不是每个投资者都能抓住的机会。

对于那些未能直接购买国债的人来说,二级市场、金融产品以及其他安全资产提供了多样化的选择。

特别是增额寿险,以其长期增值和相对灵活性,成为了一个值得考虑的替代投资。

在做出投资决策时,重要的是要认识到每个选择都有其独特的优势和局限性。

投资者应根据自己的投资目标、风险偏好和资金流动性需求来选择最适合自己的投资路径。同时,保持对市场动态的敏感性,并在需要时寻求专业意见,将有助于你做出更明智的财务布局。

面对超长期国债这一独特的投资机遇,现在就是深入了解并采取行动的最佳时机。

经济的每一次波动都是投资者重新布局的机会。

无论您是对超长期国债感兴趣,还是在寻找能够抵御市场波动的投资策略,我都在这里为您提供专业的指导和建议,欢迎加我微信号:Vivianchunyan,让我们一对一深入讨论您的投资计划。

我是春艳,一位专注于理财领域的保险经纪人,随时准备为您提供专业的财务规划和建议!