关于宏观经济相关数据,此前有跟踪过一段时间,包括PMI,CPI&PPI,金融统计数据等。但因去年工作太忙,没有太多时间和精力去跟踪和分析,只断断续续跟踪过一段。去年年终总结的时候,特别提到要加强宏观经济相关数据分析。因此,从今年开始,开始持续跟踪和观察宏观经济数据,不再局限微观视角。刚好目前处于年报空隙期,有时间去了解2025年1月份相关数据数据。接下来对已披露的重要宏观经济数据进行逐一简评,详细内容如下。

1、1月份PMI数据

1.1 制造业PMI

1月份,制造业采购经理指数(PMI)为49.1%,比上月下降1.0个百分点,制造业景气水平有所回落。

从企业规模看,大、中、小型企业PMI分别为49.9%、49.5%和46.5%,比上月下降0.6、1.2和2.0个百分点,均低于临界点。

从分类指数看,在构成制造业PMI的5个分类指数中,供应商配送时间指数高于临界点,生产指数、新订单指数、原材料库存指数和从业人员指数均低于临界点。

分析:因1月份刚好是春节假期,受此影响,制造业生产和市场需求有所放缓,这是正常现象。如果考虑春节假期因素,还需要与2月份数据结合一起看更合适。

1.2 非制造业PMI

1月份,非制造业商务活动指数为50.2%,比上月下降2.0个百分点,仍高于临界点,非制造业总体保持扩张。

分行业看,建筑业商务活动指数为49.3%,比上月下降3.9个百分点;服务业商务活动指数为50.3%,比上月下降1.7个百分点。

从分类指数看,投入品价格指数和业务活动预期指数高于临界值,新订单指数、销售价格指数和从业人员指数低于临界值。

分析:尽管非制造业PMI较上月略有下降,但仍高于临界点,这说明非制造业总体继续保持扩张。通过分行业来看,服务业延续扩张态势。这主要是受春节节日效应影响,与居民出行消费相关的道路运输、住宿、餐饮等行业商务活动指数升至扩张区间,市场活跃度有所增强。从市场预期看,继续位于较高景气区间,多数服务业企业对市场发展前景较为乐观。

再看建筑业,受春节假日临近及冬季低温天气等因素影响,建筑业进入传统淡季,这属于季节性回落,是正常现象。

1.3 综合性PMI

1月份,综合PMI产出指数为50.1%,比上月下降2.1个百分点,表明我国经济总体产出继续保持扩张。

分析:综合PMI是由制造业生产指数和非制造业商务活动指数构成。由上可以看出,尽管相比上月略有下降,这主要受春节假日影响,但依然高于临界值,表明经济总体仍然保持扩张。

2、1月份CPI&PPI

2.1 1月份CPI

2025年1月份,全国居民消费价格同比上涨0.5%;全国居民消费价格环比上涨0.7%。

分析:先看同比,同比涨幅由上月的0.1%扩大至0.5%,主要受春节因素影响,其中服务和食品价格影响涨幅最大。服务主要指飞机票和旅游价格、电影及演出票、家政服务等涨幅明显;而食品中主要受猪肉和鲜菜价格影响。

再看环比,服务和食品价格上涨也是影响CPI环比由平转涨的主要因素。服务中,春节期间出行和文娱消费需求大幅增加,包括飞机票、旅游、电影等价格上涨幅度较大;而食品中,春节因素叠加气温下降影响,鲜菜、鲜果和水产品价格上涨幅度较大。

由上可以看出,CPI无论是同比还是环比提升,这主要是春节假期因素影响,带动需求增长,进而拉动价格上涨。

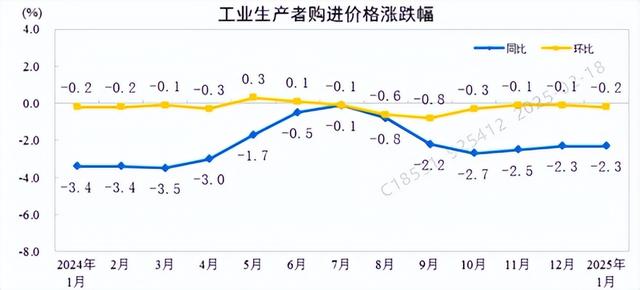

2.2 PPI

2025年1月份,全国工业生产者出厂价格和购进价格同比均下降2.3%,降幅均与上月相同;环比均下降0.2%。

分析:先看工业生产者出厂价格同比,出厂价格同比下降2.3%,降幅与上月相同。其中,生产资料价格下降2.6%,降幅与上月相同,影响工业生产者出厂价格总水平下降约1.95个百分点。分行业来看,主要受采掘工业和加工工业等行业价格下降影响。生活资料价格下降1.2%,降幅比上月收窄0.2个百分点,影响工业生产者出厂价格总水平下降约0.31个百分点。分行业来看,主要受食品和耐用消费品等行业价格下降影响。

其次看工业生产者购进价格同比,主要受黑色金属材料类、燃料动力类、化工原料类和农副产品类等价格影响。

接着看工业生产者出厂价格,环比下降0.2%。其中,生产资料价格下降0.2%,影响工业生产者出厂价格总水平下降约0.17个百分点。分行业来看,主要受采掘工业和加工工业等价格下降影响。生活资料价格持平,这里就不不多说了。

最后看工业生产者购进价格,环比下降0.2%,主要受农副产品类、黑色金属材料类等价格下降影响。

由上可以看出,PPI同比和环比下降,主要受春节假期影响,生产需求下降,处于生产淡季导致。

3、1月份金融统计数据

1月末,广义货币(M2)同比增长7%。狭义货币(M1)同比增长0.4%。流通中货币(M0)同比增长17.2%。当月净投放现金1.41万亿元。

1月末,本外币贷款余额同比增长7%。月末人民币贷款同比增长7.5%。1月份人民币贷款增加5.13万亿元。分部门看,住户贷款增加4438亿元,其中,短期贷款减少497亿元,中长期贷款增加4935亿元;企(事)业单位贷款增加4.78万亿元,其中,短期贷款增加1.74万亿元,中长期贷款增加3.46万亿元,票据融资减少5149亿元;非银行业金融机构贷款减少2008亿元。

1月末,本外币存款余额同比增长5.9%。月末人民币存款余额同比增长5.8%。1月份人民币存款增加4.32万亿元。其中,住户存款增加5.52万亿元,非金融企业存款减少2060亿元,财政性存款增加3324亿元,非银行业金融机构存款减少1.11万亿元。

2025年1月社会融资规模增量为7.06万亿元,比上年同期多5833亿元。其中,对实体经济发放的人民币贷款增加5.22万亿元,同比多增3793亿元。

分析:先看货币情况。第一,M2同比增速低于去年12月以及去年1月同比增速,整体呈现下降走势,但这与当前市场需求匹配。第二,M1同比实现了增长,改变了过去几个月同比下降走势,这是好的迹象。第三,M2和M1剪刀差有改善。

再看贷款情况。第一,贷款同比增速整体也呈现下降走势,不仅低于去年12月同比增速,也低于去年同期同比增速,这反应出当前低利率市场环境下信贷需求也在减弱。第二,住户中长期贷款增加明显,这反应出个人按揭贷款增长不错,房地产市场交易不错。第三,企业无论是短期还是中长期贷款都增长不错,这说明市场需求增长明显,企业加大了生产投入,市场预期在增长。这与当前促消费政策和措施密切相关。

接着看存款情况。最大的特点就是只有住户存款增长,其他存款都是下降的。这说明住户更偏向存款,减少投资理财等消费。

最后看社融情况。从社融增量数据来看,主要用于实体经济贷款投放。这说明有利支持实体经济发展。

由上可以看出,1月份社会融资规模和人民币贷款增量双双创下历史新高,可以说迎来开门红,为全年经济开局提供了有力支持。这一方面为了开门红,前期储备项目在年初集中释放。其次,为了早投放,稳收益目标,1月份是非常重要投放时段。再有,春节因素,节前企业支付采购款、供应链以及项目进度款结算、员工薪酬奖金发放等用款需求也提前释放。此外,还是春节因素,拉动消费市场需求,包括文旅、以旧换新等。

但与此同时,我们看到,这与春节和迎开门红因素密切相关,排除这两因素外,市场需求是否强力复苏,还需要结合后续月份来看。其次,存款储蓄化趋势明显,未来需持续跟踪和观察。

综上所述,通过对以上宏观经济数据分析,主要受春节因素影响,既有有利方面,也有不利方面。其次,金融统计数据有开门红诉求,储备项目集中释放,数据有调节嫌疑,很难如实反馈市场真实情况。因此,需结合后续月份来看市场供需关系。未来情况如何,让我们持续跟踪和观察吧!

以上只是个人见解和看法,切莫作为投资建议!特别提醒,任何投资活动都需你独立思考和决策!