彭树军(资深金融从业者)

【野叔数据分析】

近日,野叔到中部山区某县调研贷款营销现状,了解到在这个较为偏远的县城里优质个人贷款客户“利率战”也是蛮激烈的:前期省内一家城商银行是3.30%,某国有大行针对社保参保人员的消费贷款是3.15%,当地农商银行今年二季度推出3.00%的同类产品,暂时“收复”了部分“失地”。

这一微观态势与同期陆家嘴的宏观形势相互对应。关于利率问题,后者对于未来的变化趋势总体概述就是,在逐步看淡总量与增速基础上,更加注重发挥市场化利率调控的作用。具体来说包括,逐步看淡其他货币政策利率工具,更加关注7天期逆回购操作利率这条“主线”;保持具有足够弹性的“利率走廊”,同时可能适度收窄走廊的宽度。

宏观“利率走廊”对于各商业银行信贷、同业、投资业务来说都是极为重要的“指挥棒”,毕竟主要就是依靠利差生存;对于农商银行这类营收中利息净收入占比更高的机构更是如此。所以野叔认为,利率管理是农商银行的“死生之地,存亡之道”。既然不可不察,那就看看“野叔观察”。

(附图)

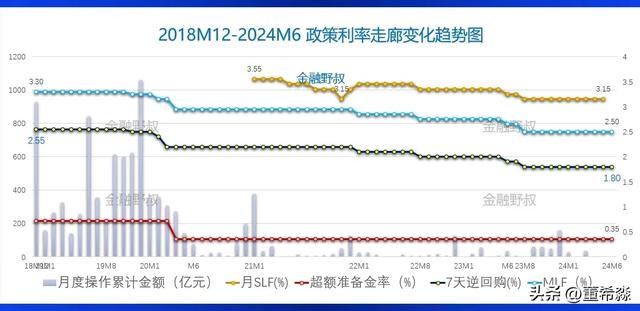

政策利率走廊变化

第一,利率走廊上下边缘变化。首先看下缘,超额存款准备金利率是商业银行在央行存放超过法定准备金要求的那部分利率。

从量看上看,它的走高或者走低一般会引导银行超额存放部分存量的增加或减少,从而减少或增加银行的信贷资金;从价上看,超额存款准备金利率一般是政策利率工具中相对最低的,实质上形成市场利率的底线。

2003年12月,央行改革存款准备金利率制度,当时对于超额准备金利率是1.62%,与存款准备金相对只低27个基点;2005年3月这一利率下调至0.99%,与后者相比低90个基点;2008年下调至0.72%,仍然比后者低90个基点。

2020年4月超额存款准备金利率下调至0.35%,目前仍然维持这一数值;与存款准备金的利率相比低127个BP。商业银行当下的活期储蓄存款利率定价一般就在0.35%左右,其中国有大行一般会相对更低;例如2023年度工行、农行和邮储的个人活期存款平均付息率分别为0.26%、0.24%和0.22%。

其次看走廊上缘,2021年1月常备借贷便利(Standing Lending Facility,SLF)利率(仅以一个月期限的最大值为例)的各月数值均在3.15%至3.55%之间波动,且整体上呈现下行趋势,今年5月数值为3.15%(详情见附图2)。

野叔认为,央妈感觉目前利率走廊的宽度偏大(2024年5月数值为280个 BP),可能更多是指“酸辣粉”利率仍然偏高,毕竟目前数值还是高于商业银行诸多贷款产品的实际优惠利率。当然,从大行的活期储蓄利率实际水平来看,超额存款准备金利率也有下调的空间。

(附图2)

第二,利率走廊中间主线变化。看完边缘,再看中间。首先看过去受到更多关注、以后可能看淡的中期借贷便利(Medium-term Lending Facility,MLF)利率,月度数值已经从2018年12月的3.30%降到2023年8月的2.50%(且保持至今)。

有趣的是,目前商业银行一年期储蓄存款定价一般也在2.50%左右,而且国有大行相对更低;例如2023年度工行、农行和邮储的定期储蓄平均付息率分别为2.67%、2.61%和2.02%(包含了一年期以上部分,所以数值更大)。

可能是“麻辣粉”期限(3个月、6个月或1年)相对较长、利率相对更高,不够符合政策利率“由短及长的传导关系”,未来将其调控作用将会进一步淡化(实际上近期LPR调整就没有与MLF联动)。

其次看即将更加“走红”的7天期逆回购操作利率,其变化走势是从2018年12月的2.55%下行至2023年8月的1.80%(且保持至今,详情见附图2)。

第三,无风险收益率实际表现。以国债收益率为例,来看其曲线与利率走廊的关系。目前一年期至30年期国债收益率数值区间为1.586%至2.494%之间,6月14日50年期超长期特别国债票面利率在竞争性招标后确定为2.53%,整体上还是表现为“正常向上倾斜的收益率曲线”(详情见附图3)。

上述所有数值均分布于当前利率走廊上下边缘之间,而且向上或者向上都有较大变化空间,可以适应利率走廊的收窄;至于未来一定时期,这条曲线实际是向上移动还是向下移动,各位读者肯定自有预测。

当然商业银行有一定风险的投资资产组合收益率相对更高。例如2023年度,国有六家大行投资收益率加权平均值3.26%,17家A股上市城商银行平均水平为3.30%,13家A股和H股上市农商银行投资收益率只有3.07%。

(附图3)

存款利率走廊变化

目前利率自律机制实行的存款利率参考上下限,分别是以10年期国债收益率为代表的债券市场利率和以1年期LPR为代表的贷款市场利率。我们同样可视其为一种利率走廊。

2018年1月以来,这一走廊上下限均表现为下行趋势;其中下限的下行趋势更为明显,数值从期初的3.994%下行到2024年6月21日的2.267%(详情见附图4)。

2023年12月,这一走廊上下限分别为3.45%和2.579%。再以工行、农行和邮储为例,前文中提及2023年度三者定期储蓄存款平均付息率基本在上述走廊之内;定期对公存款平均付息率分别为2.65%、2.77%和2.16%%,也基本上在之内(邮储相对偏低,不过该行利息支出之外的“储蓄代理”费用还是够高的)。

这一期间,“存款定价利率走廊”的宽度数值在56.1个BP至138.7个BP之间变化,加权平均值92.2个BP;比起整体利率走廊的宽度还是窄了很多。

(附图4)

贷款利率走廊假设

政策利率明确具有走廊约束,存款利率实际具有走廊约束,那么市场化背景下贷款利率是不是存在“走廊参照”(上下限区间)呢?

事实上在利率市场化改革前期是存在“贷款利率走廊”的。例如,2023年央行的《关于扩大金融机构贷款利率浮动区间有关问题的通知》确定,2004年1月1日开始,商业银行、城市信用社贷款利率浮动区间为基准利率的0.9-1.7倍,农村信用社贷款利率浮动区间为0.9-2.0倍(一年期数值为4.779%至10.62%)。

2004年10月,央行将一年期贷款基准利率从5.31%上调到5.58%;浮动区间下限均为0.9倍,即最低贷款利率为5.02%;对一般商业银行不再设定上限,但是对城乡信用社设定2.3倍的上限,即信用社一年期的贷款利率最高不超过12.83%。

2019年8月利率市场化深化改革后,以公开市场操作利率(主要指中期借贷便利利率)加点方式形成一年期和五年期2种贷款市场报价利率(LPR),银行的1年期和5年期以上贷款参照相应期限的LPR定价。

这一变化,似乎将实际贷款利率由“区间浮动”改成了“主线缠绕”,不再存在利率走廊。例如,2024年3月,一年期和五年期LPR分别为3.45%和3.95%;银行实际贷款定价等于LPR的只有6.74%,低于的占比40.44%,高于LPR的占比52.81%;当月新发放的贷款加权平均利率3.99%。

野叔认为,还是可以从数值上为贷款加权平均利率、特别是LPR找到一个相对合理的“虚拟走廊”;其下限可以与存款一样同样使用十年国债收益率,毕竟贷款利率不可能低于存款,所以可以将其视为底部;上限暂时考虑为下限加上7天期逆回购操作利率(合计数值)。

从2018年下半年以来各季度数据看,季末月份的贷款加权平均利率基本处于这一假设利率走廊之内(只有前期2019年3月例外),而LPR数值可以非常完美地处于假设的贷款利率走廊之中(详情见附图5),且与上下限保持相对合理的“距离”。

今年6月,上述“虚拟走廊”宽度为180.4个BP;比同期存款利率走廊宽度数值高62.1个BP。毕竟贷款利率的市场化程度与管理严格程度明显高于存款利率,之前利率市场化改革也是按照“先贷款、后存款”的路径推进。

(附图5)

野叔的结语

从大都市的论坛演讲到小县域的市场调研,都可以观察到未来一段时期实体经济对贷款利率仍然具有下行的需求,所以政策利率走廊存在整体下行、宽度收窄的可能,银行息差则存在进一步收窄的可能。

野叔认为,面对更高的利率政策要求、更强的同业市场竞争,农商银行必须高度重视资产负债管理能力和利率定价能力的提升,包括对未来各类利率走廊进行精准的调查、研究、分析。