贸易战争又一次燃起硝烟,以特朗普对“万国”征税开始,中国随后立刻开启反制措施。

对于医药行业来说,目前局势不算明朗,但可以说有了些眉目,首先需要看的是中国生物领域进出口构成,主要对哪个细分领域产生重大影响?其次是哪些品种的利润将受影响?最后,中国生物医药行业的避风港在哪里?

中国进出口药品构成拆解

目前,中美之间互相加关税是双向行为,因此无论是进口还是出口,都会受到巨大影响。

据中国医药保健品进出口商会数据,2024年,我国医药产品出口1079.64亿美元,其中西药大类出口539.56亿美元,占比一半左右。中药出口52.81亿美元,仅占4.9%。

在西药细分领域来看,西药原料最大,出口429.92亿美元,占西药类出口总额的80%左右,此外西成药占比12.8%,生化药占比7.4%。

图片来源:NIKKEI Asia

我国的西药出口主要以原料药为主,受影响最大的自然是原料药企业。

另外,相比于创新药企业,原料药企业利润本就微薄。以原料药企代表普洛药业为例,其2024年原料药中间体业务的毛利率仅14.97%。

中国对美国出口方面,2024年,我国医药出口额排名第一的国家就是美国,出口近200亿美元(190.47亿美元),比第2-4名的总和(186.21亿美元)还多,占了我国医药出口总额的17.6%。

从这个角度来说,如果加税,整个医药行业贸易额将会有20%的体量受到影响。不过这么估计也并不客观,因为这20%的量中,将会有很大一部分向欧洲部分进行转移。美国建起的关税高墙不仅影响中国,还影响欧洲,如此来看,中国和欧洲都会朝着贸易阻力最小的方向去靠拢,从而相互联系更加紧密。

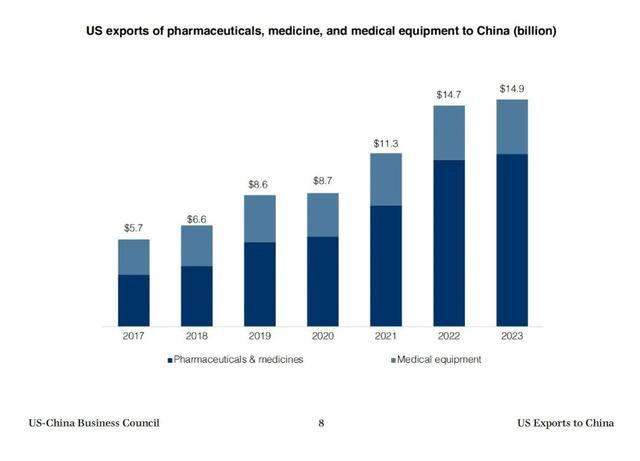

再说美国对中国出口的情况,美国贸易全国委员会报告《US Exports to China 2024》的数据显示,2023年,美国向中国药品和医用设备的出口总额达到149亿美元,药物占比约3/4左右。

过去几年的高速增长得益于中国新药审批流程加快,报告中也提到,中国的集采政策给美国药品出口利润带来了一些波动。

图片来源:《US Exports to China 2024》

中国虽然目前创新药发展迅速,但出口仍然以原料药为主,美国对中国的出口则以成品药物为主。中国的原料药毛利率非常微薄,受关税影响将会很大。而美国对中国的药品出口,又会如何随着关税被影响呢?

43款美国原研品种将受影响

关税到来之后,美国向中国出口的药物是否还有利润?这个问题恐怕是所有医药从业者都关注的一个问题,因为这关系到一个绝佳的医药行业逻辑——国产替代。

首先,据WTO在1994年拟定的“Pharma Agreement”,所有医药成员国之间药品进出口要取消关税。

虽然特朗普曾在社交媒体上扬言要对药品征收关税,但根据美国官方动作来看,目前美国加征关税的清单中,绝大部分的医药产品(包括化药制剂、疫苗、抗体等生物制品)以及维生素类、氨基酸类等大宗原料药仍被纳入豁免清单,仅布洛芬、去甲伪麻黄碱等少数原料药没有得到豁免,这主要与美国想进行药物滥用的管制有关。

一般而言,关税的计算为到岸价格×税率,即如果中国供应商从美国进口药物达到1亿元,如果关税税率达到10%,那么则需要缴纳1000万元的税款。

那么一般药品的毛利率是多少呢?我们先明确毛利润一般指销售价格-原料进价-人工费后的差值,而毛利率就是毛利率与营业收入的比值。

一般而言,一家创新药公司的毛利率为80%左右,而代表企业最终获利的净利率为30%~40%左右。如果双方关税超过80%,那么别说净利润,哪怕是毛利润也已经清零。

这里我们可以再看另一个数据,美国目前对中国出口的创新药有哪些?药智数据显示,美国在中国上市并处于销售状态的独家原研品种有43款(如下表)。若相关药品无法再进入中国市场,国内的仿制药和生物类似药厂家便会迅速抢占这些市场。

美国在中国上市并处于销售状态的独家原研品种(43款)

由于生物类似药壁垒比普通仿制药更高、过审更难,如果美国的药物退出中国市场,到时很可能就是国内一到两个生产厂家独占市场,例如甲磺酸贝舒地尔片目前在国内仅有烨辉医药一家厂家。

这里也可以横向引出另一个问题,是否有集采中标的美国原研药将受到影响?还真有,但仅有一个品种,为礼来的赖脯胰岛素注射液。

集采对药物从价格端影响的幅度无需多言,从而对毛利率的影响继续雪上加霜。不过从目前的情况来看,国外的胰岛素,例如礼来和诺和诺德市占率逐渐减小是趋势,国内甘李药业等国产胰岛素市占率不断增大。如果药品关税落地,只是对这个趋势加速而已。

集采中标的美国原研药

避风港——创新药

关税大棒的挥舞之下,恐怕唯一安全的就是创新药领域了。

中国创新药分子的出海方式非常独特,不是以有形商品的形式出口的,哪怕是百济神州,也是在美国进行建厂生产。中国对美国输出创新药是无形资产的方式,这方面征收关税的可能性非常低,因为美国自身在服务型贸易领域对中国是顺差,从利益角度考虑,没有征收关税来扭转逆差的必要。

未来如果医药行业继续发展下去,中国创新药发展越来越蓬勃,MNC将会继续扩大从中国进口管线,毕竟MNC为了保持头部地位、相互之间的竞争相当激烈,而从美国自身biotech进行BD或者收购价格相对较贵。

但是创新药未来的挑战不在关税上,也会在别的方面。

2022年开始的BD潮进口的大批管线,之后随着临床数据的披露,是否会出现数据不符合MNC预期而产生“退货潮”还需要打一个问号。

当然,“退货潮”也需辩证看待。退货可以让MNC的资金投入到其他国内的biotech,MNC总量需求是循序增长的,从一家biotech退货,意味着有资金可以从另一家biotech继续引进其他管线,也有利于中国biotech轮换获得MNC的BD付款,避免造成目前已经BD成功的biotech未来垄断BD市场的情况。