广州毅昌科技股份有限公司(股票简称:毅昌科技)成立于1997年9月,2010年6月以中国工业设计第一股在深圳中小板上市(现已并入主板),总部位于广州市黄埔区科学城。

毅昌科技的主营业务包括汽车零部件、新能源设备等的设计、研发、制造和销售。涉及电视、汽车和IT等行业,服务全球数百家客户,多年来,毅昌科技在电视机外观结构件行业内的市场占有率稳居前茅。

其简介弄得有点复杂,说简单点,毅昌科技主要经营各种结构件,比如汽车的内外装饰件、液冷板等;新能源方面的液冷储能箱和充电桩等;医疗方面的深孔板和反应杯等,还提供系列模具等产品。

从2023年的业务结构看,毅昌科技的产品主要应用于家电行业和汽车行业,两者合计占比七成多,两者的规模和占比差得并不多。但区别是,汽车行业的业务是唯一增长的业务,家电行业和新能源及医疗健康行业等业务全是下跌的。

绝大多数的产品都在国内市场销售,2023年国内外市场都在下跌之中,下跌幅度比较接近,结构也没有明显变化。

2023年全年的营收同比下跌了16.6%,创下了近年来的新低,营收规模,相比2016年的峰值,腰斩都不止。净利润在前四年小额盈利后,再次出现了2.1亿元的亏损,经营形势并不太好。

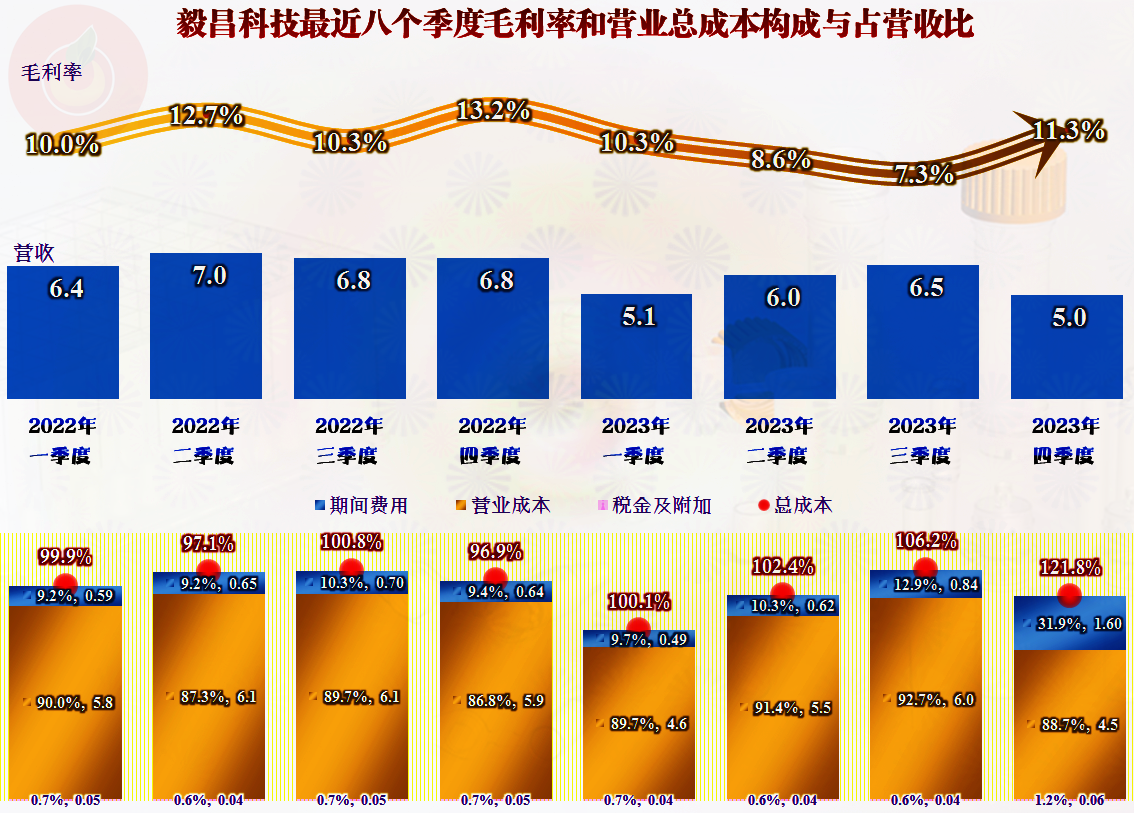

分季度来看,营收一直是在螺旋下跌之中,只是跌幅有大有小。最近八个季度都在保本点附近徘徊,2022年前三季度,似乎还在保本点上方一点;从四季度开始就已经非常接近保本点了;从2023年二季度开始,已经在保本点下方运营了;四季度的情况就相当严重了。

毛利率波动幅度虽然不算太大,但由于本来就才10个百分点左右,几个百分点的下降就会对盈利能力造成不小的影响。2022年只有三季度的主营业务是亏损的,其他三个季度还多少有点盈利;2023年的情况就不太好了,四个季度的主营业务无一盈利。

特别是2023年四季度,主营业务的亏损情况已经超过了两成,毛利率回升的几个百分点,被营收下跌和期间费用占比上升的影响严重侵蚀,结果就相当难看了。

在2018年及以前的几年,毅昌科技的毛利率相当低,这也是那几年亏损的重要原因。从2019年开始,毛利率超过10%,并逐步提升,只是提升的幅度较小,到2023年,又跌回至10%以内了,工业设计这一行可真不好做哦。

净资产收益率的波动很大,部分年份还能发挥出“葵花宝典”的绝招,但是,在总体上“亏少赚多”的形式下,这些指标的意义已经不大了。

分行业看,最大的家电行业的毛利率,2022年就只有7.5%,2023年继续大幅下降至4%;汽车行业和新能源行业的业务,毛利率要高一些,但2023年仍然是下跌的趋势。2023年的业务结构变化对毛利率的影响并不大,因为营收增长的汽车行业,毛利率处于中间,更低毛利率的家电行业和更高毛利率的新能源行业营收都在下跌。如果是新能源行业的营收规模增长,似乎对平均毛利率的提升作用就会更明显了。

最近五年中,居于当中的三年,主营业务有不到两个百分点的盈利空间;2019年和2023年的主营业务都是亏损的,2023年的亏损,还明显扩大。毛利率同比下跌和期间费用占营收比大幅上升同时作用,本来就盈利空间极小的主营业务就成了现在这样了。

前三年还多少有些净收益的其他收益部分,2023年又净损失了近4000万元,主要是“资产减值损失”和“信用减值损失”增长了。我个人觉得,毅昌科技在亏损的年度,有意把这些减值损失计提得相对充裕一些。至于说为什么要这样做,懂的人自然懂,要知道,这样做并没有什么不妥的,只要不做得太过就行了。

现金流量的表现也只能说一般,最近三年总算“经营活动的净现金流”持续净流入,但金额并不大,原因主要是营收萎缩造成的影响。但是最近两年固定资产类投资规模又开始增长了,没办法,只有补充融资来解决部分资金需求。

一般情况下,持续的营收大幅萎缩,都会面临“缩表”的问题,也就是总资产下降。其实前几年毅昌科技真就是这种情况,特别是在2021年末时,总资产萎缩至20亿元以内,但最近两年的固定资产类投资和相应的融资,总资产和总负债又恢复了增长。

其长短期偿债能力都只能算过得去的水平,如果是处于上升期的公司,这样的表现并无不妥;但毅昌科技处于营收持续萎缩,盈利能力下降,甚至亏损的情况下,这样的形势当然就不太好了。

主要的流动资产和流动负债都是业务链条上的相互欠款,客户欠毅昌科技的,毅昌科技再欠供应商的,基本上能滚动得循环清偿。短期有息负债并不算高,续贷或借新还旧,应该问题不是太大。

从分配关系看,毅昌科技主要的分配去向是薪酬,这种提供智力成果的公司对现在的经济稳定是非常重要的,他不仅提升下游客户的产品竞争力,自身也在促进较高收入群体的壮大,对消费等促进作用明显。税收一直高于净利润的表现,表面上看,这类公司的税负并不高,而实际情况是,以增值税为主的税收体制,这类企业可抵扣的进项不多,平均税收负担并不低。如果你是一个投资者,你会觉得这样的分配关系是合理的吗?

从国内工业设计第一股的毅昌科技身上我们可以看到,工业设计这个非常重要的行业在国内面临的一些困境,2016年时仅其家电行业的相关收入就高达50亿元,2023年时,该业务萎缩至仅有8亿多元。客户们的经营低迷和无止境的低价策略,需要降低各种成本和费用,对于那些99元包邮的家电产品,愿意花高昂成本来做设计的做法,是不太现实的。

对于新能源汽车这类,在成本支出项中似乎有条件做好设计的新行业。但是,这类业务的稳定性并不太好,做大了的客户又想着自己掌控设计,专业公司面临的困难还是比较大的。

声明:以上为个人分析,不构成对任何人的投资建议。